前言:与传统计算相比,量子计算能够带来更强的并行计算能力和更低的能耗同时,量子计算的运算能力根据量子比特数量指数级增长,在AI领域具有较大潜力。有乡亲希望我能梳理下相关赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.事件背景

2.认识量子计算

3.各种算法算力的比拼

4.量子计算在AI领域的优势

5.量子计算的现状

6.量子计算会影响哪些行业

7.量子计算和量子通信

8.产业链

9.相关上市公司

10.独家核心提示

一,事件背景

2024年1月16日我国第三代自主超导量子计算机“本源悟空 ”上线运行可以一次性下发、执行200个量子线路的计算任务,比国际同类量子计算机具有更大的速度优势。

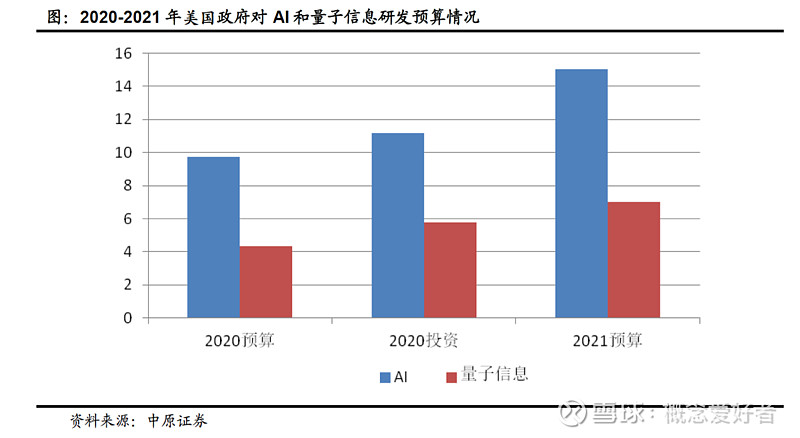

与传统计算相比,量子计算能够带来更强的并行计算能力和更低的能耗同时,量子计算的运算能力根据量子比特数量指数级增长,在AI领域具有较大潜力。海外科技领导企业带动量子计算产业发展,IBM、微软、谷歌等公司先后发布量子计算路线图。

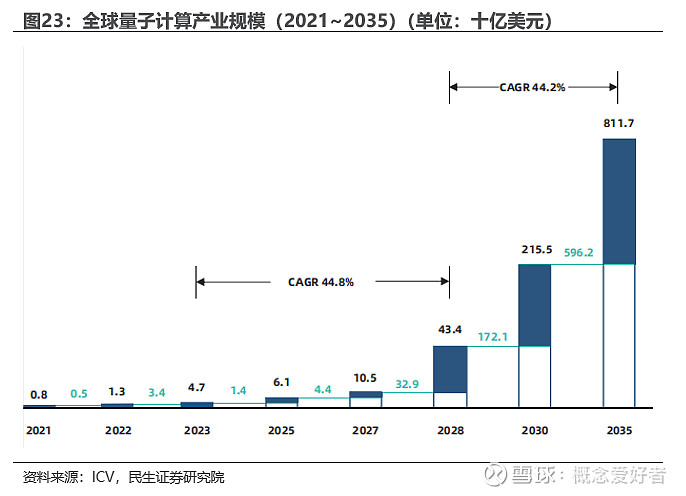

据ICV数据,2023年全球量子计算市场规模约47亿美元,预计2035年有望超过8000亿美元;其中,金融、化工、生命科学领域有望更加受益量子计算产业发展。

二,认识量子计算

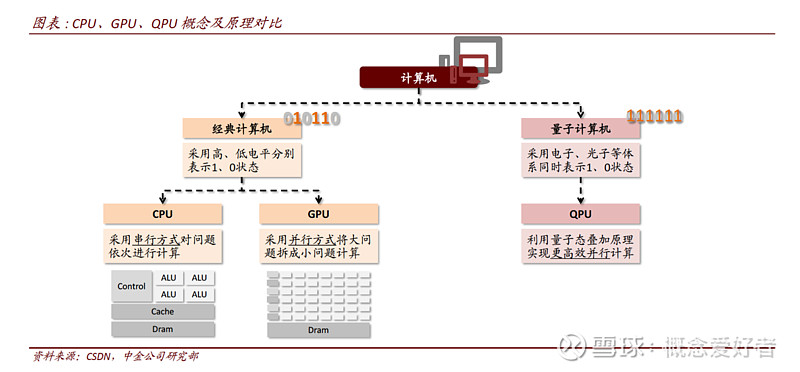

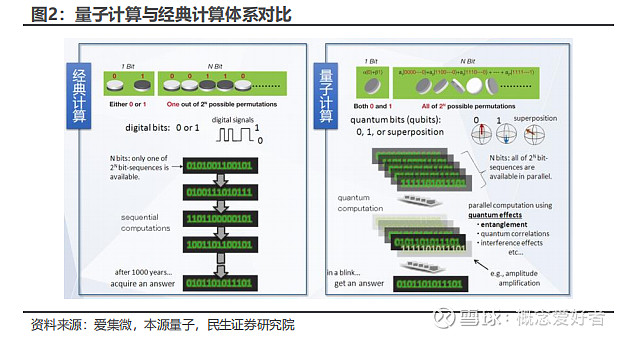

量子计算机是基于量子力学原理构建的计算机。量子态叠加原理使得量子计算机每个量子比特(qubit)能够同时表示二进制中的 0 和 1,从而相较经典计算机算力发生爆发式增长,形成“量子优越性”。

在解决实际问题的过程中,CPU 采用“串行”计算,即将一个问题的若干部分按照顺序依次进行运算;GPU 采用“并行”计算,即将一个问题拆成若干个小问题后,同时对每个小问题的一部分进行运算;QPU 则利用量子叠加性快速遍历问题的各种可能性并找到正确答案。形象地说,CPU 算力随比特数 n 的增长呈线性 n增长,GPU 算力随比特数 n 的增长呈平方次 n×n 增长,QPU 算力随比特数 n 的增长呈幂指数 2n增长。

对于我们普通投资者来说,重要的是记住量子计算的优势所在,实际最直观的就是计算速度更快,计算能力强更强。

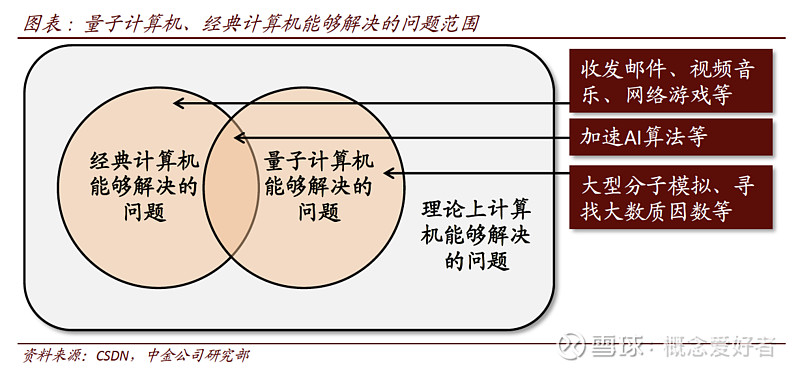

科学家预测,经典计算机未来仍将承担收发邮件、视频音乐、网络游戏等功能,而量子计算机则将用于解决大型分子模拟、寻找大数质因数等经典计算机无法模拟的领域,并在 AI 计算领域对传统算力进行提升。

三,各种算法的比拼

无论是大家熟悉的CPU,包括如今火热的矿机专用GPU,还是我上次分享的DPU,包括今天说的量子计算(QPU),本质上就是各种提高算力的方式,所以有必要对这些算力进行个比较。

从 CPU 时代到 GPU 时代再到未来的 QPU 时代,芯片和算法有如下的关系:

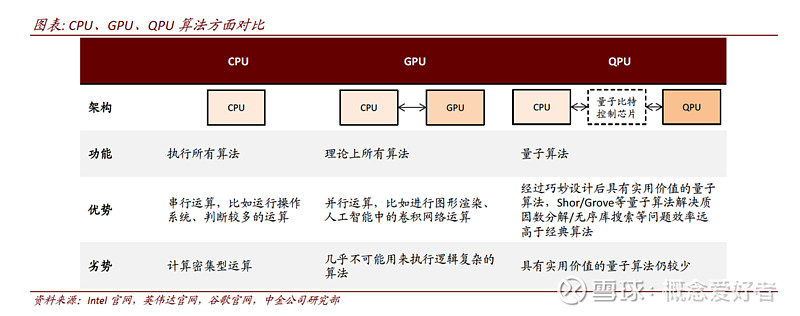

1)CPU 可以执行所有的算法,尤其是擅长串行运算(比如判断较多的算法),但在执行计算密集型算法效率不高。

2)GPU理论上也能执行所有的算法,但实际在并行运算(比如矩阵运算,每个单元的计算都不依赖于其他单元的计算结果)方面GPU 的计算效率则要高于 CPU,所以多进行并行计算。

3)目前的 QPU 需要依赖经典芯片(CPU 或者专门设计的量子比特控制芯片)对其进行操作,目前来看只能执行经过巧妙设计后的量子算法(比如用于分解质因数的 Shor 量子算法、用于无序数据库搜索的 Grover 量子算法)。

目前科学界认为,量子计算有望在模拟量子现象、破解加密密码和人工智能、大数据等领域内较早落地。

四,量子计算在AI领域的优势

1. 与传统计算相比,量子计算能够带来更强的并行计算能力和更低的能耗。据赛迪智库,量子计算通过量子态的受控演化实现数据的存储计算,可以分为数据输入、初态制备、量子逻辑门操作、量子测算和数据输出等步骤,其中量子逻辑门操作是一个幺正变换,这是一个可以人为控制的量子物理演化过程;经典计算机的运算模式为逐步计算,一次运算只能处理一次计算任务,而量子计算为并行计算,可以同时对2^n个数进行数学运算,相当于经典计算重复实施2^n次操作;同时,传统芯片的特征尺寸很小(数纳米)时,量子隧穿效应开始显著,电子受到的束缚减小,使得芯片功能降低、能耗提高,将不可逆操作改造为可逆操作才能提高芯片的集成度,量子计算中的幺正变换属于可逆操作,有利于提升芯片的集成度,进而降低信息处理过程中的能耗。

2. 量子计算的运算能力根据量子比特数量指数级增长,在AI领域具有较大潜力。

在经典计算中,计算能力与晶体管数量成正比例线性关系,而量子计算机中算力将以量子比特的指数级规模增长,据中国计算机学会微信公众号, 2012年“量子优势”(同样的计算任务,量子计算速度高于传统计算)的概念被提出,并在2019年由谷歌团队实现了实验验证,2020年,潘建伟院士团队基于高斯玻色采样模型成功构建了76个光子的量子计算原型机“九章”进一步验证了量子优势。量子计算机所能拥有的量子比特数由最初的2量子比特增长到了数百量子比特,并正以可观的速度继续增长,这为实现更可靠、更大规模的量子计算,以及挖掘基于量子计算的人工智能应用带来更多可能性。

五,行业现状

1.海外科技巨头带动量子计算产业发展,国内量子计算产业与海外科技领导企业差距不断缩小。据量子信息网络产业联盟、ICV等数据,国外巨头引领量子计算产业发展:2019 年谷歌宣称实现“量子霸权”,首次在实验中证明了量子计算机对于传统架构计算机的优越性,2020年,IBM公司公布量子计算机发展路线图,2021 年实现127量子比特,2022年433量子比特,2023年建造1121量子比特芯片;与此同时,国内量子计算产业也在政策的支持下快速发展、缩小与海外巨头的差距:2020 年,中国科学技术大学潘建伟等人构建出76个光子100个模式的高斯玻色取样量子计算原型机“九章”,实现了“高斯玻色取样”任务的快速求解;2021 年,中国科学技术大学潘建伟等人构建了66比特可编程超导量子计算原型机“祖冲之二号”,实现了对“量子随机线路取样”任务的快速求解,“祖冲之二号”的计算复杂度比谷歌的“悬铃木”提高了6个数量级;2023 年本源量子交付 24 比特超导量子计算机;2024年1月16日我国第三代自主超导量子计算机“本源悟空 ”上线运行可以一次性下发、执行200个量子线路的计算任务,比国际同类量子计算机具有更大的速度优势。

2.我国将量子计算纳入「十四五规划」,已经开始反超美国。

我国科研团队在量子信息部分领域走在了世界的前沿,高层在量子信息领域给予了极大的关注度,让量子信息频频出现在众多政策规划之中。2020 年 10 月 29 日通过的「十四五规划」中,将量子信息定位为科技创新 7 个重要的发展领域之一。

2020年12月4日,中科大潘建伟、陆朝阳团队在《科学》上在线发表了论文,宣布成功构建 76 个光子的量子计算原型计算机“九章”,求解数学算法高斯玻色取样只需 200 秒,而目前世界最快的超级计算机需要用 6亿年。 从中国在量子信息领域的发展情况来看,我们在量子通信领域处于全球领先的地位,在量子计算领域前期落后于美国。但是此次「九章」 的问世意味着我国已经在量子计算领域成为了除美国以外,第二个实现量子霸权的国家,同时实现了在量子计算领域对美国的反超。

3.量子计算有望在 10-15 年内实现商用

大多数专家都认为,未来 10-15 年内量子计算机有望实现商业应用。中短期内,量子计算机在达到商业应用程度后,小型化问题依然难以解决,通过云计算提供服务是其可能的形态。而且量子计算机与现有网络系统相适应,用户通过量子云服务远程调度量子计算机算力。目前,谷歌、IBM、微软、亚马逊、阿里巴巴等全球科技巨头均已推出量子云服务平台。

4. 量子计算有望开启8000亿美元蓝海市场

2023年全球量子计算市场规模约47亿美元,预计2035年有望超过8000亿美元。据ICV,随着量子计算技术的不断演进,以及AI技术等领域的快速发展,量子计算的应用边界被不断拓展,2023年,全球量子产业规模达到47亿美元,2023至2028年的年平均增长率(CAGR)达到44.8%;2027年专用量子计算机预计将实现性能突破,带动整体市场规模达到105.4亿美元,参考IBM 2023年量子计算路线图,2028年量子门数量、以及纠错等计算技术将达到较为成熟阶段,在2028年至2035年,市场规模将继续迅速扩大,受益于通用量子计算机的技术进步和专用量子计算机在特定领域的广泛应用,到2035年总市场规模有望达到8117亿美元。

六,量子计算对哪些行业有影响

1.生物医药、化工行业、新材料行业

生物医药、化工行业、光伏材料行业开发环节存在对大量分子进行模拟计算,经典计算压力已经显现,以现有人类的计算能力模拟量子化的原子消耗的时间成本较大,而量子计算机能够以量子比特直接模拟量子化的原子,具有高效性。

2.安全密码领域

非对称加密算法在目前互联网技术中具有重要地位。Shor 算法已从理论上证明可以加速大数质因数的分解,虽然目前受限于硬件性能 Shor 算法能够做质因数分解的位数仍十分有限,但长期仍是值得注意的技术问题甚至是社会话题。

3.人工智能领域

由于量子计算强劲的性能,所以其在人工智能领域内的应用还是很广泛的,比如处理大量的数据、更好的机器学习模型、更加准确的算法和使用更加复杂的数据集。

七,量子通信和量子计算

国内目前量子领域上市的公司只有一家国盾量子,但并不意味着就没有炒作空间,因为我国在量子通信领域的发展也是惊人的,二切已经实现了商业化,那么量子通信和量子计算之间有没有联系呢?

答案是有的。 量子计算与量子通信在基础理论、技术路线和核心硬件方面,有很多互通之处。这些互通之处意味着,一旦量子通信在相关方面取得了重大突破,量子计算相应的研究也能加快进程,促使整个量子计算产业尽早实现爆发。基于激光技术的光量子系统,是量子通信的核心技术方案。而基于激光技术的光子量子计算机,是量子计算的一种备选方案。

当然, 同量子计算相比,量子通信技术复杂程度相对较低, 对与量子通信,任何通信任务都可以简单的分解成为单光子的操作,因此核心元件带来的难度不会很大。 而量子计算的关键是对多个量子同时操作,因此量子芯片作为核心元件成为最主要的难点与挑战。

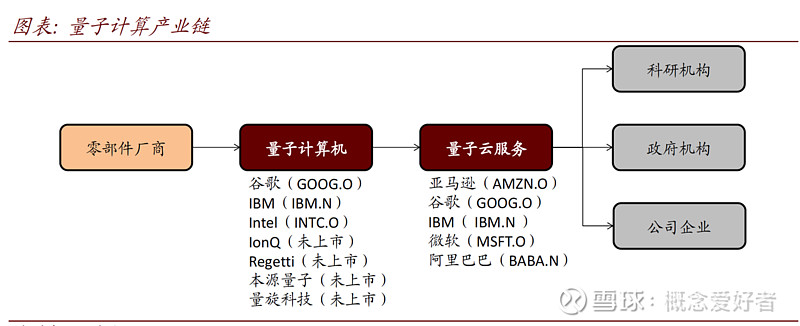

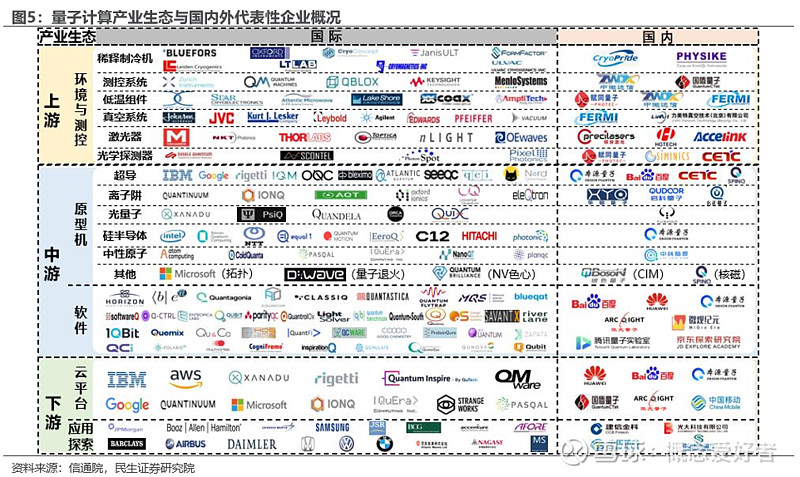

八,产业链

量子计算软硬件体系已经初具雏形。

量子计算产业上游主要包含环境支撑系统、测控系统、各类关键设备组件以及元器件等,是研制量子计算原型机的必要保障,目前由于技术路线未收敛、硬件研制个性化需求多等原因,上游供应链存在碎片化问题,逐一突破攻关存在难度,一定程度上限制了上游企业的发展,国内外情况对比而言,上游企业以欧美居多,部分龙头企业占据较大市场份额,我国部分关键设备和元器件对外依赖程度较高;

量子计算产业生态中游主要涉及量子计算原型机和软件,其中原型机是产业生态的核心部分,目前超导、离子阱、光量子、硅半导体和中性原子等技术路线发展较快,其中超导路线备受青睐,离子阱、光量子和中性原子路线获得较多初创企业关注,美国原型机研制与软件研发占据一定优势,我国量子计算硬件企业数量有限且技术路线布局较为单一,集中在超导和离子阱路线,量子计算软件企业存在数量规模较少、创新成果有限、应用探索推动力弱等问题;

量子计算产业下游主要涵盖量子计算云平台以及行业应用,处在早期发展阶段,近年来全球已有数十家公司和研究机构推出了不同类型的量子计算云平台积极争夺产业生态地位,目前量子计算领域应用探索已在金融、化工、人工智能、医药、汽车、能源等领域广泛开展,国外量子计算云平台的优势体现在后端硬件性能、软硬件协同程度、商业服务模式等方面。大量欧美行业龙头企业成立量子计算研究团队,与量子企业联合开展应用研究,我国下游行业用户对量子计算重视程度有限,开展应用探索动力仍需提升。

九,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

十,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$科大国创(SZ300520)$ $国盾量子(SH688027)$