前言:“低空经济”写入政府工作报告体现了发展低空经济的重要性和其未来更好的发展前景。低空飞行装备是低空经济发展的重要牵引,而碳纤维由于优秀的性能特征使其成为低空飞行器结构材料的优先选择。有乡亲希望我梳理下碳纤维板块,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.事件背景

2.认识碳纤维

3.供给分析

4.需求分析

5.行业现状

6.行业前景

7.相关上市公司

8.独家核心提示

PS:重点内容加粗显示,方便加快阅读。

一,事件背景

“低空经济”写入政府工作报告体现了发展低空经济的重要性和其未来更好的发展前景。低空经济的本质是低空空域的经济性应用,低空飞行装备是低空经济发展的重要牵引,而碳纤维由于优秀的性能特征使其成为低空飞行器结构材料的优先选择。

东北证券指出,eVTOL机体需满足轻量化要求,碳纤维材料起关键作用。碳纤维通常应用于飞行器的框架、翼面和螺旋桨等关键部件。碳纤维的轻量化设计不仅提高了eVTOL的搭载能力,还改善了能量消耗和续航里程。

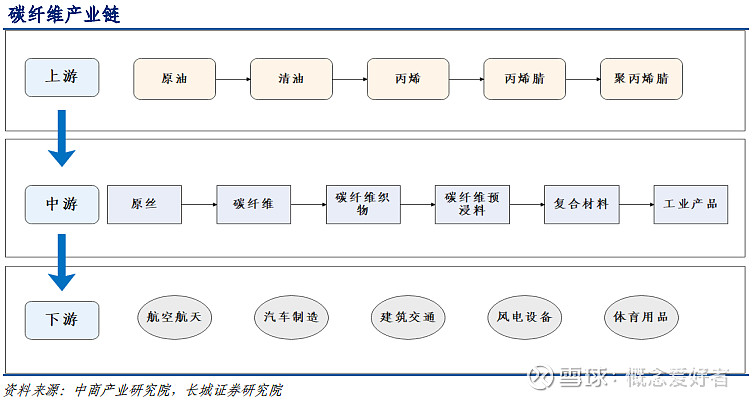

二,认识碳纤维

碳纤维是一种含碳量在 90%以上的高强度高模量纤维,直径约 5 至 10 微米,主要由碳原子组成。碳纤维在风电叶片、航空航天、土木工程、军事和赛车运动以及其他竞技运动应用中广受欢迎。

碳纤维复合材料下游应用主要包括航空航天、体育设施、工业和风电设备行业等其他领域,在绿色能源和新型材料发展的带动下,中国碳纤维复合材料的下游应用领域逐步扩大,开始在汽车制造、建筑交通等方面布局,并进一步加大了在风电设备领域的产业应用。

三,供给分析

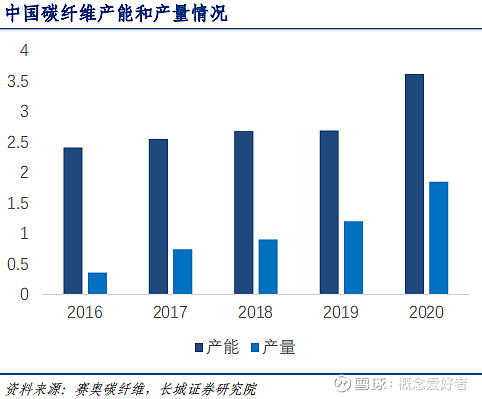

2020 年中国碳纤维行业呈现的景气度较高,市场在强劲增长,叠加 8 月后日本限制碳纤维对华销售,因此几乎每家主要碳纤维公司均在扩大产能。2020 年国产碳纤维产能 3.62 万吨,产量 1.85 万吨,产能利用率约为 51%,国产碳纤维约占总需求量的 37.87%,初步摆脱了依赖进口碳纤维及原丝等产品的被动局面。

2020 年,我国碳纤维相关公司产能 36150 吨,其中以吉林碳谷和绍兴宝旌所生产的原丝和碳纤维为主力军。由于宝旌生产的碳纤维以吉林碳谷生产的原丝为原材料,故一起计算,当年生产原丝 40000 吨,碳纤维 8500 吨。中复神鹰作为碳纤维龙头企业,2020 年生产原丝 21250 吨,碳纤维8500吨。

在“十四五”开展前后,国内多家碳纤维生产商开启了与碳纤维及原材料等相关产品的生产扩能项目,朝着实现“碳中和”、“碳达标”的愿景目标努力。根据部分项目建设投产期,预计到 2025 年碳纤维新增产能满足 29.86 万吨。

四,需求分析

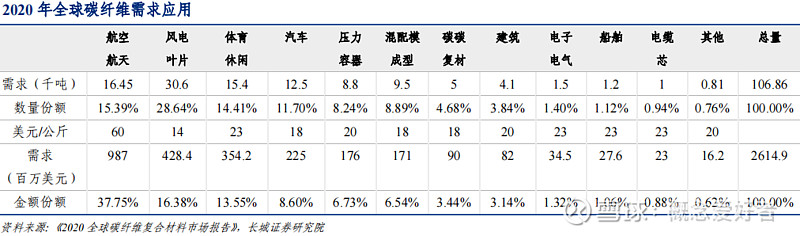

2020年,全球碳纤维的需求10.69万吨,同比增长3%。考虑到存在新冠疫情的冲击,潜在需求增速远高于这一水平。

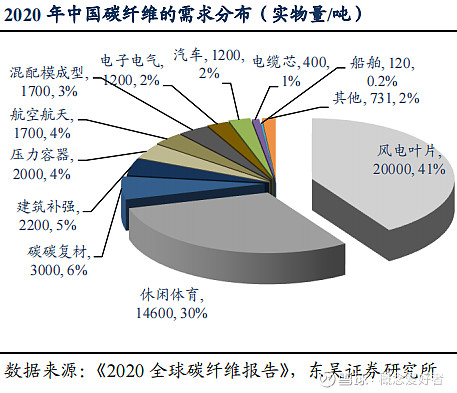

从数量方面看,碳纤维在风电叶片中的应用排在首位,达 30600 吨,占全部市场需求的 28.64%;其次为航空航天方面,应用需求量为 16450 吨,占比为 15.39%;体育休闲行业是碳纤维最忠实的支持者,一直保持着 15%左右的市场份额;汽车行业中采用碳纤维材料的车型越来越丰富,尤其实新能源汽车,在制造过程中,许多部件(如电池盒)都用到了碳纤维材料,2020年需求应用共 12500 吨,占市场总需求的 11.70%。

1.风电叶片

全球市场上,碳纤维材料在风电叶片中的应用需求处于快速增长的趋势。在风电产业也快速扩张的情况下,碳纤维在这方面的产能也将以较高速度不断拓展。预计在 2025 年将达到 93384 吨的全球市场需求。

2.体育器材

受疫情影响,群体性运动的器材如曲棍球2020年产量下降,个人体育器材如高尔夫球杆、自行车、钓鱼竿产量反而上升。总体趋势是一直处于稳定增长状态的,预计 2025 年需求量达到 19655 吨。

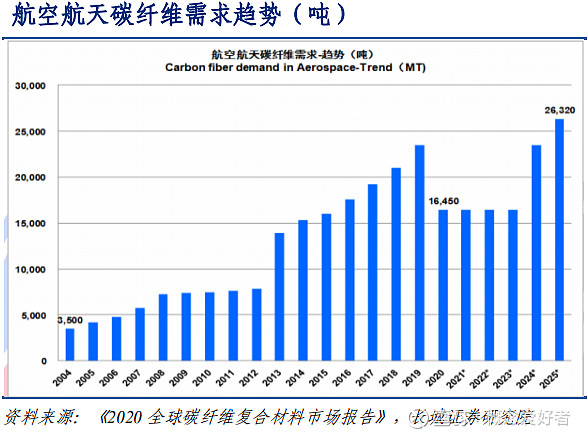

3.航空航天

从全球市场趋势来看,碳纤维在航空航天中应用的需求逐步提升,2020 年由于疫情影响全球空中交通客运量,导致各类飞机的产能也相应减少,当年仅 16450 吨。随着航空航天领域的缓慢复苏,赛奥预测碳纤维在航空航天领域的应用将在2024 年恢复到 2019 年的需求水平。

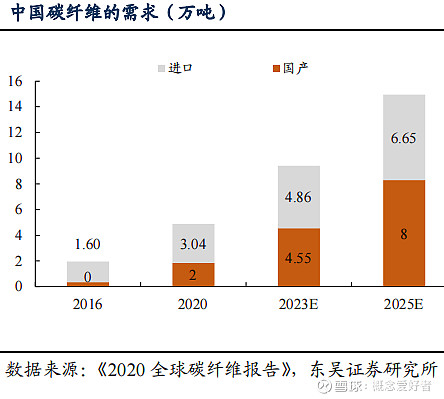

2015年至 2020年中国碳纤维总需求由 16808 吨增长至 48851 吨,期间CAGR达 23.79%,每年增长率分别为 16.50%/20.00%/32.00%/22.00%/29.10%。其中 2020 年进口 30351 吨,同比增长 17.46%,国产 18500 吨,同比增长 54.17%。

我国碳纤维进口市场需求增长率五年来分别为 11.57%/0.84%/36.77%/17.37%/17.46%,国产碳纤维需求量整体增长速度更高,分别为 44.00%/105.56%/21.62%/33.33%/54.17%。在国产碳纤维技术迅速发展的今天,《2020 全球碳纤维复合材料市场报告》中预测,未来三年内国产碳纤维将会超过进口量。

五,行业现状

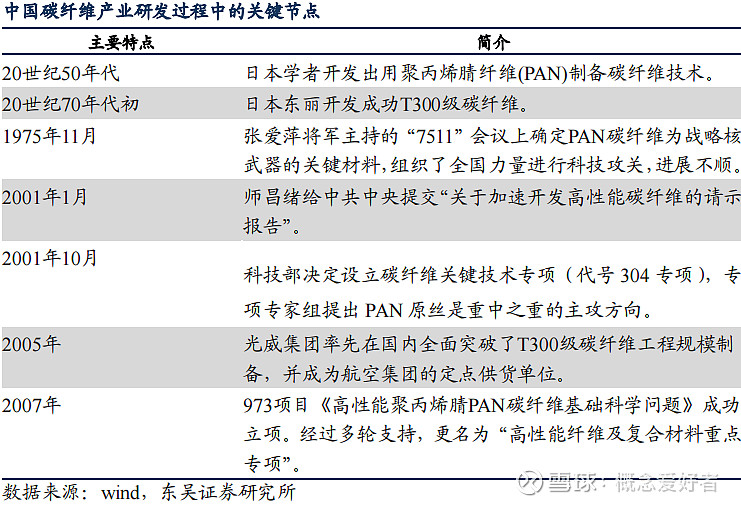

1.发达国家主导了碳纤维的技术演进

日本三大巨头强势掌控,美、德紧随其后。日本东丽一直以来是全球碳纤维制造的领导厂商,完全拥有波音公司碳纤维的供应,2020 年,东丽与东邦、三菱在全球丙烯腈基碳纤维销量市占率达 50%以上。

在碳纤维小丝束市场,东丽、东邦和三菱合计占据了全球小丝束碳纤维名义产能的70%以上,占据垄断地位。美国紧随其后,美国赫氏拥有 40 多年美国军机开发应用碳纤维的经验,2020 年赫氏与美国氰特销量的市占率达到 12%。

在碳纤维大丝束市场,日本东丽收购美国 ZOLTEK 后成为全球大丝束碳纤维的领头羊,日本三菱也开始加大大丝束碳纤维的投入。德国 SGL 公司紧随其后,2020 年的5 / 21销量全球市占率达到 23%。

2.高增长、高对外依存度是中国碳纤维的特点

根据林刚的估计,2020 年中国碳纤维的总需求约 4.89 万吨,虽然有新冠疫情的冲击但是仍然保持了 29%的增速。实际上,“十三五”期间,中国的碳纤维需求增速一直维持在两位数以上。受益于下游应用的打开,“十四五”期间中国的碳纤维需求增速可能仍然维持在一个非常高的增速水平,林刚估计,21 年的需求增速可能不低于 20 年。

不仅如此,中国的碳纤维也一直维持着高对外依存度,2020 年中国的碳纤维进口量3.04 万吨,约占总需求的 62%,同比增加了 17.5%。

六,行业前景

1.国产碳纤维需求强烈,正处于加速进口替代的机遇期

2020 年国内碳纤维需求中,进口碳纤维供应量为 3.04 万吨,占需求量的 62%;国产碳纤维供应量为 1.84 万吨,占需求量的 38%,国产占比较 2019 年的 32%增长 6 个百分点,国产替代趋势明显。主要原因一方面是受疫情影响,碳纤维进口难度增加;另一方面为日本、美国等主要碳纤维生产国家缩紧了对国内碳纤维的供给,导致国内需求缺口增加。

受此影响,2020 年国产碳纤维供应量较 2019 年的供应量 1.20 万吨增长 53%,国产碳纤维行业保持高速增长。目前进口碳纤维供应量仍然明显高于国产供应量,国产替代空间巨大。

2.双碳政策打开碳纤维中长期发展空间

中国是碳纤维生产大国,但是很多领域都存在两头在外的现象,制约了国内碳丝产业的可持续发展。根据林刚的判断,2020 年,风电领域用的碳丝大约 85%依赖进口,制品也有 85%需要出口。双碳战略的落地打开了国内相关产品的市场,为相关企业的产品升级和市场开拓奠定了较好的基础。

风电、电动汽车、氢能、光伏等领域都是中国有比较优势的产业,也是国家重点扶持的产业,相关领域的碳纤维需求增速较快,市场容量较大,并且本土企业基本实现了相关领域的技术突破。

以风电为例,风机叶片大型化带动碳纤维预浸料需求提升,2020 年,全球风电叶片碳纤维需求 3.06 万吨,同比增速 20%。根据林刚的数据估计,风电叶片碳纤维需求量占全球需求总量的比例由 2019 年的 24.59%增长至 2020 年的 28.64%。

3.国产碳纤维生产线需求强烈

随着近年来我国对碳纤维的需求量日益增长,其中,碳纤维制备工艺和设备对碳纤维的生产至关重要,其决定了碳纤维的产品质量,由于碳纤维的制备工艺流程复杂,涉及工艺参数较多,积累这些参数往往需要很长的周期,且国外领头企业对该类设备一直实施封锁禁售。

目前,虽然国内一些企业在产业链的部分设备上已实现一定技术突破,但是未来碳纤维设备进口替代的需求依旧巨大。

4.中国的碳纤维产业有完备的产业基础

目前,中国已经建立起 CCFM-550(M55J 级)、CCF-4(T800 级)、CCF-3(T700级)、CCF-1(T300 级)的聚丙烯腈碳纤维制备技术研发(吨级试验线)、工程化(百吨级中试线)和规模产业化(千吨级生产线)较为完整的产业体系,产品质量不断提高,规范标准初具系统、规模应用格局初步形成,不但解决了国产高性能碳纤维“有无”问题,有效缓解和基本满足了国防建设对结构材料用国产高性能碳纤维极为迫切的需求,而且迫使日美等国家不得不把中国作为一个对手认真看待,大幅度降低碳纤维价格来与国内企业进行竞争。

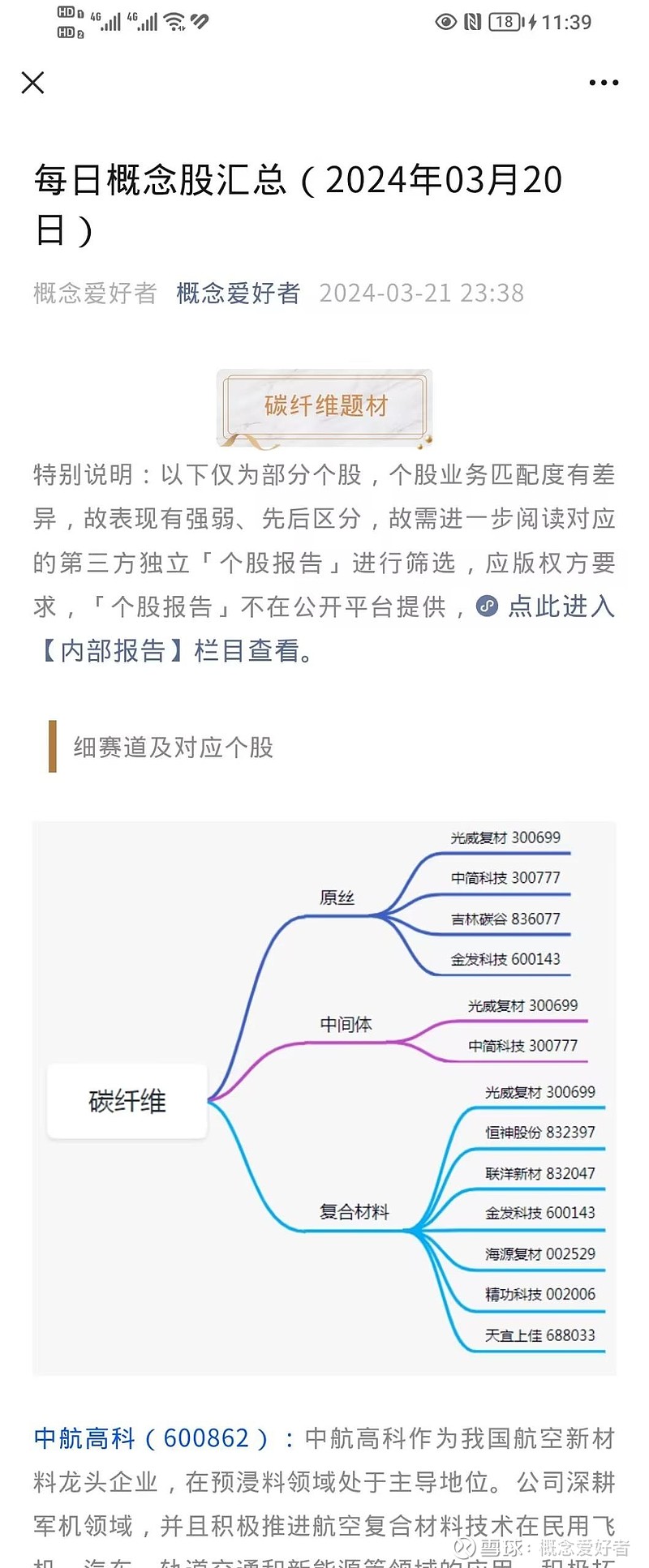

七,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

八,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$光威复材(SZ300699)$ $中简科技(SZ300777)$