前言:近期光伏板块明显回暖,有乡亲希望我能梳理下相关赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识光伏玻璃

3.需求分析

4.供给分析

5.行业现状

6.相关上市公司

7.独家核心提示

一,来龙去脉

数据显示,2023年全球光伏新增装机再创新高,同比增长76%达到444GW。此外,最新市场流传一份机构调研报告预测,在大力度推动新能源发展背景下,电网公司大概率放开95%的消纳红线,以接入更多的新能源。

中信建投称,新能源行业经历了1月-2月的淡季,正逐步随着季节性需求的修复,光伏组件3月整体排产环比增长40%+,龙头企业环比至少增长50%以上。新技术带来辅材新变化,重视供需格局优于主产业链的辅材环节。例如受益于产品迭代、产能供需重塑有望领先于主产业链的光伏玻璃等辅材环节。

二,认识光伏玻璃

光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,两种玻璃的工艺不同。

与超白浮法玻璃相比,超白压花玻璃的正面用特殊的绒面处理,减少光的反射,反面用特殊花型处理,极大地增强了太阳光不同入射角的透过率。在太阳光斜射及电池组件呈角度安装时,超白压花玻璃比超白浮法玻璃的综合光透射比高约 3%至 4%。根据实践经验,太阳光透过率每提高 1%,光伏电池组件发电功率可提升约 0.8%,因此超白压花玻璃是晶体硅电池面板的首选材料。

晶硅电池是目前技术最成熟、应用最广泛的光伏电池,其在全球光伏电池市场的份额始终保持在 80%以上,所以超白压延玻璃在市场中占据更大份额。超白浮法玻璃主要应用于薄膜电池。

三,需求分析

1. 需求支撑较前期转弱

目前玻璃厂家订单跟进一般,库存缓增,部分让利出货,局部成交重心松动。成本端来看,近期纯碱、天然气价格偏高,厂家生产利润空间进一步压缩。综合来看,市场供需差扩大,持续稳中偏弱运行状态。

据国家能源局,国内2023年1-10月装机142.56GW,yoy+145%;欧盟委员会公布名为“RepowerEU”的能源计划,快速推进绿色能源转型,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%;建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW;长线来看,新型能源占比提升背景下,随着分布式等推进,市场有望逐步向好。

2.双玻渗透率提升为光伏玻璃需求成长另一引擎

双玻组件是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。双玻组件具有相比单玻组件发电量更高、生命周期更长、耐候性、耐磨性、耐腐蚀性更强等优势,目前市场占比正在快速提升。20年行业双玻组件市场占比较19年大幅提升15.7pct至29.7%,在光伏玻璃供给紧张局面逐步缓解的背景下,双玻组件渗透率仍有望延续快速提升趋势。CPIA 预计到 23 年双面组件渗透率或进一步提升至 50%。

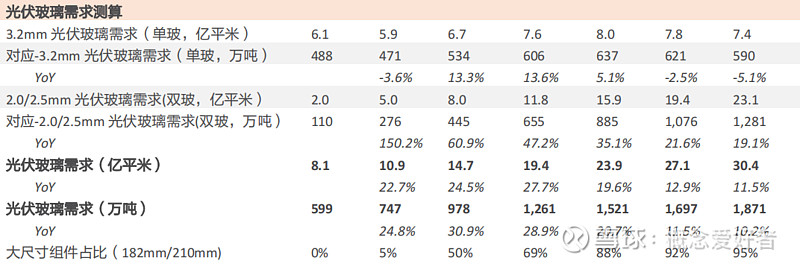

3.2025 年光伏玻璃需求 30.4 亿平或 1,871 万吨,20-25CAGR 分别 23%、20%,薄玻璃及宽版玻璃需求成长性更优

在全球新增装机保持较高景气度、双玻渗透率稳步提升,2025年光伏玻璃需求或达到30.4亿平/1,871万吨,20-25 年CAGR分别为22.9%、20.1%,二者增速不同因我们预期双玻渗透率提升背景下 2.0/2.5mm 光伏玻璃占比会有提升。2.0/2.5mm 及 3.2mm 光伏玻璃 25 年需求分别为 23.1、7.4 亿平,20-25 年 CAGR 分别为 35.9%、4.6%。此外,组件大型化背景下,预计宽版光伏玻璃需求增速优于行业整体需求增速,据此测算2025 年宽版玻璃需求 1,777 万吨,20-25 年 CAGR 为 121.1%。

四,供给分析

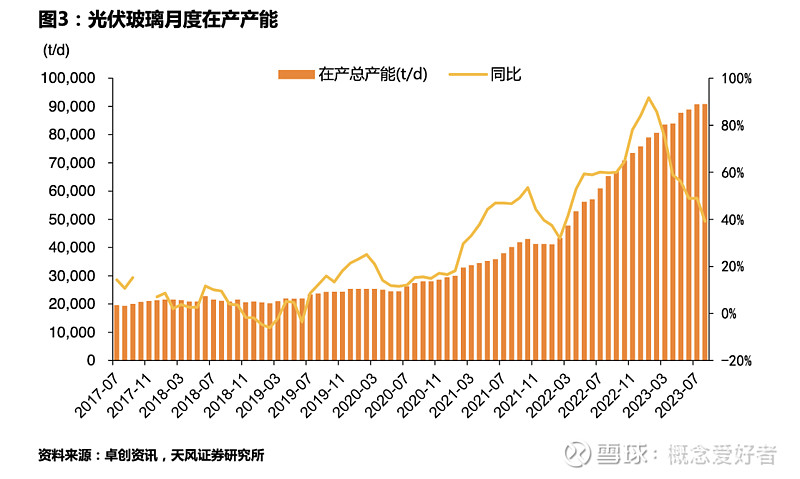

1. 据卓创资讯,截至12月14日,全国光伏玻璃在产生产线共计477条,日熔量合计96280吨/日,环比持平,较上周暂无变动,同比增加30.67%,较上周暂无变动。

光伏玻璃产能释放有所延期,总体看,考虑到23年光伏玻璃拟投产新产能量较大,光伏玻璃未来形成供大于求的局面可能性较大。

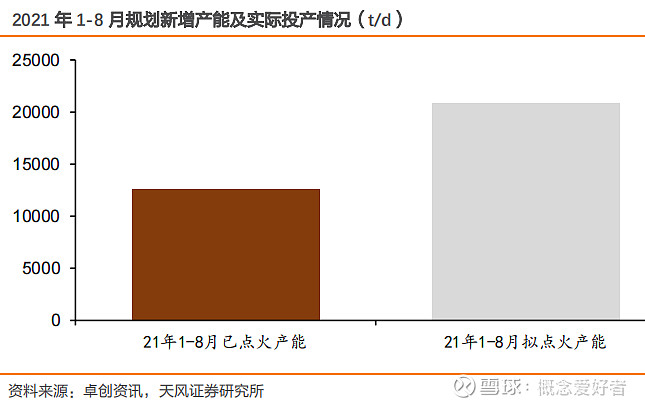

2.新增产能落地不确定性在提升

1)部分新增新增产能规划或为噪音

行业高景气下,叠加新增产能政策限制边际放松,企业投资冲动提升,相当比例新增产能规划为该背景下产物。考虑到新增产能投放仍需企业落实资金、土地等关键要素,实际新点火与规划或有一定出入(尤其是体量较小企业)。

2)工信部放开对光伏玻璃新增产能约束,但仍需召开听证会论证

21 年 7 月 20 日,工信部发布修订后的《水泥玻璃行业产能置换实施办法》对光伏玻璃产能置换实行差别化政策,新上光伏玻璃项目不再要求产能置换,但要建立产能风险预警机制。还明确熔窑能力不超过 150 吨/天的新建光伏压延玻璃项目可不制定产能置换方案。

3)能耗双控约束或进一步提升新增产能落地不确定性

21 年 4 月 15 日,生态环境部办公厅发布《关于加强高耗能、高排放项目生态环境源头防控的指导意见(征求意见稿)》,提出要严把新建、改建、扩建高耗能、高排放项目的环境准入关,在“两高”项目环评中率先开

展碳排放影响评价试点。能耗双控背景硬约束下,近期部分区域对水泥、钢铁产量进行产量限制。考虑到光伏玻璃产能具备玻璃行业高耗能的特征,我们认为新能产能落地节奏或因能耗双控约束提升而增加不确定性。

四,行业现状

1. 卓创资讯,截至2024年3月1日,浮法玻璃均价2072元/吨,环比+0.3%,同比去年同期上涨18.9%;库存天数约24.26天,较22日增加0.70天;3.2mm镀膜光伏玻璃25.5元/平方米,环比持平,库存天数约28.56天,较上周减少2.08个百分点。

2.光伏玻璃价格大幅上行概率或较小,但阶段性或有上调机会

需求长期有增长,光伏组件主要原材料现阶段价格处于历史偏高位置,原材料后续产能逐步释放或带动其价格逐步回归合理水平,组件企业成本压力后续或逐步缓解;地方政府完成考核目标压力等因素或致 21Q4 迎来光

伏新增装机小高潮,阶段性光伏玻璃价格存在一定向上弹性。

同时供需关系或好于现阶段市场预期。应注意,新增产能投放不确定性在提升,同时需求结构角度,宽版玻璃及薄玻璃占比提升或加速老旧中小窑炉淘汰节奏。光伏玻璃供给净增量或较现阶段市场预期小,供需关系或好于现阶段市场预期。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑,我也只是收集整理,并不涉及判断好坏

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$福莱特(SH601865)$ $旗滨集团(SH601636)$ $亚玛顿(SZ002623)$