前言:12月29日,国常会决定核准广东太平岭、浙江金七门核电项目。12月29日,以“核力启航 聚变未来”为主题的可控核聚变未来产业推进会在蓉召开,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。有乡亲希望我能梳理下其中的机会,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.事件背景

2.认识核电

3.产业链

4.细分赛道

5.行业现状

6.行业前景

7.市场空间

8.相关上市公司

9.独家核心提示

一,事件背景

今日早盘,核能核电板块集体走高,消息面上,12月29日,国常会决定核准广东太平岭、浙江金七门核电项目。此外,同日,以“核力启航 聚变未来”为主题的可控核聚变未来产业推进会在蓉召开,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。今年以来,国务院国资委启动实施未来产业启航行动,明确可控核聚变领域为未来能源的唯一方向。招商证券表示,2019年起我国核电核准提速,2020年至2022年分别核准4台、5台、10台,2023年维持高核准量10台,再次表明政策对核电发展的支持力度加强。

二,认识核电

核能发电是利用核反应堆中核裂变所释放出的热能进行发电的方式,是实现低碳发电的一种重要形式。它与火力发电极其相似,只是以核反应堆及蒸汽发生器来代替火力发电的锅炉,以核裂变能代替矿物燃料的化学能。核能发电过程中,不向大气排放二氧化碳等温室气体,不排放二氧化硫、氮氧化物等有害气体,相比水电、太阳能、风电等清洁能源,核电具有占地面积较小,年发电小时数高、发电量大,对电网影响小等特点。

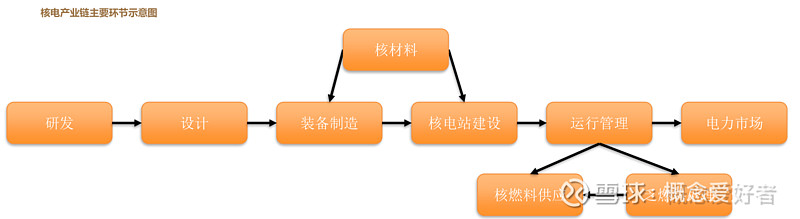

三,产业链

核电产业链以核电站为中心,上游主要是核燃料及设备制造,下游主要是电网。核电产业链是以生产核电产品为主线,以核电站为中心,围绕核能发电和技术支持将核燃料生产从事者与电网经营者联系在一起而形成的产业链条。核电产业链主要由五大产业构成,分别是核燃料提供、核配件制造、核工程建设、核废料处理以及核电站运营。以核电厂的视角看,上游主要是核燃料循环产业、核电设备制造产业等,下游则是通过电网公司向终端用户售电。

四,细分赛道

1. 核电站

核电站主要由核岛、常规岛及BOP组成,不同部分拥有多项核心设备。压水堆核电站主要由核岛、常规岛和电站配套设施(BOP)等组成。核岛主要包括蒸汽发生器、稳压器、主泵和堆芯等几大部分;

常规岛主要包括汽轮机组及二回路其它辅助系统,与常规火电厂类似;辅助系统设备是核岛和常规岛之外的公用设施,主要包括维持电厂正常运行所需的系统、专设的安全设施和系统、放射性废物处理系统等。

核电设备国产化率从1%到90%以上,我国核电装备产业跨越式发展。核电设备方面,近年来我国核电装备成套制造能力不断提升。在1987年开工建设的大亚湾核电站,核电设备国产化率仅为1%,而目

前我国核电装备制造企业自主研制的核电产品及系统已成功应用于“国和一号”、“华龙一号”和高温气冷堆等核电项目,核电产品及系统各核心环节自主可控,形成了较为完整的产业链,主要核电堆型设备国产化率达到90%以上。

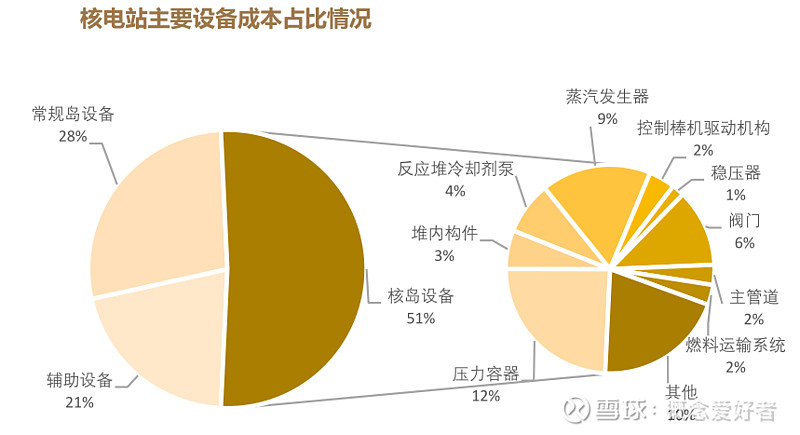

2.核岛设备

核岛设备技术含量最高,价值量占比大。一座2*600MW的压水堆核电站约有290个系统,分别归属核岛(NI)、常规岛(CI)和电站辅助设施(BOP)。其中核岛设备是承担热核反应的主要部分,技术含量最高,对安全设计的要求也最高,核岛主设备政策准入较严,集中度较高,市场主要被东方电气、上海电气等大型国企占据;常规岛设备主要承担发电,在技术上不区分第2代和第3代,技术上代际差较小,要求也没有核岛设备要求严格;辅助系统的工程规模比较小,以上三种设备在核电站的造价中所占到的比例约为5:3:2。

3.乏燃料后处理

乏燃料是从反应堆中卸出的受过中子辐照且不回到该反应堆中再使用的核燃料,乏燃料后处理具有放射性强,毒性大,有发生临界事故的危险等特点,要由国家许可的专门容器、专用车辆、专营公司来装卸和运输,以确保安全。

后处理工艺分水法和干法,目前水法是通行方法。“后处理”是指从乏燃料中除去裂变产物 , 回收、纯化核燃料物质(铀、钚)的工艺过程。后处理工艺分为水法和干法两大类。现在世界上在用的工艺都为水法后处理普雷克斯(Purex)流程,主要包括:燃料棒切割,燃料芯体溶解,有机溶剂萃取分离出强放射性裂变产物,对分离出来的铀和钚分别纯化等步骤。

后处理对铀和钚的分离与纯化技术指标很高,是高难度的科技工程项目,目前我国已经自主建设了动力堆乏燃料后处理中试厂,大型动力堆乏燃料后处理厂的建设正在筹划中。同时为适应高燃耗乏燃料(如快堆乏燃料)后处理的需要,全球正在研究先进的一体化流程和干法后处理技术。

五,行业现状

1.核电对政策依赖程度大,安全是核电产业发展的根本前提

由于核电的特殊属性,我国核电项目均需经国务院的核准,所以国内核电产业发展对政策及政府态度的依赖较大。核电安全性是影响政府政策导向的关键因素,我国最新核准的福建漳州二期和广东廉江一期核电项目要求“确保绝对安全”、“建设和运行安全万无一失”。

2.全球多国欲积极发展核电,我国要求保证安全、稳妥发展

截至2022年末,全球共有32个国家使用核能发电,大部分国家如美、法、英、日、韩等国对核电政策均为正向,准备积极发展核能,比利时等国也决定推迟弃核。

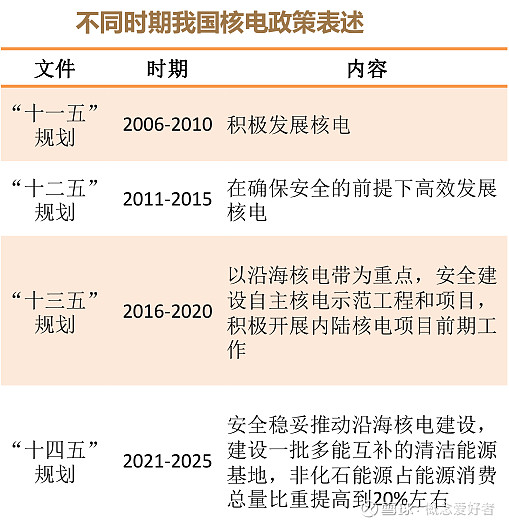

随着我国核电产业不断发展,核电政策和规划也在不断调整,目前来看我国政策对核电也持积极态度,要求在保障安全前提下稳妥推进核电建设。2018年以来,我国核电核准进度加快,2021年初,我国提出“在确保安全的前提下积极有序发展核电”,系我国多年来首次采用“积极”的表述明确提及核电,较“十二五”和“十三五”的“安全高效发展核电”更为正面鼓励。“十四五”规划更是将“安全稳妥推动沿海核电建设”列为期间重要任务。

3.三代核电机组已成为主力机型

2012通过的《核设施安全检查报告》、《核安全规划》、《核电安全规划(2011-2020)》和《核电中长期发展规划(2011-2020 年,调整)》等四个文件,明确了“按照全球最高安全要求新建核电项目,新建核电机组必须符合三代安全标准”等核电发展原则和要求。2019 年以来新批准的核电机组均采用三代以上技术。目前在建的 21 台核电机组中,有 19 台采用的是三代核电技术,2 台采用的是四代核电技术。

六,行业前景

1.政策保持对核电支持的导向

2022年的印发《“十四五”现代能源体系规划》中,保持了继续支持核电发展的政策导向,规划要求积极安全有序发展核电。在确保安全的前提下,积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。切实做

好核电厂址资源保护。到2025年核电运行装机容量达到7000万千瓦左右,相比2022年末的5563万千瓦增长25.8%。

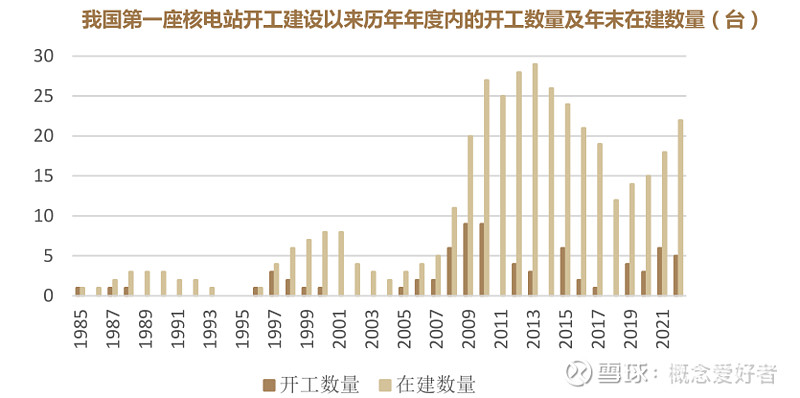

2.近年来国内核电核准、开工及在建项目数量上升态势明显

根据国内核电项目相关数据,“十一五”规划做出“积极发展核电”的表述后,核电每年开工数量从2006年的2台增长到2010年的9台,核准数量也在2008年达到14台,这是近年来的高峰。2015年核电审批重启时曾迎来一波小高潮,当年核准核电项目8台,开工项目也有6台,但此后连续3年核电项目0核准。2019-2022年不断有新的核电项目得到核准,2022年获核准的核电数量更是达到10台,为2008年以后的最高峰。

3. 四代核电:中国引领,高温气冷堆和钠冷快堆先行

国内对于四代堆“高温气冷堆”和四代堆“钠冷快堆”分别建设了实验堆和示范工程,是产业化进展最快的第四代核电技术。

1)高温气冷堆

高温气冷堆以“高温”和“气冷”两个主要特点区别于压水堆。高温气冷堆按堆芯结构的特点可以分为球床堆和棱柱堆,相比三代核电技术,高温气冷堆具有固有安全性高、效率高、用途广泛的优势,2021 年,全球首座球床模块式高温气冷堆核电站石岛湾高温气冷堆示范工程首次并网发电,标志着我国成为世界少数几个掌握第四代核能技术的国家之一。

2)钠冷快堆

我国核能发展三步走战略重要环节,与压水堆匹配发展构成闭式燃料循环体系。核能大规模发展将不可避免遇到铀资源问题,闭式核燃料循环体系是解决铀资源问题的有效途径。钠冷快堆与压水堆匹配发展构成闭式核燃料循环体系。

4. 核聚变发电:国内核聚变试验稳步推进,人类终极能源的利用渐行渐近

1)核聚变:人类终极能源,以托卡马克装置最成熟。在 ITER 项目拖期的同时,美国“国家点火装置”实现人类历史上第一次核聚变净能量增益。核聚变产业投资显著提升。根据美国核聚变产业协会 2022 年发布的调查数据,全球私营核聚变公司获得超过 48 亿美元的投资,比 2021 年增长 139%,私人投资对核聚变的投资额首次超过政府资助。截至 2022 年底,全球参与核聚变研究的公司超过 30 家,其中近一半公司在过去 5 年间成立。我国可控核聚变研究几乎与国际同步,参加 ITER 计划以来,我国核聚变相关科研实力得到极大提升。

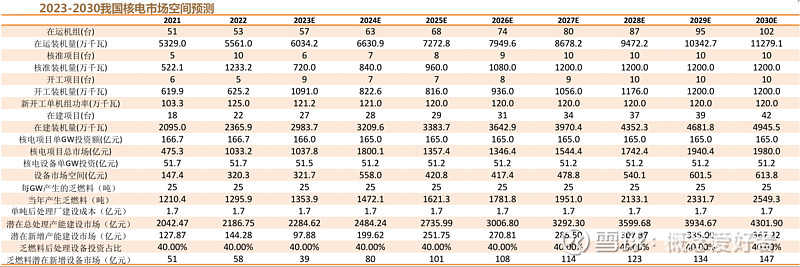

七,市场空间

《“十四五”现代能源体系规划》中提出到2025年,核电运行装机容量达到7000万千瓦左右。核电作为稳定、高效的清洁基荷电源,还有较大的发展空间,按照2030年实现碳达峰目标,结合核电项目5年左右的建设周期,2025年前预计国内核电每年核准数量有望维持在6-8台,此外中国核能行业协会预计,2030年前,我国在运核电装机规模有望成为世界第一,在世界核电产业格局中占据更加重要的地位。预计到2035年,我国核能发电量在总发电量的占比将达到10%左右,相比2022年翻倍。

根据测算2023-2030年核电市场空间年均可达1593亿元,核电设备市场空间年均为494亿元,乏燃料后处理厂潜在市场空间年均可达264亿元,乏燃料后处理设备潜在市场空间年均可达106亿元。

八,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

九,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$中核科技(SZ000777)$ $江苏神通(SZ002438)$