前言:有报道称,重卡行业迎来订单火热交付,有乡亲希望我能梳理下重卡赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识重卡

3.影响重卡的因素

4.行业现状

5.行业前景

6.市场空间

7.相关上市公司

8.独家核心提示

一,来龙去脉

有消息称,4月,重卡企业继续在全国各地迎来各种订单交付。其中,中国重汽、东风公司在多地市场爆发,斩获多个千辆、百辆大单;福田戴姆勒欧曼重卡在海外市场火力全开,揽获超700辆订单;上汽红岩新能源重卡也实现火热交付。本篇就来说说重卡赛道。

二,认识重卡

重卡根据车型可分为整车、半挂牵引车和底盘三类。半挂牵引车主要用于长途公路运输。整车中的普通载货车用于长途运输,而自卸车、专用车等车型则主要用于工程建设。重卡底盘可进行二次研发设计改装,主要用于改造为工程用车,满足工程建设需要。

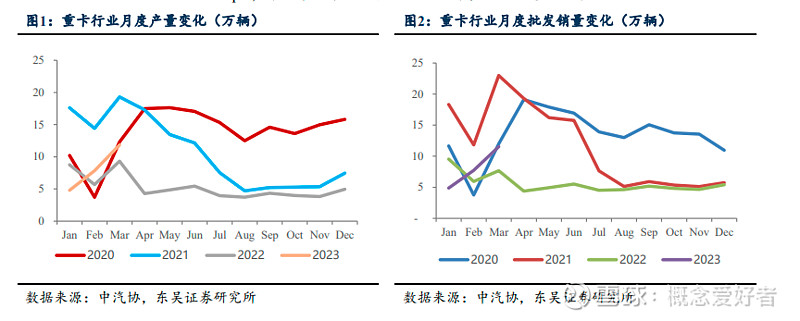

据中汽协,2023年3月重卡市场销量11.54万辆,同环比增长均50%,增幅较2月份提升21pcts,时隔20个月重返月销10万辆。其中前五大厂商单月销量均超1万辆,合计份额约90.85%,行业集中度进一步提升。2023一季度重卡累计销量24.13万辆,同比增长4%,2023一季度月度销量持续超预期。

三,影响重卡的因素

重卡的销量受多种因素影响,可以根据是否影响重卡保有量将指标分为两类。第一类为成长性指标,第二类为周期性指标。成长性指标也通过自身的周期性影响重卡需求的周期性释放。

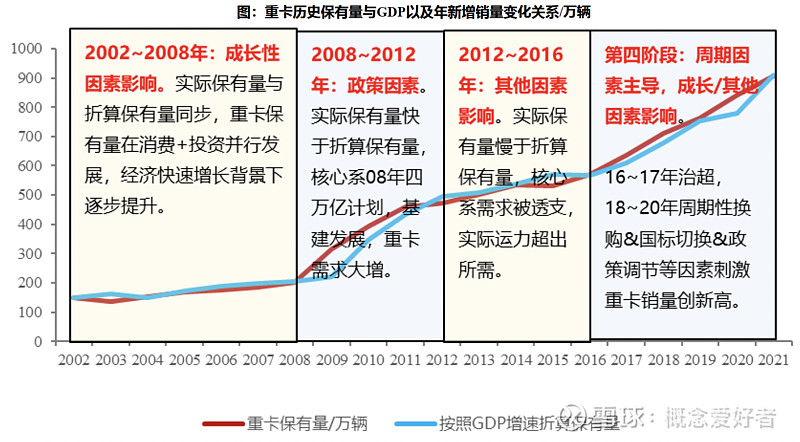

1.重卡的保有量和 GDP 之间存在着很强的相关性。

中国市场仍处于高速发展阶段,成长性相对更加明显,周期性也伴随成长性同时出现。重卡的保有量和 GDP 之间存在着很强的相关性。

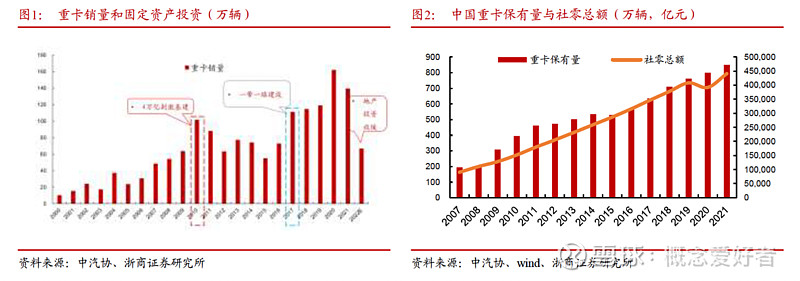

2.固定资产投资和社零总额对我国重卡的销售有非常大的影响。

固定资产投资主要影响工程车的销量。2022 年重卡销量下降的因素之一包括房地产投资放缓带来的重卡需求下降。社零总额反映了全社会零售商品的活跃程度,是重卡下游需求的重要方向。社零总额也直接影响重卡的需求。但是社零总额并没有太多波动性,不能解释重卡的波动周期。

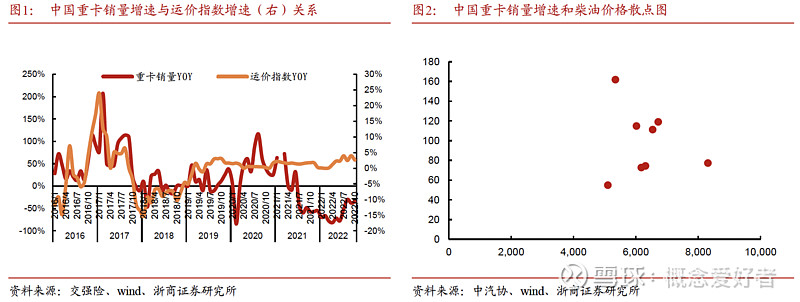

3.柴油价格和运价指数分别从成本和收入两方面影响着消费者的决策。

2019 年及之前货运价格指数增速与重卡销量增速基本同步涨跌,此时货运价格是短期影响重卡销量的主要因素。货运价格本身就反映了重卡运力的供需平衡关系情况。

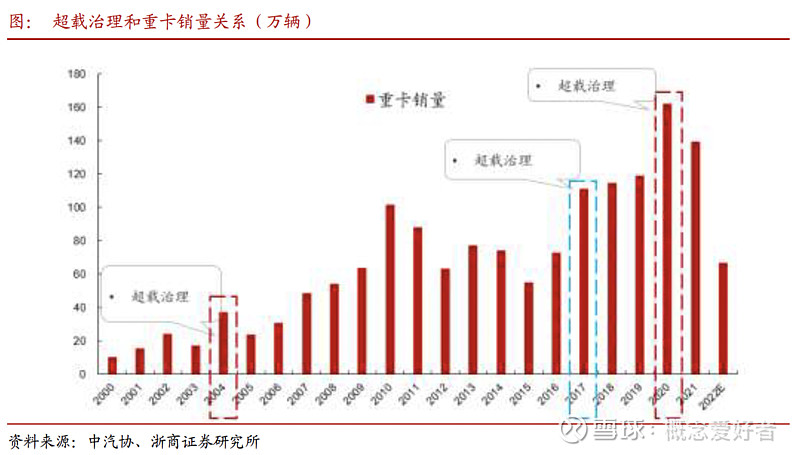

4.超载治理政策提升了重卡的需求量。

超载治理政策越发严格,单车平均运力就越低,重卡的需求量将成比例上升。2004 年、2017 年、2020 年我国展开了三次规模浩大的重卡超载治理。

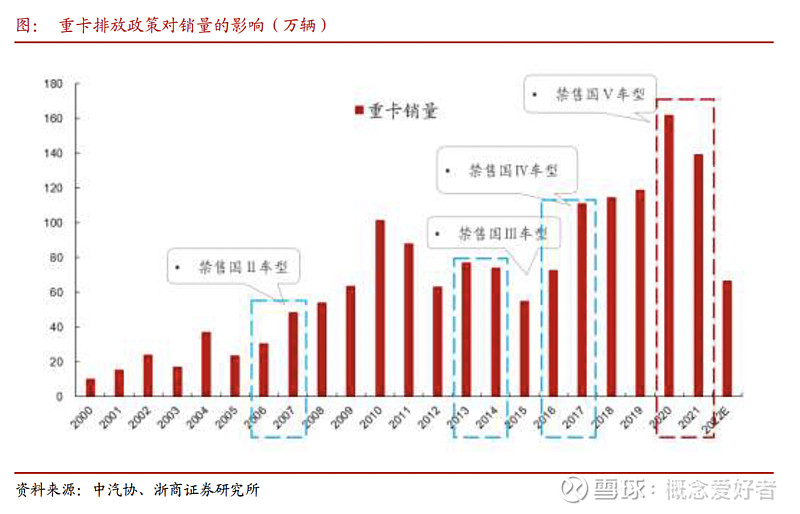

5.排放政策影响周期波动

排放政策不影响重卡的绝对需求,而是导致重卡的需求提前释放,透支未来两年的更新需求。过去 我国有五次针对柴油车国标排放禁售政策,每次禁售都会使重卡的需求提前释放,透支未来几年的更新需求。但是如果未来几年经济快速发展,新增需求填补了被透支的更新需求,未来几年总销量也将会呈现上升的趋势。

四,行业现状

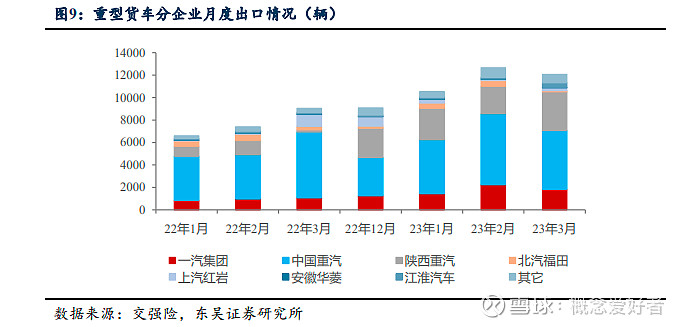

1. 3月出口呈现集中度提升趋势,陕西重汽出口恢复较快,表现亮眼。

2023年3月我国重卡行业出口量为1.21万辆(含非完整车辆和半挂牵引车),出口排名前三的企业分别为中国重汽、陕西重汽和一汽集团,出口量分别为5228/3447/1835辆,分别同比10.7%/+1525.9%/+72.0%,分别环比-17.3%/+40.5%/-17.9%;CR3出口市占率分别为43.3%/28.5%15.2%,市占率分别同比-21.4/+26.2/+3.4pct,分别环比-6.7/+9.2/-2.5pct;3月CR3集中度为87.0%,同环比分别+8.2/+0.0pct,出口集中度较去年提升较多。

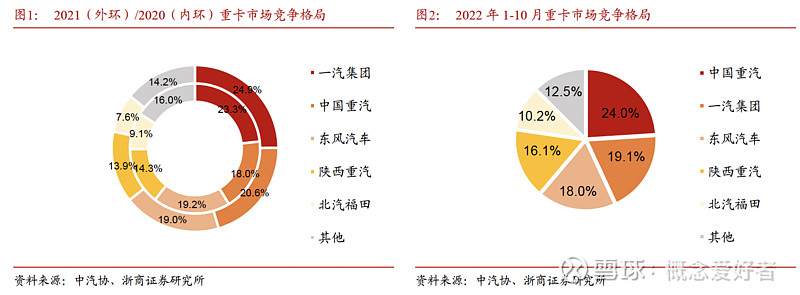

2.重卡行业集中度较高。

2021 年重卡行业 CR3 为 64.4%,CR5 为 85.8%。排名前五的重卡生产公司为:一汽集团 24.8%,中国重汽 20.6%,东风汽车 19.0%,陕西重汽 13.9%,北汽福田 7.6%。2022 年 1-10 月中国重汽以 24.0%的市场份额反超一汽集团登顶第一。另外陕西重汽和北汽福田的市占率分别提升 2.3/2.6pcts。一汽集团和东风汽车市占率分别下降5.7/0.9pcts。中国重汽单月出口超 1 万辆重卡,占总出口 50%以上,公司出口大增助力公司市占率提升。

五,行业前景

1.重卡透支的需求逐渐出清

2020 和 2021 年由于禁售国五的政策推动透支了未来几年的销量。2020 年总销量约 160 万辆,2021 年总销量约 140 万辆。两年共透支总销量 70万辆。2022 年全年重卡销量约 66 万辆,与销量中枢约相差 50 万辆。2023 年仅剩余 20 万左右的透支量。浙商证券预计 23 年 4 月份左右透支出清。

2. 一季度中重卡销量隐含着全年较高的销量同比增速,行业拐点基本确立。

目前行业总库存健康且仍持续去化,随着23年行业销量回升,龙头公司或将释放较大业绩弹性。促销费用的收窄幅度以及各公司成本费用管控能力会是今年各卡车公司产生盈利分化的重要原因。

六,市场空间

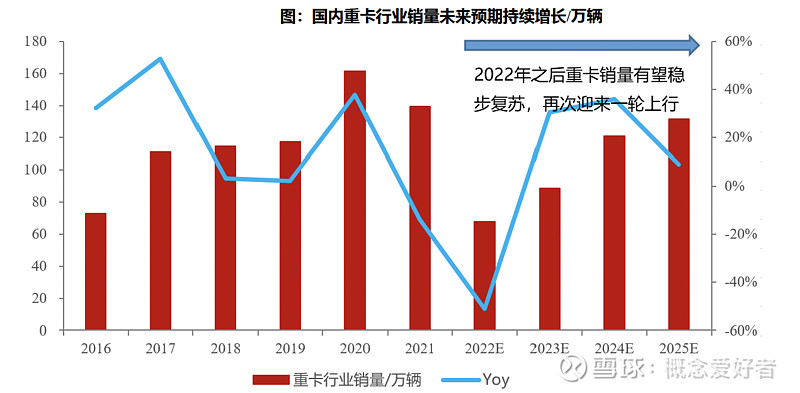

依照重卡销量测算模型:重卡年销量=Δ物流/工程重卡保有量-保有量*报废率。2022年重卡行业销量触底,全年销量同比预计下滑51%,至68万辆。

东吴证券预计,2023~2025年,在经济向好复苏,内需明显改善趋势叠加国六替换国五,国四加速淘汰以及2016~2018年购车群体集中置换三种因素叠加下,重卡销量有望稳步复苏,分别同比+31%/+36%/+9%达89/121/132万辆。

七,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

八,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$中集车辆(SZ301039)$ $汉马科技(SH600375)$