前言:前面在《复合集流体系列一》我重点从细分赛道的角度梳理了复合集流体行业的相关内容,要想对复合集流体行业有更多的认识也要了解其行业现状等内容,本篇就从行业现状的角度来补充介绍一下相关的内容。

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.行业现状

2.行业前景

3.市场空间

4.相关上市公司

5.独家核心提示

一,行业现状

1.复合铝箔已经率先量产,复合铜箔商业化价值更高

复合集流体主要分为复合铜箔和复合铝箔,其发展状况各不相同,复合铝箔已经率先量产,复合铜箔商业化价值更高。

1)复合铝箔工艺相对简单,已经率先实现量产

2022 年 11 重庆金美新材料宣布实现 8μm 复合铝箔量产。重庆金美新材料对复合铝箔和复合铜箔均有布局,但率先实现复合铝箔的量产,主要在于复合铝箔制造工艺相对复合铜箔要更加简单,一是复合铝箔厚度为 8μm,相比 6μm 或 6.5μm 复合铜箔制造难度更低;二是复合铝箔的制造工艺一般为蒸镀法,比复合铜箔主流的磁控溅射+水电镀的工艺更加简单。

2)复合铜箔经济性强,商业化价值更高

虽然目前复合铝箔已经实现量产,复合铝箔确实可以提升电池体积能量密度,但从降低电池成本和提高质量能量密度角度来看复合铜箔均具备显著优势,因此复合铜箔的商业化价值会明显高于复合铝箔,复合铝箔则可能更会在注重体积能量密度的领域应用,如高端 3C、无人机等。

2.复合集流体设备、工艺仍需完善

复合集流体对生产工艺及设备要求高,复合集流体需要将有机高分子材料和金属材料之间做到完美复合。复合铝箔:通常复合铝箔采用蒸镀工艺。目前由于蒸镀设备及工艺原因,在基膜厚度较薄的情况下(主流4.5um-6um),单次蒸镀厚度普遍在50-60nm,这使得复合铝箔需要35-40遍左右才能完成单面各1um的镀层,效率低。复合铜箔:目前主要以两步法为主,即在基材上先采用磁控溅射工艺制作一层基础金属层,约50nm,再用水电镀工艺将铜镀层提升至1um左右。

二,行业前景

1.复合集流体放量后成本有望降低

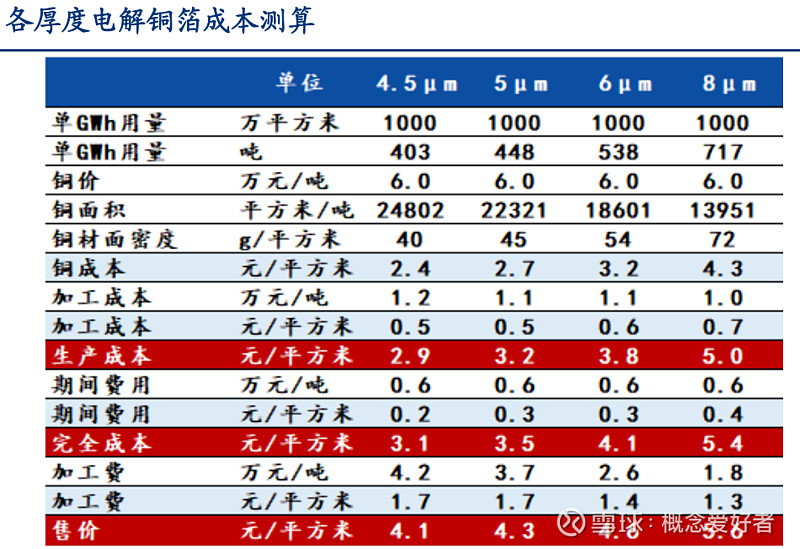

复合铜箔中由于减少了铜的使用,经测算相较于传统6um铜箔,原材料成本可降低40%以上,若考虑以后基膜可用国产基膜替代,成本降幅可能达到50%。当前复合铜箔综合成本高于传统铜箔,但若考虑大规模量产化后良率、效率的提升,理想状态下,复合铜箔成本有望比传统铜箔降低20-30%,技术成熟后可能形成大规模替代。

而对于铝箔而言,铝金属成本低,占比较小,复合铝箔成本会高于传统铝箔。复合铝箔对传统铝箔的替代更多考虑的会是性能方面的优化,如铝箔毛刺问题,提升能量密度等。

2.头部企业进入复合集流体量产时代

金美新材料在2015年启动复合集流体项目,预计公司已在2022年下半年初步实现复合集流体的量产。除去金美以外,诺德股份、嘉元科技、双星新材等上市公司均在复合集流体上开展布局,目前大部份仍处于送样阶段。

复合集流体制备工艺中主要变化在包括磁控溅射设备和电镀设备上。东威科技是国内精密电镀设备领先企业,同时公司已根据工艺路线的不同将设备升级到二代机,能够更好的满足下游对复合集流体效率和良品率的要求。

三,市场空间

在新能源汽车和储能需求拉动下,锂电池总体需求仍有望维持中高速增长,预计 25 年电池总需求达到 2441GWh;集流体方面,假设铝箔、铜箔需求均为 1000 万平方米/GWh:

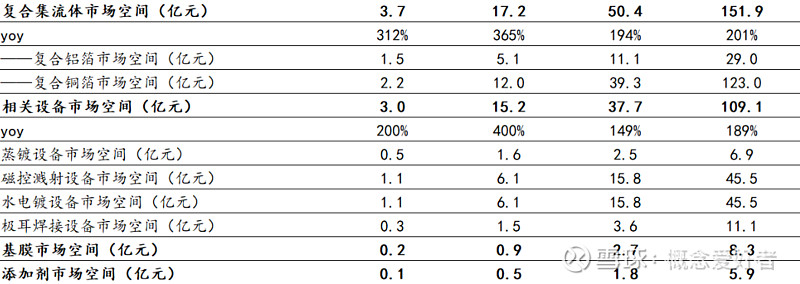

复合箔材市场空间:预计 23 年为量产元年,假设 22-25 年复合铝箔渗透率分别达到0.6%/1.5%/2.5%/5%,复合铜箔渗透率分别达到 0.5%/2.0%/5.0%/12.0%;22 年复合铝箔/复合铜箔单价分别为 2.6/4.6 元/平方米,23-25 年每年保持 3%的降幅,对应 25 年复合铝箔/铜箔总需求分别将达到12.2/29.3亿平方米,对应市场空间分别为29.0/123.0亿元,22-25年复合增速分别为 169%/282%。

相关设备市场空间:假设复合铝箔蒸镀设备 22 年投资强度为约 1200 万元/GWh,复合铜箔磁控溅射/水电镀设备投资强度分别为 3000/3600 万元/GWh,超声焊接设备投资强度为400 万元/GWh,并假设 22-25 年镀膜设备每年保持 10%的效率提升以降低投资强度。25年对应蒸镀设备/磁控溅射设备/水电镀设备/超声焊接设备市场空间分别为6.9/45.5/45.5/11.1 亿元,对应复合增速分别为 133%/248%/248%/224%。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

$万顺新材(SZ300057)$