前言:今天工业金属全面复苏,又是复苏概念的触角再一次衍生,在经历了需求疲软和加息的双重打击之后,工业金属能否走出困境呢?有乡亲希望我能梳理下,工业金属的情况,安排!上一篇分享了金属铜的情况,本篇分享电解铝和金属锌的情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.细分赛道之电解铝

3.细分赛道之金属锌

4.相关上市公司

5.独家核心提示

一,来龙去脉

今天盘面上,有色金属集体复苏,其中铜和锌表现最好。信达证券指出,长期低资本开支导致的金属资源端供给强约束,有望支撑未来几年有色金属价格高位运行,金属资源企业有望迎来价值重估的投资机会;金属新材料企业受益电动智能化加速发展,步入加速成长阶段。

二,细分赛道之电解铝

1.现状

1)欧洲减产告一段落,复产遥遥无期

欧洲能源价格保持高位,低价能源时代恐一去不复返。由于能源套利,欧洲天然气进口增加,价格有所回落,但仍然处于历史高位根据现货价测算,欧洲电解铝冶炼亏损超过 2000 美元/吨,2021 年 12 月开始的一波减产之后,欧洲电解铝行业未再发生大规模减产,但俄乌冲突背景下,欧洲天然气价格很难再回到之前的低价时代,电解铝企业盈利较难。

2)电解铝产能逼近天花板,供应逐步见顶

电解铝行业供给端存在明确的产能天花板。由于国内电解铝供应快速增加,产能进入过剩阶段,2017 年 4 月,工信部等四部委出台清理整顿电解铝违法违规项目,确定了电解铝产能白名单,形成了电解铝合规产能的天花板。根据阿拉丁统计,我国电解铝行业合规产能的总天花板约为 4553.8 万吨。

“双碳”背景下,多省市严禁新增电解铝等高能耗产能,电解铝产能天花板更为确定。产能指标稀缺性凸显,电解铝资产价值凸显。电解铝重置成本越来越高,已超过大部分上市公司的吨铝市值,投资价值凸显。

3)能源成本维持高位,利润向冶炼端转移

相较于电解铝成本中枢上移,电解铝区域间的差异进一步扩大,河南与新疆的成本差异超过 5000 元/吨,不同地区企业的利润迥异,主要因为能源短缺,地区间能源价差进一步扩大,高成本的企业支撑铝价,低成本地区享受高利润。

2.供给端

1)产能迫近天花板,投产、复产规模明显下降

投产基本接近尾声,待投的有效产能82万吨。电解铝行业在建项目较少,截至 2022 年 11 月,电解铝全行业待投产产能 130 万吨,已远远低于 2022 年初,其中宏泰新材料为宏桥的置换产能,对电解铝总产能影响较小,而兴仁登高项目合规指标尚不足,投产缓慢,电解铝增量主要来自于内蒙古白音华和甘肃中瑞项目,预计 2023 年新投产能约 50 万吨。

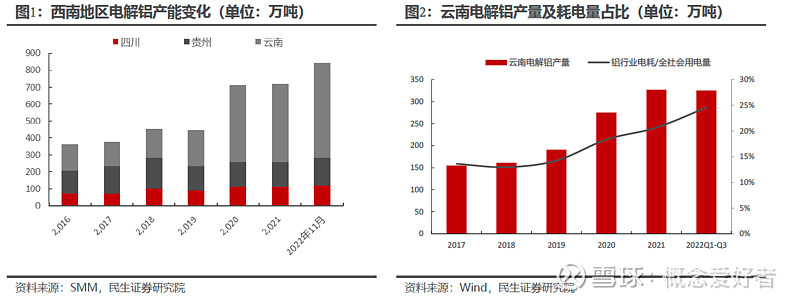

2)复产产能多为水电铝,西南枯水期限产或将常态化,产能利用率较难提升

由于之前云南提供优惠电价,河南、山东电解铝产能向云南转移,但我国水电站来水季节性明显,发电量变动较大,按照枯水期 20%限产比例,限产六个月,影响电解铝供应 56 万吨,并且随着电解铝产能转移,影响量将进一步增加。

3.需求端

1)下游铝加工行业开工率表现平稳,稳增长有望发力。

铝下游开工率变化与今年终端强基建、弱房地产表现相一致。随着房地产政策的落地以及疫情高峰渡过,铝下游加工有望全面复苏,消费开始向好。

2)出口支撑需求,国内消费逐步上行。

2022 年上半年欧洲电解铝减产,需求仍然较强,LME 铝价大幅上涨,导致内外价差扩大,国内铝材出口利润明显增加,出口量大幅增加,2022 年 1-11 月,铝材出口量 613 万吨,同比增加 21%,净出口量 400 万吨,同比增加 191 万吨(+92%),支撑电解铝需求。随着 5 月疫情解封,国内铝消费逐步上行,我们测算 2022 年 1-10 月铝消费量 2998 万吨,同比下降 1.0%,预计全年消费量 3660 万吨,同比增加 1%,虽然房地产对铝需求拖累较为明显,但电解铝整体需求好于市场预期,仍然较为强劲。

4.供需分析

预计铝 2023 年维持紧平衡,供给端增量主要来自于广西、内蒙和贵州的项目,投产项目存在较大不确定性,供应端约束显现,需求端,出口下降形成一定拖累,但房地产稳增长和疫情防控放松带来的需求复苏更为明显,整体需求或前低后高,预计 2023 年仍然保持缺口,库存将继续下降。长期看,供应约束更为刚性,而交通轻量化、光伏、包装将继续增长,供应更多依赖进口,缺口也将更为明显,库存或将继续下降。

五,细分赛道之金属锌|

1.现状

2022年全球精炼锌产量下滑,主要受欧洲国家、中国产量下滑影响。2022年上半年俄乌冲突打响,推高欧洲能源价格,电价大幅上涨,冶炼厂产能受限,虽然11月电价有所回落,但随着欧洲地区步入寒冬,电力供应面临巨大挑战,单吨锌冶炼电费较高。截至2022年12月,此前宣布减产、停产的企业均未完全复产,在电力供应依旧紧张背景下,欧洲锌冶炼产能恢复尚需时日。2022年进口精炼锌亏损较大,国内进口量大幅降低,总体呈现净出口(1.89万吨),未来若海外产能不能恢复,进口量将维持较低水平。

2.供给端:

1)锌矿供应难有超预期的增量。

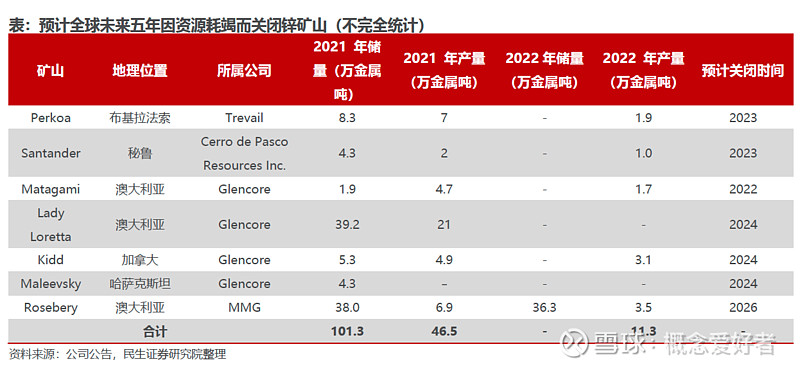

2022年全球锌矿产量下滑,2023年随着多家海外锌矿企业产能提升22.7万吨,国内产能提升8.2万吨,锌矿供应将提升。长期来看,随着锌矿山品位下降、部分矿山甚至枯竭,而矿企资本支出水平未有提升,锌矿供应难有超预期的增量。

2)进入主动补库阶段

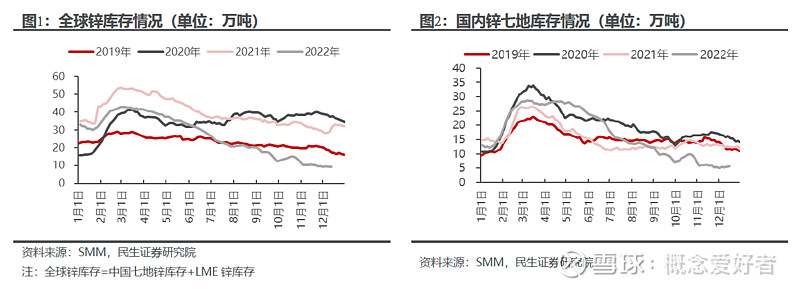

2022年海内外锌快速去库,目前处于3年来的最低库存水平,2023年随着下游需求恢复,或进入主动补库阶段。

3.需求端

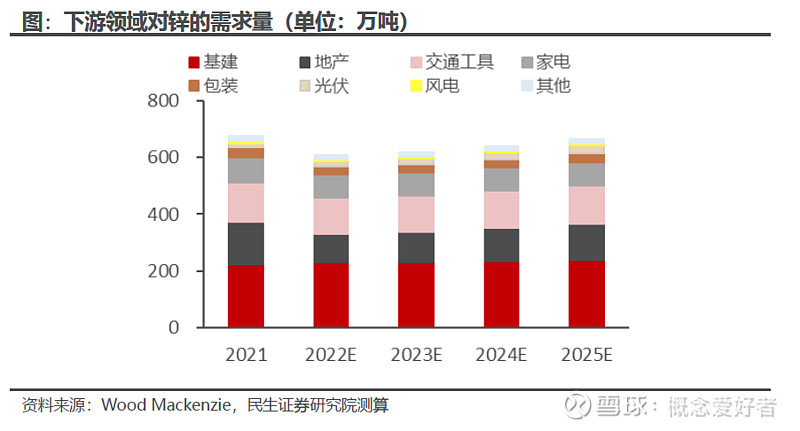

地产、光伏等领域将拉动锌需求增长。2022年国内外精炼锌的消费量均同比下滑,2023年海外经济或进入下行阶段,影响锌消费量,但国内锌消费或受益于地产行业等领域拉动,有所增长。随着全球气候变暖,为控制温度的上升,会加大使用太阳能装置,从而提升锌的消耗量。2022-2025年,预计国内下游领域对锌的需求量将由608.47万吨增长至665.38万吨,CAGR为3%。

4.供需分析

2022年国内锌矿供应较为宽松,明年供应或将偏紧。2023年随着下游锌锭的产量提升,对矿的需求逐步加大,预计锌矿供应缺口约为 5 万吨。2022年国内外精炼锌的供应偏紧,明年供应相对比较宽松。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$株冶集团(SH600961)$ $紫金矿业(SH601899)$ $西部矿业(SH601168)$