前言:今天高血压意外走红,虽然短时间内不用用药,但依然有必要聊聊这个细分赛道,还是有很多值得梳理的地方。所以本篇来说说高血压药物研发现状。

有些乡亲常问,虽然分享的东西不错,但不是我关注的点,能否提供别的内容,事实上,熟悉我的朋友都知道,老概目前的研报已经覆盖了70%以上的申万三级行业,也就是近160个行业,整理如下:

关于本报告,统一说明如下:

1)如有其他行业报告需求,可关注文末的检索办法;

2)文中涉及的「个股情报」均来自于各类机构的一手调研资料,文末有介绍;

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.认识高血压病

3.产业链

4.行业现状

5.相关上市公司

6.独家核心提示

PS:重点内容加粗显示,方便加快阅读

一,来龙去脉

据相关报道,日前,由国家心血管病中心、中国医师协会、中华医学会心血管病学分会等学术机构共同制定的《中国高血压临床实践指南》(以下简称《指南》)正式颁布,其中,值得注意的是,新指南将高血压的诊断标准由≥140/90mmHg下调至≥130/80mmHg。

与高血压门槛的降低相对的是,高血压患者数量也将有大幅增长。根据中国医科大学附属第一医院心血管内科主任孙英贤团队的预测,依据新标准估测中国成人高血压患者将达6.13亿,而符合140/90mmHg标准下的人数约为2.68亿。也就意味着,新标准下我国或将“新增”3亿多高血压患者。

对于此次数据的下调,多位专家表示,不必“谈病色变”,其意图在于将防控端口前移,使更多过去“正常高值”人群被确诊,更早关注血压,提早追踪监测、药物治疗和长期管理,从而大大降低心脑血管病的发病风险和死亡风险。

二,认识高血压病

高血压是指,在未使用降压药物的情况下,非同日 3 次测量上肢血压,收缩压 ≥140mmHg 和(或)舒张压≥90mmHg,考虑为高血压。

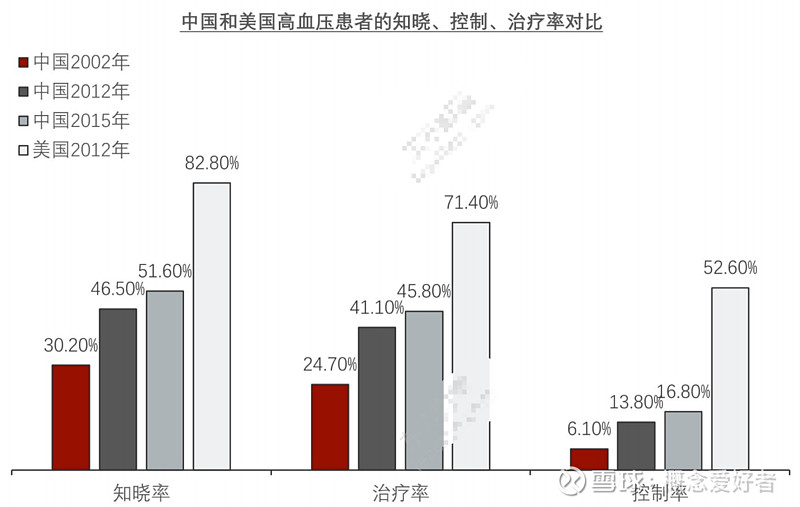

我国高血压患病人数呈现快速增长的态势,且控制现状较为严峻,虽然高血压知晓率、治疗率和控制率在近20年有显著的提升,但是相较于发达国家的三率水平,我国依然处于较低水平。

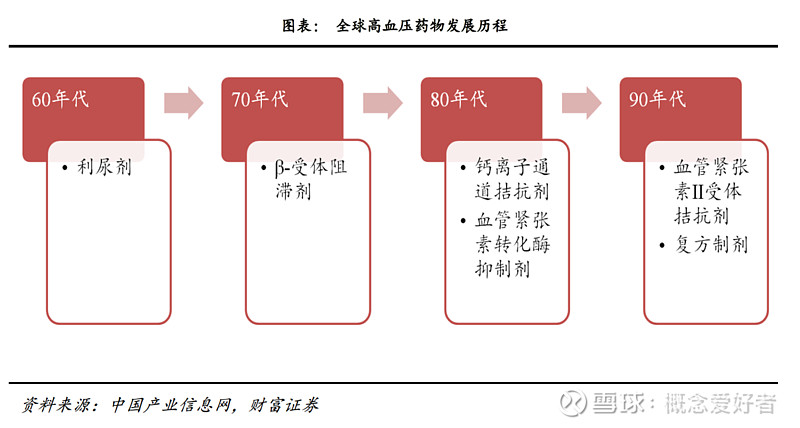

高血压是一种慢性病,患者需要长期用药控制血压。高血压药物发展经历了几个阶段,20 世纪 60 年代推出的利尿剂,70 年代出现的β-受体阻滞剂,80 年代推出钙离子通道拮抗剂和血管紧张素转化酶抑制剂以及随后 90 年代开发出的更具有特异性的血管紧张素 II 受体拮抗剂。不同类型的降压药因其作用机制、作用靶点不同呈现出不同的特点,各有优劣。在使用降压药时,根据患者的实际的实际情况应选择适合的药物进行治疗,大部分患者在一种药物达不到治疗效果后,往往采取联合治疗的方式。

三,高血压药产业链

中国原发性高血压治疗药物产业链由上游的原材料、辅料供应商和原料药制造商、中游市场的制药厂商及下游一的销售渠道和终端用户三部分组成。

1.产业链上游

中国原发性高血压治疗药物上游参与者主要是原材料、辅料供应商和原料药制造商,其供应的质量与价格直接会影响中游药物的生产;受医改和环保政策的影响,行业集中度正在逐步提升。大宗原料药格局已较为稳定,因此各类产品价格也较为透明。行业价格波动因素主要来自供需两端的突发事件,如供给端供应不足可能短期内会导致中下游产品价格提升,但经过供给端产能自行调节后,价格将回归平稳。特色原料药初期需要投入大量资金进行新产品开发,且周期长,固定资产投入较多。但是由于下游制剂客户对原料药质量要求较高,一般选择供应商后不会轻易更换,因此客户粘性强。该类原料药市场的抢占是中国企业正在努力发展的方向。

2.产业链中游

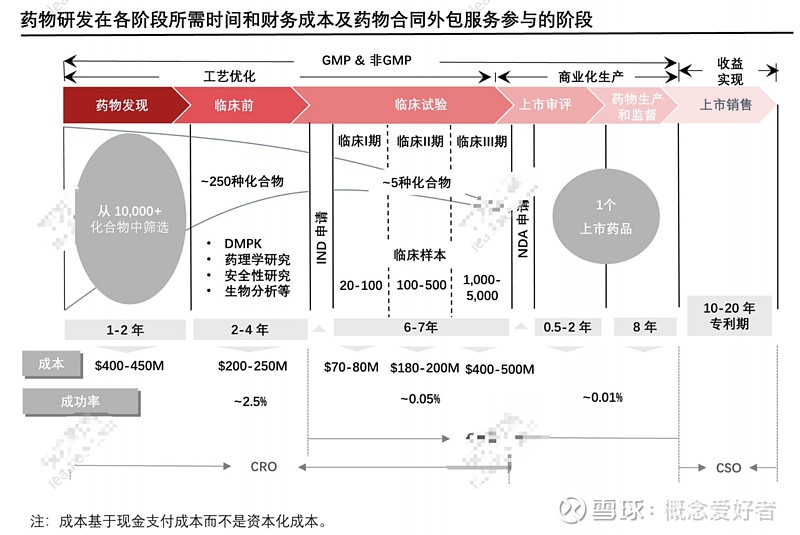

中国原发性高血压治疗药物产业链的中游主要涉及国内外成药制造企业,行业进入壁垒高,且监管趋严。带量采购压缩了仿制药制造企业的利润空间,因此行业内已出现创新药研发的浪潮。制药行业进入壁垒高,药品开发需要投入大量的时间、资金、人力等,投资回收期较长。同时带量采购的常态化推进,大幅压缩了仿制药的销售利润。因此,行业内中小型参与者面对多方压力同时结合自身能力,倾向于将药品部分研发流程和生产外包,风险共担,利润共享。与之相反的是部分头部制药企业正在尝试摆脱对CXO的依赖,转而寻求拥有更独立自主的研发和生产制造能力,以摆脱fast-follow的模式,追求研发生产first in class的产品,以此为企业带来可持续的竞争力。

3.产业链下游

中国原发性高血压治疗药物产业链的下游主要涉及各级医疗机构和零售终端,随着分级诊疗制度和社区慢病管理的推进,原发性高血压治疗药物有望在下沉市场得到快速放量,同时处方外流的趋势日益明显,为零售市场带来了巨大机遇。

城市等级医院是原发性高血压治疗药物的主要销售渠道,随着分级诊疗政策的推进,药物销售渠道将进一步下沉,更多城市等级医院的销售份额将流向二级和基层医疗机构。医疗资源的下沉使原发性高血压疾病患者能更便捷地接受治疗、复查和购买药品,促进了药品市场的扩容。同时,原发性高血压治疗药物的零售市场将迎来巨大机遇。在国内实行慢病门诊转向土区,国家增加医保定点药店和鼓励处方外流的引导下,患者逐步接受在医疗机构领取处方并在实体药店或网上药店购买药品的模式,零售市场将承接更多购药需求,市场份额有望进一步扩大。

四,高血压药市场现状

1.市场规模呈现稳步增加状态

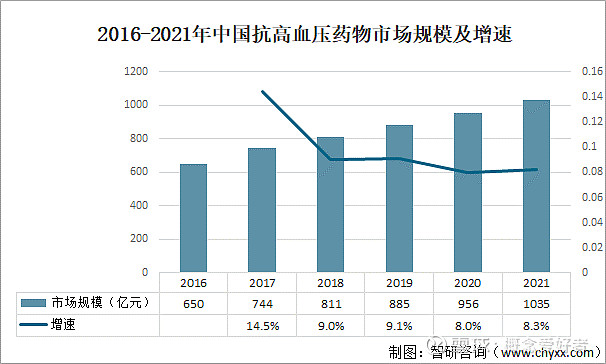

保持增长的主要原因约95%高血压属于原发性高血压,一般不能根治,需要长期服药治疗。而随着中国老龄化问题不断加深,以及国民健康意识和消费水平的提升,高血压知晓率和治疗率将迅速增长,推动抗高血压药品市场的扩大。2021年中国抗高血压药物市场规模约为1035亿元,同比增长8.3%。

2.增长速度放缓

相关机构预测,高血压药市场从2020-2026年将以9.1‰年复合增长率持续增长,至2026年市场规模预计达到近1,547.01 亿元,增长放缓的主要原因药品集采正式落地实行,降压药价格整体大幅下降,未来我国降压药市场规模增长速度将较为平缓。再加新上市产品较少,集采进一步扩容,降压药价格将继续下滑,市场规模将继续维持缓慢增长。

3.内资药企在基层市场占有优势

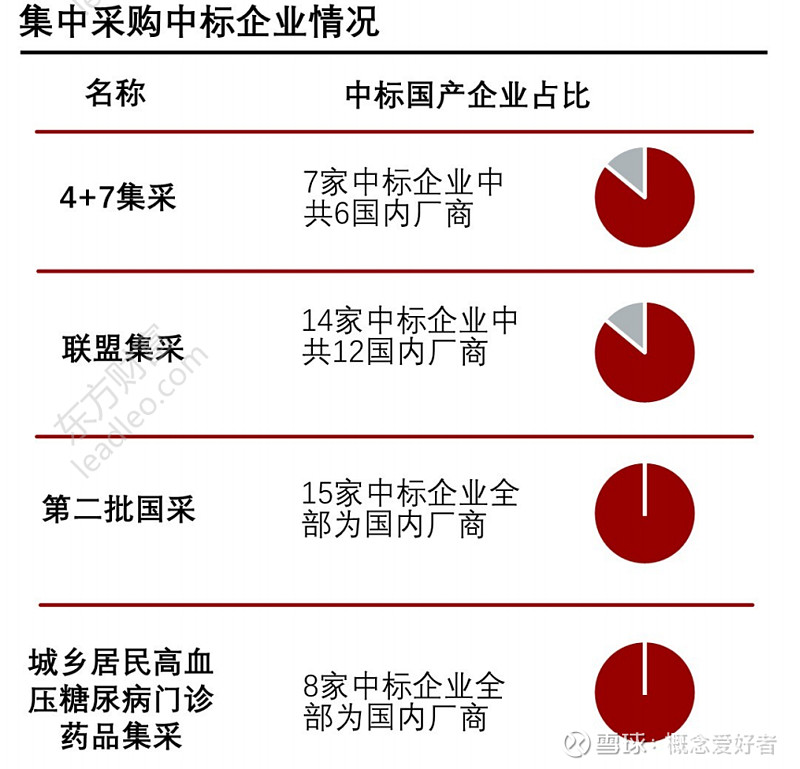

目前,我国降压药市场,内资企业与外资企业药品所占市场份额差距不大,竞争激烈。根据中康 CMH 的数据显示,外企在我国降压药市场上略有优势,近两年市场份额还有扩大的趋势,但随着仿制药一致性评价的进行,我国国产降压药在通过一致性评价后将有进口替代效应。

中国原发性高血压化学药物在零售市场以进口产品为风向标,但是市场增长率较低。国产品牌仍以研发、制造仿制药为主,带量采购虽然推动了国产仿制药市占率的提升,但是由于价格下调,导致终端销售额出现下滑。

4.单片复方制剂成为市场新增长点

出于降压效果、用药剂量和不良反应等方面因素考虑,目前联合应用降压药物已逐渐成为降压治疗的基本方法。单片复方制剂(SPC)因为可兼顾联合用药的疗效和患者服药的便捷性,从而改善治疗的依从性,且有利于降低用药费用,成为联合治疗的新趋势,是行业的新增长点。中国单片复方抗高血压药物在重点医院的销售规模逐年递增,2020年增速为14%左右,明显高于其他种类的抗高血压药物,预计该比例有望达到20%。

五,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$一品红(SZ300723)$ $天宇股份(SZ300702)$ $鱼跃医疗(SZ002223)$