前言:在新能源汽车行业的快速发展下,由于下游电池厂商高能量密度及降低成本的要求,传统集流体已经不能满足电池降本的需求,复合集流体的市场由此打开,本篇就来聊聊复合集流体行业的情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.事件背景

2.认识复合集流体

3.行业现状

4.行业前景

5.需求分析

6.相关上市公司

7.独家核心提示

一,事件背景

上半年新型储能措施频出,7月12日南网科技发布公告预计采购规模5.56GWh磷酸铁锂储能电池,是今年最大规模的磷酸铁锂储能电池单体招标。动力电池和储能景气度高涨带来了越来越多集流体的需求,其中复合集流体作为一种高性能的材料,渗透率不断提升,下面来聊聊复合集流体。

二,认识复合集流体

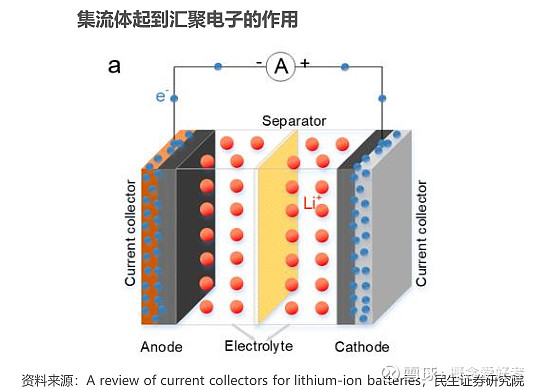

在锂离子电池放电过程中,正极活性颗粒内部的电子在各个颗粒间传输后,需要汇流到集流体上,然后通过外部电路传输到负极,完成一个完整的放电循环过程。因此集流体起到的作用为降低电池的内阻,提高电池的库伦效率、循环稳定性和倍率性。通常来讲,传统集流体中,负极使用铜箔,正极使用铝箔。

复合集流体是一种新型的动力电池集流体材料,具有类似三明治的夹层结构,中间层是以高分子绝缘树脂PET/PP等材料的导电塑料薄膜,厚度约4.5-6μm,导电薄膜的两侧采用磁控溅射/真空蒸镀的方式,分别制作一层厚度约20-80nm的金属铝/铜,然后通过水电镀的方式将金属层加厚至1-2μm,制成复合集流体。

三,行业现状

1.复合集流体设备、工艺仍需完善

复合集流体对生产工艺及设备要求高,复合集流体需要将有机高分子材料和金属材料之间做到完美复合。

复合铝箔:通常复合铝箔采用蒸镀工艺。目前由于蒸镀设备及工艺原因,在基膜厚度较薄的情况下(主流4.5um-6um),单次蒸镀厚度普遍在50-60nm,这使得复合铝箔需要35-40遍左右才能完成单面各1um的镀层,效率低。同时由于蒸镀次数多,易在铝表面造成打滑造成外观损坏;且蒸镀耗电量较大、设备造价贵、铝利用率不高。

复合铜箔:目前主要以两步法为主,即在基材上先采用磁控溅射工艺制作一层基础金属层,约50nm,再用水电镀工艺将铜镀层提升至1um左右。此前的三步法是在磁控溅射(镀层达到5-10nm)后加上蒸镀工艺(达到约100nm)。

2.新技术享有更高溢价,渗透率有望提升

铜箔采用“成本+加工费”的方式定价,在正常生产周期内铜价波动可传导至下游客户,因此铜价波动对铜箔企业盈利能力影响较小,决定铜箔厂商盈利能力的关键因素为铜箔厂商与其供应商的加工费差额,因此产品结构和规模效应是铜箔厂商提升盈利能力的关键。

对电池厂来说,铜箔越薄,用铜量越少,成本越低;对铜箔厂来说,率先实现极薄化与复合铜箔等高端产品生产的企业将享有更高的技术溢价,盈利能力更强,铜箔厂商生产高毛利率产品意愿强烈。因此无论是电池厂还是铜箔厂都将大力推动极薄化铜箔的发展,而PET铜箔和传统铜箔相比厚度较薄、用铜量较小。

四,行业前景

1.复合铜箔可减缓锂枝晶的产生,提升安全性能

锂离子电池充放电的基本原理就是锂离子在正负极之间的运动,在负极石墨层端,如果锂离子无法及时嵌入石墨层间,就会选择在负极表面和铜箔表面沉积,并且由于铜箔表面较为坚硬,应力的不均匀将加速锂枝晶的生长。如果锂枝晶持续生长,极有可能刺穿隔膜,导致电池内短路。

但复合铜箔的基膜柔性大,在锂沉积的过程中,可以有效分散铜箔表面应力,使得锂离子在集流体的表面均匀分布,从而抑制锂枝晶的生长。

2.复合集流体放量后成本有望降低

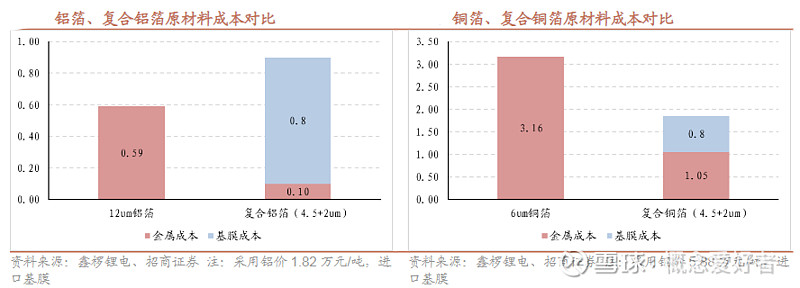

复合铜箔中由于减少了铜的使用,经测算相较于传统6um铜箔,原材料成本可降低40%以上,若考虑以后基膜可用国产基膜替代,成本降幅可能达到50%。当前复合铜箔综合成本高于传统铜箔,但若考虑大规模量产化后良率、效率的提升,理想状态下,复合铜箔成本有望比传统铜箔降低20-30%,技术成熟后可能形成大规模替代。

而对于铝箔而言,铝金属成本低,占比较小,复合铝箔成本会高于传统铝箔。复合铝箔对传统铝箔的替代更多考虑的会是性能方面的优化,如铝箔毛刺问题,提升能量密度等。

3.头部企业进入复合集流体量产时代

金美新材料在2015年启动复合集流体项目,预计公司已在2022年下半年初步实现复合集流体的量产。除去金美以外,诺德股份、嘉元科技、双星新材等上市公司均在复合集流体上开展布局,目前大部份仍处于送样阶段。

复合集流体制备工艺中主要变化在包括磁控溅射设备和电镀设备上。东威科技是国内精密电镀设备领先企业,同时公司已根据工艺路线的不同将设备升级到二代机,能够更好的满足下游对复合集流体效率和良品率的要求。

五,需求分析

PET复合铜箔替代电解铜箔空间广阔,乐观预计下2025年全球需求量可达73.1亿平米,22-25年CAGR达191%。假设复合铜箔在发展前期的厚度为6.5μm,能够满足电池能量密度提升的需求;6.5μm复合铜箔中铜箔厚度为2μm,根据6μm电解铜箔折算复合铜箔单耗数据,约为233吨/GWh;分中性及乐观两种情况对PET复合铜箔渗透率进行预测:

悲观情况下,22-25年PET复合铜箔渗透率为3%/3.5%/4.5%/6%, PET复合铜箔需求为3.0/4.9/9.2/16.9亿平米,2022-2025年CAGR达79%;

中性情况下,22-25年PET复合铜箔渗透率为3%/5%/8%/12%, PET复合铜箔需求为3.0/7.1/16.5/33.7亿平米,2022-2025年CAGR达125%;

乐观情况下,22-25年PET复合铜箔渗透率为3%/9%/17%/26%, PET复合铜箔需求为3.0/12.7/34.9/73.1亿平米,2022-2025年CAGR达191%。

六,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。