前言:对光伏硅片关注比较多的乡亲应该知道,光伏硅片的一个非常重要的发展方向就是薄片化,而这也对切割工艺和工具提出了更高的要求,钨丝金刚线在这样的背景下脱颖而出。今天就和大家聊聊钨丝金刚线的行业情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.来龙去脉

2.认识钨丝金刚线

3.产业链

4.行业现状

5.行业前景

6.相关上市公司

7.独家核心提示

一,来龙去脉

硅片作为光伏主产业链的重要一环,链接上游硅料和下游电池片,5月份单晶及多晶硅片价格均有不同程度的上涨。金刚线作为光伏硅片切割的重要工具,其行业景气度和硅片的行业发展相辅相成,而钨丝金刚线为光伏用金刚线的重要发展方向,也有巨大的市场空间,下面就来详细聊聊钨丝金刚线行业。

二,认识钨丝金刚线

金刚线是通过一定的工序将金刚石微粉颗粒均匀地固结在高强度钢线基体上制成的,通过与被切割物间高速磨削运动,来达到切割的目的。

2015年之前光伏硅片切割多采用游离磨料砂浆切割工艺切割硅料,但是由于这种方式较多缺点,2015 年后逐渐被固结磨料线据切割所替代。固结磨料线据切割采用在电镀液中添加一定量的表面包覆有金属镍的金刚石微粉颗粒,又称金刚线切割。

在光伏产业链中,金刚线主要应用于硅棒截断、硅锭开方以及硅片切割。钨丝金刚线就是以钨丝作为母线的金刚线,随着光伏硅片薄片化需求不断增加,钨丝金刚线因其性能优越性而受到重视。

三,产业链

1,金刚线位于光伏产业链上游

光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏发电系统五大环节,上游为硅料的采集、硅片的生产;中游为晶硅电池片、光伏组件的生产;下游为光伏发电系统的集成与运营。其中,金刚线主要用于上游产业链的硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的质量及光伏组件的光电转换性能,是上游生产环节的重要工序。

2.金刚线是光伏产业链中的高毛利环节

硅片在电池片中成本占比70%,因而金刚线的切割效果对光伏降本影响重大。2021年金刚线行业平均毛利率35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。

四,行业现状

1.多家企业看好钨丝替代趋势,抢先布局相关产线

由于钨丝具有高强度、耐磨损等特征,是对高碳钢丝的优秀替代,多家企业已经开始了对硅片切割用钨丝母线的抢先布局。上游端,厦门钨业、中钨高新计划将于 2022 年底释放 388 亿米细钨丝产能;下游端,美畅股份、高测股份等下游金刚线公司也在开展钨丝线相关的技术研发与客户验证。

2.钨丝成本优化空间有待探索,上下游技术仍在优化

在上游钨材生产方面,普通钨丝强度不够,缺少符合强度要求的钨材原料和拉丝技术,同时钨材行业的扩产和建设周期较长,钨丝供应端受限。且钨金属的价格远高于铁元素的价格,因此钨丝价格约为同长度的高碳钢丝的数倍,增加了使用钨丝母线的实际成本。

其次,当前钨丝主要应用领域所需钨丝长度和金刚线用钨丝长度存在差异,高碳钢丝绕线长度可达 300km 以上,而钨丝绕线仅有数十到 100km,对储存运输和实际使用提出了挑战。

3.钨丝成本受原材料价格、成材率等因素影响较大

成材率是拉拔母线过程中评价产品性能的重要参数,目前钨丝的成材率相比钢丝仍然较低,成材率的提高可使单位产出分摊的加工费、人工、折旧降低。在成材率为 50%、原材料钨杆价格为 44 万元/t 的假设下,对应钨丝线成本为 19.7 元/km。若成材率提升至 70%,钨杆价格和其他成本保持不变,则钨丝线成本降低到 17.1 元/km,下降 13%。

五,行业前景

1.薄片化凸显钨基金刚线的优势

薄片化有利于降低硅耗和硅片成本,但碎片率提升,这不仅要求金刚线细线化,硅片切割时以碳钢作为母线的金刚线单耗也大幅提升。而钨基金刚线在薄片化趋势中有三大优势:

1)线径更细,降低硅片切割时的碎片率;

2)由于抗拉强度和破断力更高,在切割过程中更耐用,可以节省金刚线单耗;

3)每根硅棒金刚线布线更密集,每根硅棒多产出的硅片增加。

2.大尺寸硅片成为主导,发展钨基金刚线或成为行业必选

增大硅片尺寸可以在不增加设备、不增加人力消耗的情况下增加了现有设备的产能,进而摊低单位成本。根据预测,2025年大尺寸硅片占比有望在进一步提升至90%以上,且210mm硅片市场开始超越182mm硅片,并在2030年成为主导。

碳钢金刚线切割210mm硅片存在断线率高、切割效率低等问题,中环、协鑫、阿特斯已向钨丝转换。由于210mm硅片面积变大,下游硅片企业在切割时通过施加更强拉力来提升切割效率。当金刚线两端负载较高时,高碳钢丝作为母线的抗拉强度不够,若要求其金刚线承载更大的拉力,母线需加粗3-4μm,这直接导致每根硅棒出片量减少2%以上。高碳钢丝难以跟随光伏的大尺寸趋势,大尺寸硅片逐渐成为主流的背景下,发展钨基金刚线或成为行业必选。

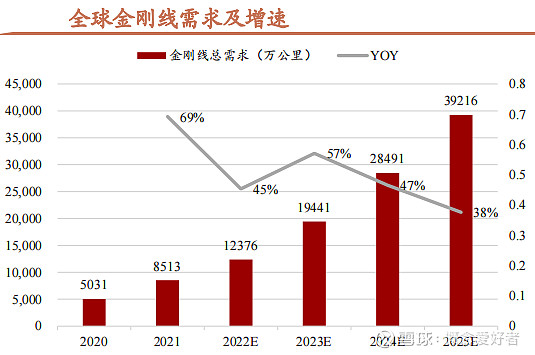

3.细线化加速金刚线需求增长

2021年生产1GW硅片需要37.5 万千米金刚线,而单GW线耗又随着细线化、薄片化趋势不断增加。目前市场上常用的38μ切割165μm或160μm厚度的硅片,平均4米左右的单片线耗,单GW耗线已达50~52 万公里。保守预计2025年金刚线线耗将由目前的平均40万公里/GW提升至65万公里/GW。据此测算,2022、 2025年全球金刚线需求分别为1.24 亿、3.92 亿公里,年复合增速47%,高于光伏行业的装机增速。

六,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。