前言:前面在《钛合金系列一》中我主要从供需供需的角度介绍了我国钛合金行业的发展情况,本篇再从产业链和细分赛道等角度补充介绍一下钛合金行业的情况,结合前面的内容就是对整个行业的完整梳理。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.产业链

2.细分赛道

3.行业现状

4.相关上市公司

5.独家核心提示

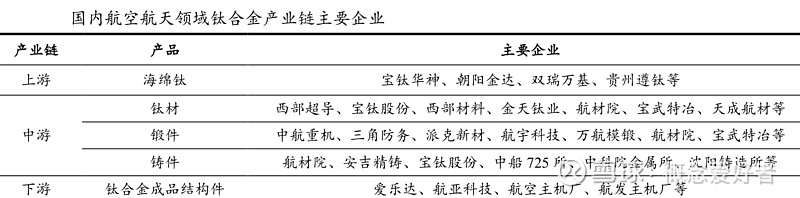

一,产业链

1.上游分析

在钛材工业产业链中,产业链上游完成海绵钛的生产。以钛矿石为原料获取。

2.中游分析

产业链中游完成钛材及钛合金锻铸件的生产。国内钛材生产企业主要有 30 余家,其中,航空航天领域钛材生产企业有 20 家左右。在航空航天领域,钛材行业集中度较高。

3.下游分析

产业链下游完成 钛合金成品结构件生产 ,包括精密锻造、 机械加工和表面处理等。

二,细分赛道

1.海绵钛

钛合金中,钛为主要组成元素,一般钛的质量分数在 90%左右,在钛合金熔炼中,海绵钛为主要原材料。、原材料成本构成中海绵钛占比约为 57%。此外,中间合金由于单价较高,在原材料成本中也占一定的比例。

2.钛合金锻件

成本率方面看,航空锻造产品中材料的成本率在 50%左右。

3.钛合金铸件

目前只有少数几个国家掌握钛合金精密铸造技术。国内钛合金精密铸造方面,多家企业已有较完整的科研生产线。

三,行业现状

1.国内航空航天用钛材行业集中度较高国内钛材行业集中度较高,根据统计数据,2020 年,国内前 10 家主要钛材生产企业的钛材销量占总销量的 80%,前 5 家主要钛材生产企业的钛材销量占总销量的 60%,同比均略有提升。在航空航天领域,随着近几年对钛材的需求快速增长,航空航天领域钛材行业集中度有所降低。在航空航天领域,2020年,国内前 5 家企业钛材销量占总销量的 72%,前 3 家企业钛材销量占总销量的 60%。

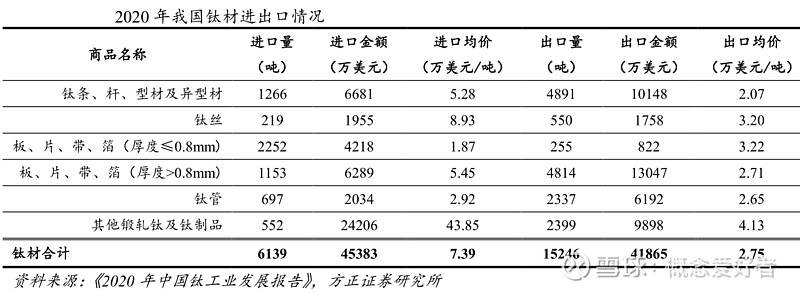

2.国内钛材供应中部分高端钛材需求较大

我国在高端领域的钛合金薄板和厚板对国外仍有一定的需求。部分产品仍需进口。不过随着国内钛材企业装备和技术不断升级,有一定进口替代空间。

3.国内钛材企业制造能力不断提升

随着国内钛材生产企业制造能力提升,材料国产替代将推动国内钛材生产企业业绩增长。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$西部超导(SH688122)$ $西部材料(SZ002149)$ $宝钛股份(SH600456)$