写在前面:

之前有乡亲提起说原先的「月度强档」系列许久没有更新,是为什么?「月度强档」,顾名思义,是对月度热点的前瞻,但是时效性会更强,贴近当月的热点,关键是涉及到板块的追踪和梳理,需要花费大量的精力,由于三季度之后本身的工作有点忙,所以之后这个系列就停更了。新的一年中,为了更好地给大家整理我收集到的资料,所以我这边也邀请了部分同好参与到专栏的制作当中,所以也借这个机会重启「月度强档」系列。新的「月度强档」不仅保留了原先适度超前的特征,还增加了细分赛道的跟踪,也希望可以帮到大家对产业、板块、风口有更深刻的认识。

本月的「月度强档」必然是锁定「大基建」赛道,在「稳增长」背景下,大基建必然成为市场的焦点,只是对于基建,大家的印象中或许只有水泥、钢铁等,但实际新老基建加在一起,至少有20个以上的相关赛道可以梳理,基建的本质是投资,而投资的核心是解决国内产业升级问题,从这个角度看,或许就豁然开朗了。本篇介绍的是「大基建」背景下的轨道交通建设。

另外「月度强档」的核心在于对受益股的追踪上,既然称得上月度强档,那么相关赛道必有短期爆发的可能,所以关键是对涉及的产业谱系关系的记录,大家可以参考文末的「细分赛道及个股」栏目的内容。

本篇目录

1.事件背景

2.认识轨道交通

3.产业链

4.行业现状

5.行业前景

6.投资策略及相关上市公司

7.独家核心提示

一,事件背景

近期基建公募REITs相关政策密集出台,基建成为2022开年主题。相关赛道方面,从之前发布的“十四五规划”来看,“两新一重”或是重点,“两新一重”指的是新型基础建设、新型城镇化以及交通、水利等重大工程,对于交通、水利等重大工程建设投资这个方面来说,交通强国建设工程是一大重点。因此交通基建这一主题成为重要线索,首先受益的就是轨道交通赛道。

二,认识轨交

轨交即轨道交通,本文中的轨交中指以城际轨道交通以及城市轨道交通为主的交通运输系统。轨交的发展对于我国当前阶段推动区域经济和城乡一体化发展,因为也是未来发展的明确方向。广义的城轨包括城际轨道交通和城市轨道交通,因应用范围与速度不同而区别于高铁,城际轨道交通即城市间的交通运输系统,城市轨道交通即城市内的轨道交通。

三,产业链

轨道交通产业链主要由三部分组成,上游是施工准备阶段,主要是对路线和其他内容进行规划和设计。产业链中游主要包括三大部分,分别是站前工程、站后工程以及整车采购部分,而站前工程又包括桥涵路基工程、轨道工程和施工准备;站后工程包括电气化工程和信息化工程;整车采购部分包括整车配置和车辆配置。产业链下游主要是运营维护,具体包括检修设备和运营两部分。

四,行业现状

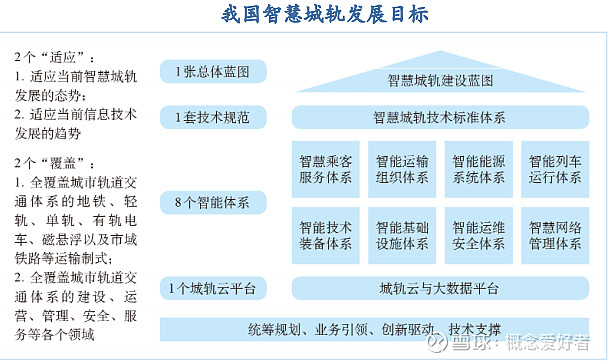

1.智能化是全球轨交发展的未来方向

现代化技术能够进一步提高轨道交通运输系统效率,同时提高安全水平,全球多国相继提出智能化发展规划,欧洲铁路研究咨询委员会发布的《Rail Route 2050》中,提出高效、智能化的2050轨交系统发展蓝图。

《中国城市轨道交通智慧城轨发展纲要》中提出了智慧城轨的发展目标,我国力争通过“两步走”实现智慧城轨建设战略目标,目标到2025年,中国式智慧城轨特色基本形成,跻身世界先进智慧城轨国家行列,到2035年,进入世界先进智慧城轨国家前列,中国式智慧城轨乘势领跑发展潮流。

2.与全球发达地区相比,我国城轨密度仍较低,人均公共交通资源供给仍是短板

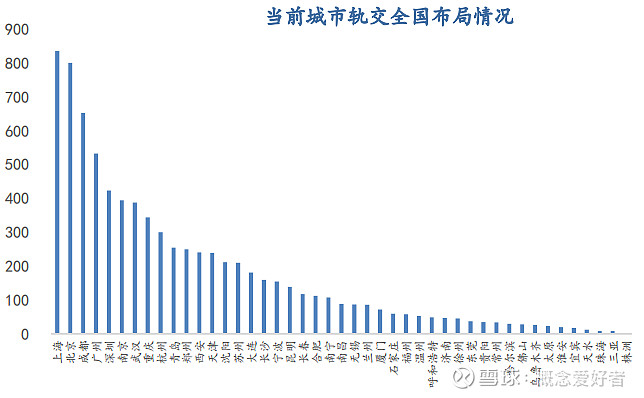

截至2019年全球共有75个国家和地区的520座城市开通了城市轨道交通,总里程约28198.09公里,其中我国城轨里程总量最多,但我国由于人口基数较大,城轨密度仅为480km/亿人,远低于俄罗斯(769km/亿人)、德国(4355km/亿人)、日本(704km/亿人)、韩国(1656km/亿人)等发达国家。

3.我国轨交建设进度屡超预期,围绕核心城市发力

2011年到2020年,全国城轨运营里程年均新增里程约652公里,其中“十三五”期间年均新增872公里,为“十二五”期间的两倍以上。截至2020年,我国城市轨道交通里程已达7978.19公里(其中地铁6303公里,市域806公里),较19年增加18.44%,远超过此前的“十三五”规划里程 6000 公里,充分印证了我国城市轨道交通新基建屡超预期。

当前城市运营情况中,以上海、北京、成都、广深、南京、武汉、重庆、杭州等大城市为主,集中度较高,CR5超40%,CR10超61%。经济实力强、人口流量大的大型城市成为我国城轨建设的首批主力军,因此也进一步助推项目质量提高,同时项目下游回款有保障。

五,行业前景

1.政策发力带动轨交长期发展

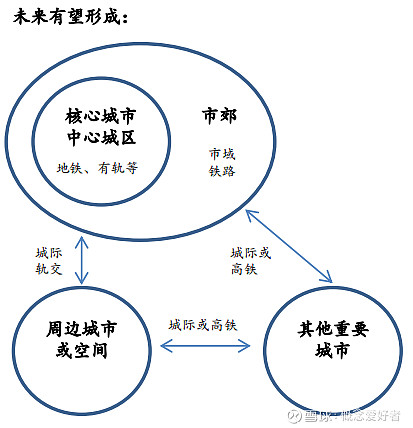

2.中长期来看,我国城际轨交与市域轨交为当前短板,发展空间大

2021年仅三大城市群就有1万公里将在“十四五”期间开工建设,而更多的需求一方面在于三大区未规划的市域及城际。一方面,以长三角为例,尽管当前干线铁路覆盖中心城区较多,但市域、城际仍是短板,如上海市域需求,上海机场联络线建成后将上海虹桥火车站与浦东国际机场两大重要交通枢纽的往返时间由90-100分钟缩短至40分钟;另一方面,三大区已是国内最领先地区,相比之下其他城市群的城轨、市域、城际、及部分干线建设短板特征更为显著。

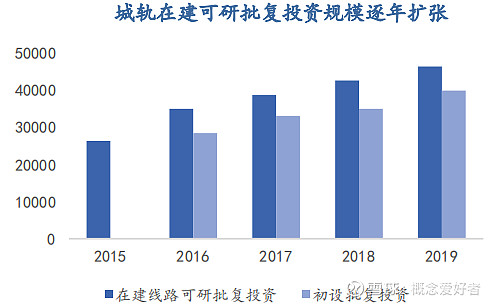

3.短中期来看,城轨经历了过去五年批复规划的积累,当前正值释放期

根据轨交建设周期,从项目审批到最终完工运营需6-8年,历经“项目准备阶段2年→施工3-5年→运营通车1年”。“十三五”期间,批复已获公示的新一轮城轨交通规划中新增线路里程约4001.74公里,总投资约29781.91亿元,该总量已占当前全国累计开通里程的一半以上。加之2021年1月新批复近900亿城轨,当前城轨批复依然在高峰期,估测目前在建已批项目或在5万亿左右。根据项目周期推算,“十三五”期间批复的项目,或将自2020年起集中释放,近年城轨增速有望呈现高增长。

六,投资策略及相关上市公司

1.投资策

从轨交高景气度而带动的产业链相关投资机会来看,主要分为几大类:第一类是减振降噪产品,该类产品主要基于环保降噪的要求,用于城市轨道交通、城际轨道交通为主的轨道交通领域,随着环保降噪标准趋严,渗透率逐步提升;第二类是城轨+TOD导向下的建筑减隔震产品,经过多年的快速发展,城市结构合理布局的理念逐步引发重视,TOD模式引入国内,2019年末开通城轨的城市中近一半已出台TOD相关规划;第三类是设计与施工环节。

2.相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

PS:有乡亲会说雪球专栏的图片不完整,实际是因为图片很长,全部上传的话,清晰度大打折扣,关键还是看逻辑,另外其中「高匹配度个股核心内容解读」涉及敏感内容,不适合在专栏这样的公众平台发布,也是原因之一。

七,独家核心提示

有了交通基建和交通强国这双重Buff的加持,轨道交通行业迎来了行业红利期,在最近基建成为开年话题的背景下,轨道交通中、长、短期各有发展逻辑。

还是要再强调下,「月度强档」的核心在于对受益股的追踪上,既然称得上月度强档,那么相关赛道必有短期爆发的可能,所以关键是对涉及的产业谱系关系的记录,大家可以参考文末的「细分赛道及个股」栏目的内容。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

@今日话题 $海达股份(SZ300320)$ $震安科技(SZ300767)$ $天铁股份(SZ300587)$