前言:有乡亲留言说,虽然消息面上都是关于锂电池的消息,为啥钠电池涨得欢,这属于典型的替代效应,既然锂电贵了,那么原本看上去有点贵的钠电池就不贵了,何况钠电池还占了正极材料便宜的优势,但是这么跟着后面去做,终究是顾此失彼。

不如换个思路,比如负极材料,不管是锂电池的那些导电金属如何排列,负极材料基本固定,换个名词就是,确定性增长,所以今天就来说说负极的情况。

另外有乡亲说能不能多分享一些原版资料,目前只有整理过的材料可以分享,毕竟这里不像公号,属于私域,很多内容分享没有限制,这点大家也多理解。

本篇目录

一,事件背景

二,认识负极材料

三,行业现状

四,小结及相关上市公司

PS:重点内容加粗显示,方便加快阅读

一,事件背景

日前,紫金矿业耗资近50亿元海外收购锂矿。为满足不断增长的产能需求,国内锂电产业链企业都在快马加鞭布局这一赛道。今年整个锂电材料市场可谓是你方唱罢我登场,陆续出现在聚光灯下,从碳酸锂,磷酸铁锂,VC,六氟磷酸锂,PVDF等纷纷上场,都是供应紧张,价格暴涨。本篇主要是关于负极材料的行业现状相关内容的分享。要了解负极行业其他的情况,可以等我发《负极材料系列二》。

二,认识负极材料

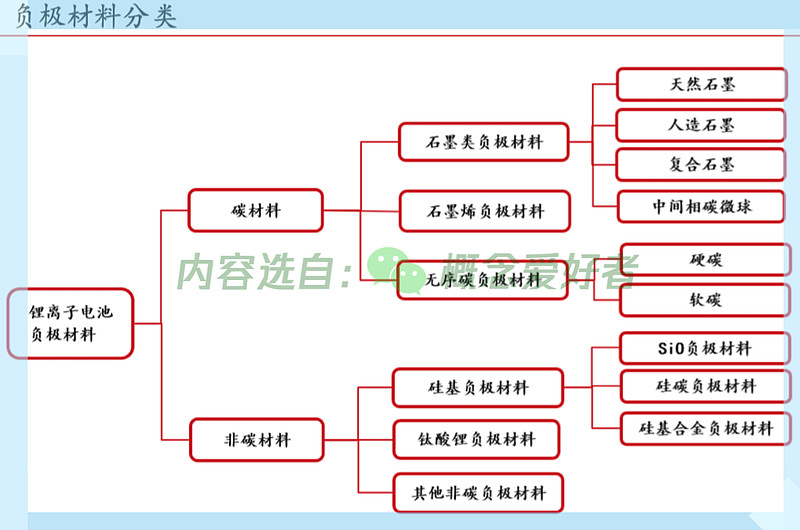

负极材料是锂电池四大关键材料之一。锂离子电池包含两个电极(正极、负极),锂离子电池的正极材料和负极材料是影响动力电池能量密度、循环性能、安全性能的决定性因素,负极材料占锂电池成本约10%-15%。负极材料主要分为碳材料与非碳材料两类。目前市场化应用程度最高的为碳材料中的石墨类负极材料,其中人造石墨、天然石墨有较大规模的产业化应用。非碳材料主要包括硅基材料、锡基材料、钛酸锂等,其中硅基负极材料属于目前各大负极材料主流厂商重点研究的对象,是未来最可能大规模应用的新型负极材料之一。

三,行业现状

1.行业呈 “四大多小”局面

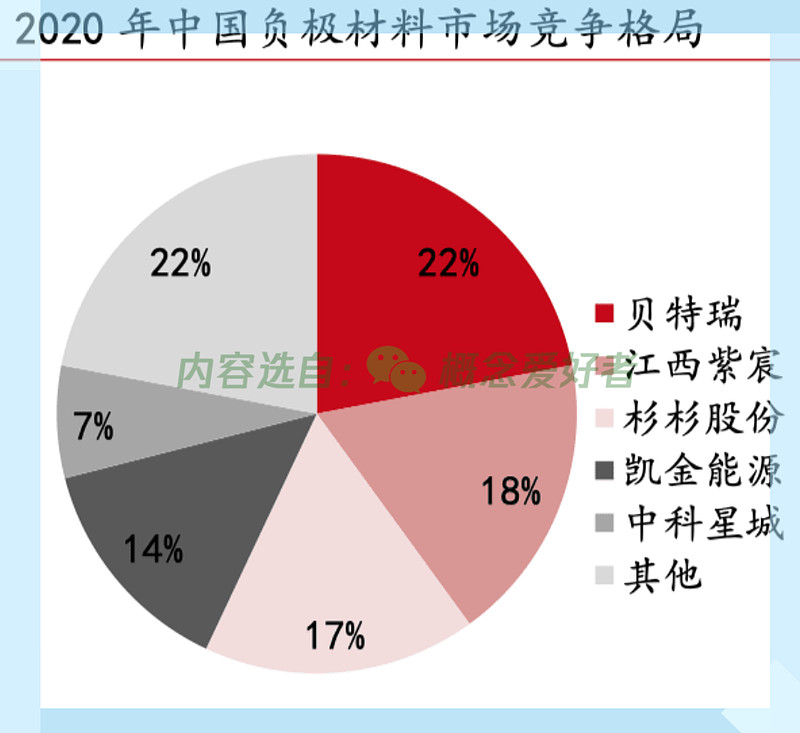

目前负极材料已形成四大三小格局,贝特瑞、杉杉、璞泰来(紫宸)、凯金能源为头部一线企业,贝特瑞为天然石墨绝对龙头,人造石墨份额稳步提升。

贝特瑞产品结构以天然石墨为主人造石墨为辅;江西紫宸、凯金能源、宁波杉杉以人造石墨为主。2019 年 CR4 为 74.1%,2020 年 CR4 为 71%,头部企业市占率略微下滑,但 CR4 超过 70%,行业集中度较高。

2.制造业属性,利润来自于成本下降

1)负极材料行业为制造业属性,原材料和加工制造费用占主要成本

从技术方面来讲,石墨负极材料的比容量性能逐渐趋于理论值,如石墨的理论克容量为372mAh/g,目前部分厂家产品可以达到 365mAh/g,基本达到极限值。因此,在技术差距不大的情况下,企业基本上赚的是制造利润,行业更偏向制造业属性。从成本占比来看,璞泰来和杉杉股份等主要企业的直接材料占成本的 40%左右,加工和制造费用占成本的 50%左右,二者是决定成本高低的关键因素。

2)利润提升来自于成本下降

随着行业内公司产能不断扩张,规模化效应带来成本下降。单吨售价方面,由于不同公司产品结构不同(人工石墨与天然石墨销量占比)、产品性能差异(低端、中端与高端负极材料销量占比)、下游客户结构不同(动力电池与消费电池),行业内公司产品均价差距较大,翔丰华 2020 年负极材料均价为 2.86 万元/吨,而璞泰来由于有大量消费电池负极材料出货,销售均价为 5.76 万元/吨,但总体来看销售均价处于下滑阶段,单吨成本降幅高于单吨售价为公司带来利润提升。

3.负极企业的差异化较大

负极材料企业的差异化主要来源于:(1)成本端:以石墨化、针状焦为核心的一体化布局,核心包括石墨化工艺路径的突破;(2)产品端:以高端化石墨工艺及原材料甄选技术,硅碳负极等新产品为主。

1)产品差异化

由于目前下游锂离子电池并未统一标准,且消费锂电池与三元软包电池、高镍三元电池、磷酸铁锂电池的性能要求不同,下游锂电池厂商对石墨材料的参数要求不同且持续变化。因此,负极材料产品差异化程度较高,不同公司产品有不同的比较优势。此外负极材料的高端产品工艺复杂且下游需求不断更新,龙头通过产品快速迭代保持领先。以璞泰来为例,其通过快速迭代保持领先,每半年度G系列产品的性能指标均有所提升,持续满足高端客户功能改善、性能提升的技术和市场需求。

2)成本差异化

原材料、石墨化为负极材料生产的核心成本,负极材料降本的渠道有一体化布局和材料迭代两种。

一体化布局方面:

1)尚太科技:100%自供石墨化。

2)贝特瑞:依靠自供石墨化+天然石墨上游矿山开采、浮选到负极材料成品一体化获取超额收益。

3)璞泰来自供石墨化。

4)中科电气:石墨化布局+石墨化工艺改进。

材料选取及替代方面:璞泰来、尚太科技等对原材料甄别进行研发,在保证材料性能情况下减少高价格的原材料用量进行降本。

四,小结及相关上市公司

小结:作为锂电池的四大关键材料之一,负极材料将受益于锂电池需求不断增加,而这些需求一方面来自动力电池,另一方面来自于储能电池。作为典型的制造业,负极材料企业之间的差异化较大,主要表现为产品差异化和成本差异化。

相关上市公司:

PS:上述个股都有对应的报告,但因为规则关系,所以个股的报告我是不可以分享的,有需要的话,可以通过「内部报告」查看,地址和图片水印同源。

后记

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

@今日话题 $璞泰来(SH603659)$ $杉杉股份(SH600884)$ $中科电气(SZ300035)$