前言:国庆期间,山西因为暴雨,导致27家煤矿停产,那么这对于煤炭股会有什么样的影响呢?有乡亲希望我能梳理下,安排。

本篇目录

1.事件背景

2.山西产能受损的影响

3.需求分析

4.供给分析

5.对下游企业影响

6.相关上市公司

PS:重点内容加粗显示,方便加快阅读。

一,事件背景

据中国天气网10月7日消息,今年国庆假期,山西遭遇强降雨侵袭,多地降水量打破10月上旬纪录。7日,山西的降雨暂歇,但8-9日又将有一次降水过程。受暴雨影响,截至10月4日8时,山西停产煤矿27座、非煤矿山99座、危化企业7家,停工在建工程231个,关闭景区74个。

实际上煤炭涨价已经持续一段时间,所以山西这次煤矿意外停产影响究竟会有多少,这事情还得从今年煤炭涨价说起。

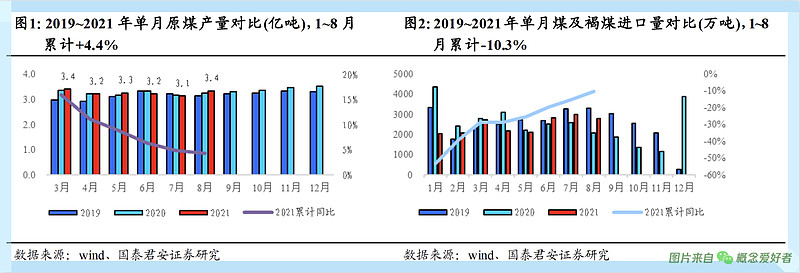

印象中煤炭涨价肯定是受到「双碳目标」限产的影响,但是实际上,2021年1~8 月国内累计产量同比上升 4.4%。进口方面,往年的核心煤炭进口来源国澳大利亚自 2020 年 12月以来,连续九个月零进口,蒙古煤炭进口受疫情影响亦难以放量,1~8 月累计进口量同比下降 10.3%。所以因为大家都知道的原因,进口煤的下降是煤炭供给紧张的主要原因。而煤炭供给紧张是煤炭涨价的主因。

那么这次山西产能受损又带来多大的影响?

二,山西产能受损的影响

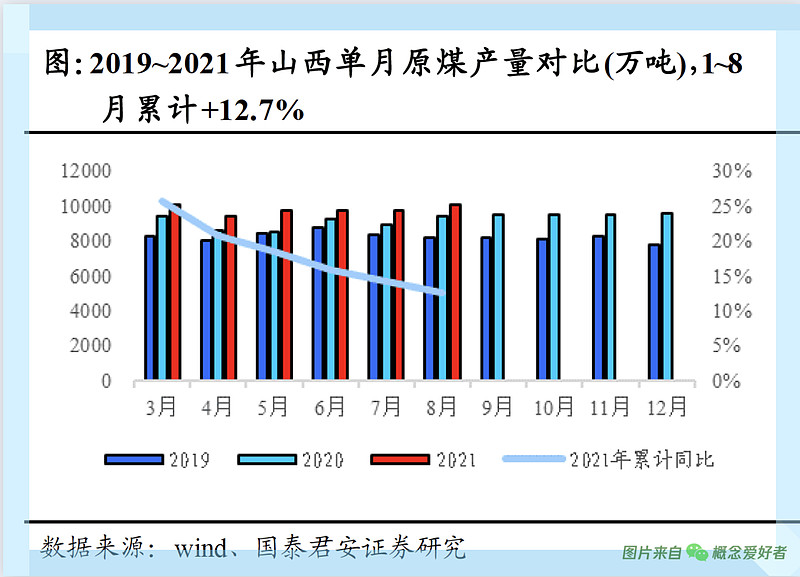

以 2020 年全国煤炭供给测算,国内供给主要来自山西、内蒙、陕西,分别为 26%、24%、16%,此外海外进口也贡献 7%的供给。从目前的消息来看,山西省表外煤矿已全面退出,山西煤矿产能为 10.5 亿吨,对应月产能为 0.88 亿吨。而山西省 6、7、8 三月原煤产量分别为 0.98、0.97、1.0 亿吨,已超过月产能 10%以上,1~8 月累计生产 7.8 亿吨,同比上升 13%,山西省已接近饱和生产,后续产能释放空间较小,按照这个情况测算,27家煤矿停产,带来的负面影响是显而易见的。

那么其他省份能否补缺呢?从国泰君安的统计来看,内蒙因为特殊原因,1~8月产能释放有限。测速 1~8 月当地煤矿产能利用率为 88.6%。若后续保供压力加大,安监生产等因素边际趋松,将有约1.2 亿吨的产能释放空间;陕西受环保、能耗 指标等因素影响,已接近饱和生产;而以山东为代表的中部产煤大省产量呈下降趋势。所以关键就是盯住内蒙产能释放的情况。而从近期内蒙能源局发布的一系列公告来看,内蒙目前的产能有所释放,但是根据国家矿山安全局通报,9 月初至今内蒙发生多起煤矿生产安全事故,受此影响,鄂尔多斯日产量有所回落,目前已不足 190 万吨。

三,需求分析

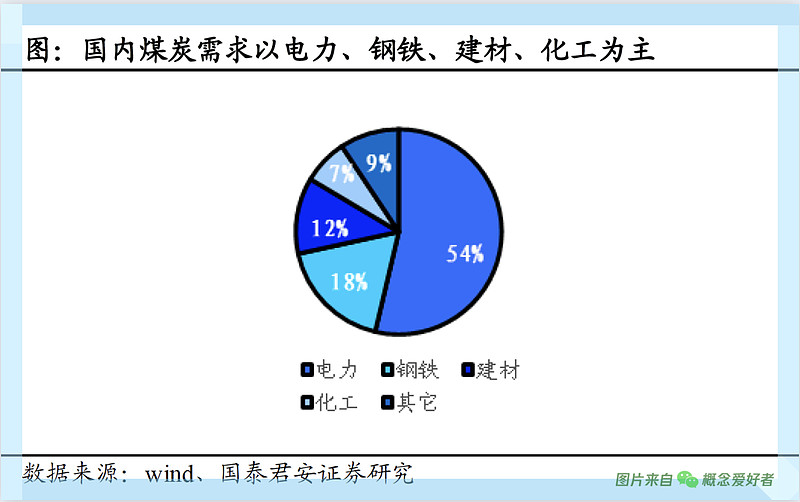

1.目前国内煤炭需求形成电力为主,钢铁为辅的局面。

以 2020 年全国煤炭需求数据测算,电力、钢铁、建材、化工分别占比 54%、18%、12%、7%。值得一提的是,2021 年1~8月火电产量累计同比提升12.6%,较2019年同期年复合增长 7.0%,除了经济复苏势头强劲带动用电需求之外,南方主要水电省份降水较少,替代品替代效应减弱也是不可忽视的因素,而且最近有个事情也被提出,就是今年冬天可能还要遭遇一次「拉尼娜现象」,这意味着会有极寒天气出现,到时候用电需求可能还要提升。

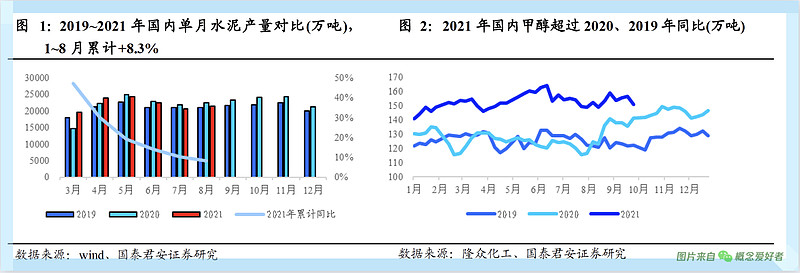

2.建材化工需求也在提升

此外,2021 年1~8月国内单月水泥产量累计提升8.3%,较2019年同期年复合增长 3.4%。1~8 月累计产量 15.7 亿吨,同比上升 8.3%。伴随 9 月后进入传统水泥旺季,建材用煤需求有望进一步提升;2021 年国内甲醇产量远超往年同期水平。2021 年9 月国内甲醇周产量151 万吨,同比提升 6.8%,且全年维持在 150 万吨左右的水平,累计产量远超 2020 年、2019 年同期水平。

四,供给分析

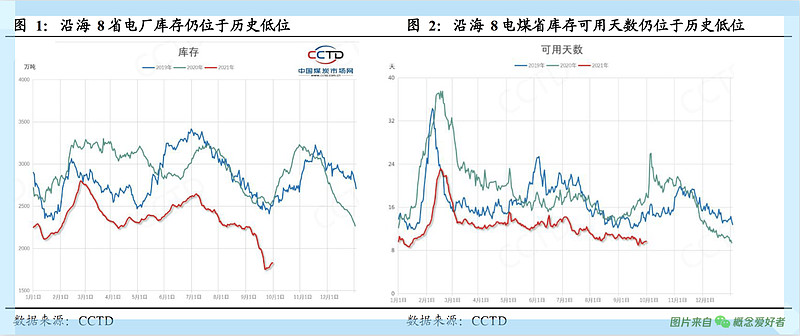

1.港口库存较低,坑口库存仍处于历史低位。

自 2021 年 8 月以来,主流港口煤炭库存一直处于大幅低于往年的水平。截至 9 月份,主流港口煤炭库存为5234 万吨,相较于 2020 年同期 6202 万吨,同比下降 15.6%。根据 2021 年 9 月 28 日 CCTD 披露的数据,沿海 8 省电厂合计库存 1827.6 万吨,可用天数为 9 天,低于安全生产线。伴随冬季用煤高峰期即将到来,电厂补库压力较大。

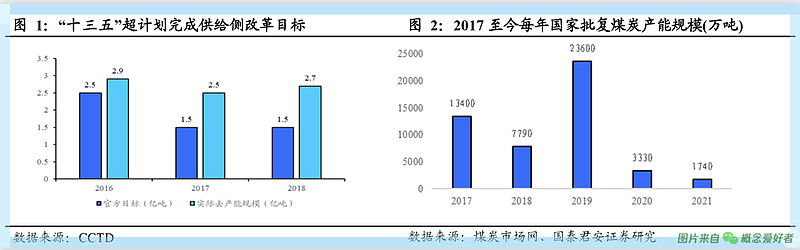

2.落后产能退出力度超预期,新增端已经基本锁死。

“十三五”时期国家超额完成供给侧煤炭产能退出任务。2017~2019年共批复约 4.5 亿吨煤矿产能,其中新批煤矿多为原有证照不齐煤矿的补批。在 2019 年批复 2.4 亿吨之后,原有未批先建矿井已基本批复完毕开始批复新建煤矿,2020 全年批复 3330 万吨,2021 上半年批复 1740 万吨。

3.进口供给放量,但放开进口对国内煤价影响有限。

2021 年以来国际煤价快速提升,6 月以来进口煤价与国内基本持平,7 月以来进口煤成本价超过国内港口售价。对国内动力煤市场的影响只是减缓短期供需压力,较难对国内煤价产生下行压力。

五,对下游产业的影响

1.动力煤

动力煤现货市场价由化工等非电下游边际定价,由于煤化工产品市场化定价机制较为成熟,成本上升转嫁到下游产业较为顺畅,煤炭价格上涨对其冲击较小。

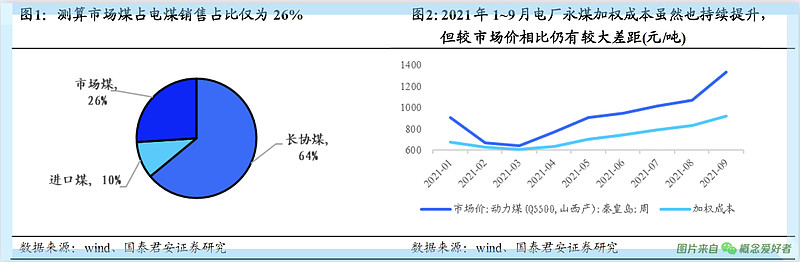

值得一提的是,大家关心的电煤消费中,根据国泰君安的测算,2021 电煤消费供应结构中,仅有 26%来自市场现货煤,64%来自长协煤采购,10%来自进口煤采购。现货价格增加传导到电厂成本,幅度有所减弱。现货价格已经不能反映电厂真实成本。

2.焦煤

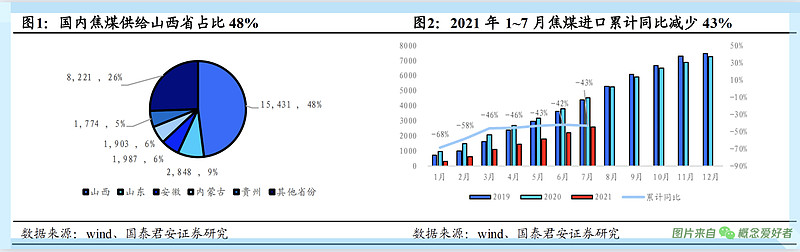

2021 年1~8月国内焦煤供给端主要来自山西省、山东省,分别占比 48%、9%。山西省煤炭已满产,后续释放产能空间较小,山东又在减产,进口煤难以填补空缺,这次山西停产,焦煤影响应该是最大的。

值得一提的是山西省煤企将部分市场煤转为电煤销售,此举在缓解电煤保供压力的同时,将会带来对于钢铁、化工、建材用煤的下降,焦煤紧缺程度或加重。

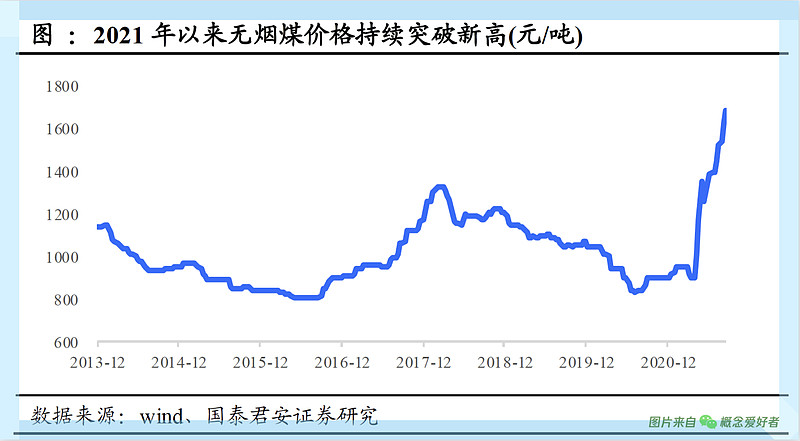

3.无烟煤

无烟煤是碳化程度以及热值最高的煤种,通常在经过洗选加工后以块煤、末煤、喷吹粉煤的产品形式对外销售,对应化工、火电、钢铁三大下游。无烟煤主要下游与动力煤、炼焦煤高度重合,伴随动力、炼焦煤价不断突破新高,无烟煤价格预计将持续补涨。

六,相关上市公司

1)价格调整更快,预期估值更低的公司:

兰花科创、冀中能源、平煤股份、昊华能源、山煤国际、盘江股份、山西焦化;

PS:每个个股都有对应的内部报告,但是限于平台规则,我不能像公号一样大篇幅分享,但我会通过讨论的方式来分享其中的关键信息,所以大家可以关注我的动态发布。

后记

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

@今日话题 $中煤能源(SH601898)$ $山西焦煤(SZ000983)$ $山西焦化(SH600740)$