前言:之前和大家分享过锂电铜箔新品:电镀铜箔/铝箔的情况,因为有乡亲希望我能说说传统铜箔的情况,安排!

另外有乡亲说能不能多分享一些原版资料,整理过的材料分享没有问题,没有整理过的材料分享会有制约,所以大家可以关注我,我会把一些关键信息通过短文的方式分享,这样就没风险了。

本篇目录

1.认识锂电铜箔

2.供需分析

3.行业现状

4.产业链

5.小结及相关上市公司

PS:重点内容加粗显示,方便加快阅读

一,认识锂电铜箔

铜箔分为标箔和锂电铜箔,前者是覆铜板的重要原料,而锂电铜箔则是锂电池负极材料载体的首选,其厚度与锂电池能量密度直接挂钩。铜箔是通过电解、压延或溅射等方法加工而成的厚度在 200μm 以下的极薄铜带或铜片,在电子电路、锂电池等相关领域应用广泛。

1.根据加工方法的差异,铜箔可以分为电解铜箔和压延铜箔。

电解铜箔是指将铜原料制成硫酸铜溶液,再利用电解设备使溶液在直流电的作用下电沉积成铜箔;压延铜箔是通过物理手段将铜原料反复辊压加工而成。

电解铜箔应用更为广泛。电解铜箔具有生产成本低、技术门槛较低、应用规模大的优势,多用于刚性覆铜板 PCB 和锂电池相关领域;压延铜箔生产成本和技术门槛高,虽然具有更好的延展性和抗弯曲性,但应用规模小,主要应用在柔性覆铜板。

2.根据应用领域的差异,电解铜箔分为锂电铜箔和标准铜箔。

锂电铜箔是锂电池负极材料集流体的主要材料,作用是汇集电池活性物质产生的电流;标准铜箔是覆铜板(CCL)和印制电路板(PCB)制造的重要原材料,作为导电体沉淀于电路板基板上,起导电导热的作用。2017-2019 年我国锂电铜箔产量占电解铜箔产量的比重分别为 20.33%、29.10%、32.16%,锂电铜箔占比逐年提升趋势明显。

二,供需分析

1.供给

全球锂电铜箔产能集中在亚洲地区,国内产能占比近 8 成。2020 年全球锂电铜箔产能 43.5 万吨,中国占比 76%,韩国占比 12%,日本占比 8%,全球锂电铜箔产能集中在亚洲地区。同时,日本、韩国具备更为先进的铜箔生产技术,日本铜箔厂商古河电工、日本电解、三井金属主要提供用于柔性印刷电路板以及高频、高密度的封装基板等高端铜箔产品,用于锂电池铜箔的放量主要依赖于国内铜箔厂商,海外电池厂商高度依赖我国的锂电铜箔供应。

但由于中小企业面临资金壁垒、产品认证壁垒,锂电铜箔产能释放存在障碍;在假设市场上主流铜箔企业扩产规划可以完成的情况下,全球整体锂电铜箔产能复合增长率达27.95%,极薄锂电铜箔产能复合增长率达 54.37%;而供给增速的相对高低判断须在与需求增速结合对比才具备意义,两者共同决定行业景气程度。

2.需求

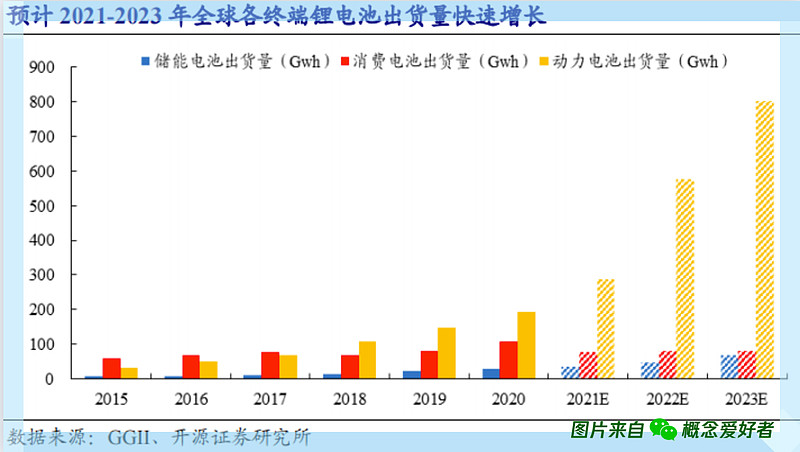

动力电池、消费(3C 数码、智能设备、电动工具)电池、储能电池是锂电池的三大应用板块,分别从“短期拉动、基本盘稳固、长期增长”共同拉动锂电池需求扩张。经测算,全球 2023 年锂电铜箔需求量有望达到 65.50 万吨,2021-2023 年复合增长率达到 35.43%;其中,6μm 及以下铜箔全球需求量达到 33.55 万吨,复合增长率达到 79.03%。

核心假设如下:

全球动力电池方面:据 SNE 预测,全球动力电池 2021-2023 年装机量分别为273Gwh、459Gwh、667Gwh,按照历史装机量与电池产量的比重 73%进行预估,同时考虑未来产量利用率的提升,假设 2021-2023 年装机量与电池产量的比重分别为 75%、78%、80%,预估未来 3 年全球动力电池产量分别为 364Gwh、589Gwh、834Gwh;其中,动力电池的海外产量主要由韩国提供。

国内动力电池方面:据中汽协、工信部、GGII 对国内未来动力电池增长率的预估以及 2021 年上半年动力电池产量情况,假设未来 3 年国内动力电池产量分别为 160Gwh、272Gwh、408Gwh。

消费电池方面:据 GGII 统计得到 2020 年全球及中国消费锂电池出货量数据,消费锂电池中智能手机占比 92.45%,可穿戴设备占比 7.55%,假设未来 3 年智能手机增长率为 1%,可穿戴设备增长率 58%,加权增长率为 5%。

储能电池方面:根据发改委对我国储能市场的规划,预计未来中国储能市场复合增长率 40%-50%;根据 Frost & Sullivan 对海外未来储能电池增长率的预估,假设海外储能增长率 30%。

三,行业现状

1.生箔工艺是制造锂电铜箔的关键

目前锂电铜箔均为电解铜箔,电解法制造铜箔包括溶铜造液、原箔制造、表面处理和分切检验四个环节。其中核心环节在于利用生箔机电解制备原箔,电解液在直流电和水分子的极性作用下发生电离,铜离子向生箔机的阴极辊移动被还原成铜,沉积形成铜箔。

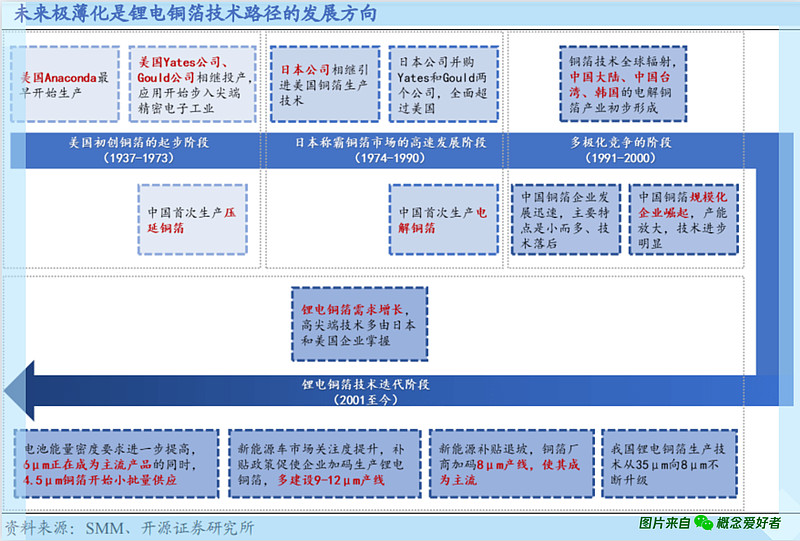

2.“极薄化”成为锂电铜箔技术路径趋势

一方面,锂电铜箔厚度指标与锂电池能量密度直接挂钩,锂电池产品向体积更小、使用更轻便、能量密度更高的方向发展时,也对锂电池的厚度提出更高要求。铜箔的厚度轻薄可以减轻锂电池质量,使得电阻减小,单位体积电池所包含的活性物质量增加,从而实现同体积下电池容量增加。

另一方面,动力电池能量密度的提升对极薄化铜箔渗透有更高的要求,国内电池厂商加速推进铜箔极薄化,海外极薄化渗透进度显著落后。

3.铜箔加工费温和但确定性上涨

由于整体锂电铜箔的供需收紧以及极薄铜箔供给缺口的出现,未来锂电铜箔加工费将持续上行,但是与锂矿这样的跳跃式上涨相比,预计其价格走势会更为温和。主要原因有两点:

一方面,铜箔下游客户超高的集中度导致铜箔价格无法复制锂矿上涨趋势,铜箔加工费短期大幅上涨概率偏低,使铜箔价格上涨面临天花板;

另一方面,锂电铜箔价格变动具有滞后性和短期刚性,压低了铜箔价格快速上涨的概率。

4.整体供需平衡,极薄铜箔未来将出现缺口并持续扩大

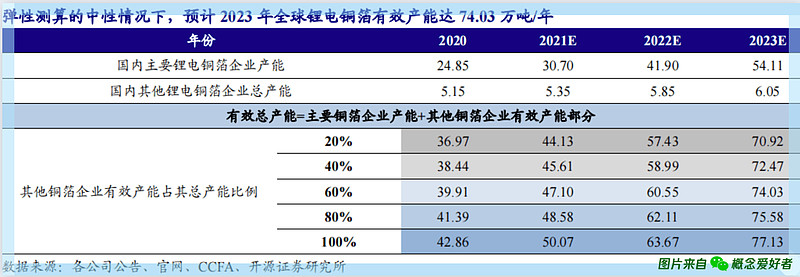

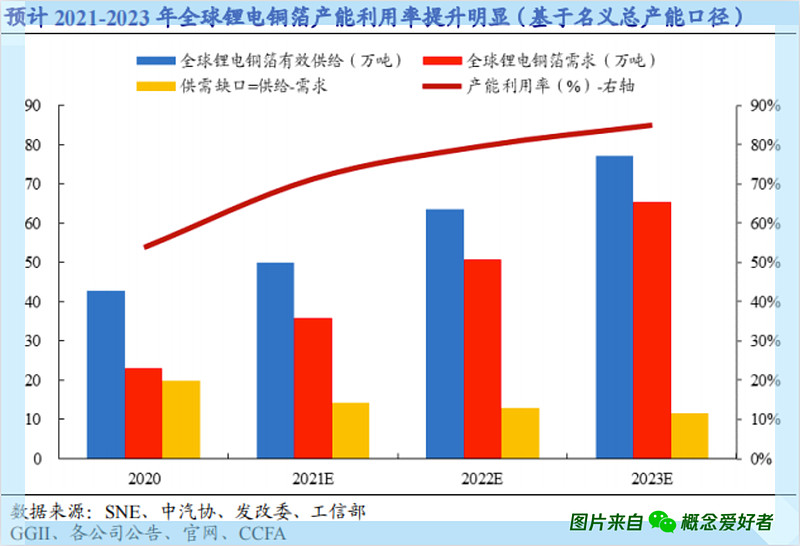

2021-2023 年全球锂电铜箔需求量预测分别为 35.72 万吨、50.71万吨、65.50 万吨,总名义产能供给预测为 50.07 万吨、63.67 万吨、77.13 万吨,未来3年全球锂电铜箔供需差值持续缩小,产能利用率预计从71.30%提升至84.93%,产能利用率持续提高。

2021-2023 年全球 6μm 及以下的极薄锂电铜箔需求量预测分别为 10.47 万吨、21.35万吨、33.55万吨,有效供给预测为9.35 万吨、14.85万吨、22.28万吨,预计全球极薄锂电铜箔将在2021年出现1.12 万吨的供需缺口,2023年缺口扩大至11.27万吨。相比8μm及以上锂电铜箔,极薄锂电铜箔具有更高的技术壁垒、更旺盛的市场需求,供给紧张程度将持续提升,刚性供需缺口短期难以弥补。

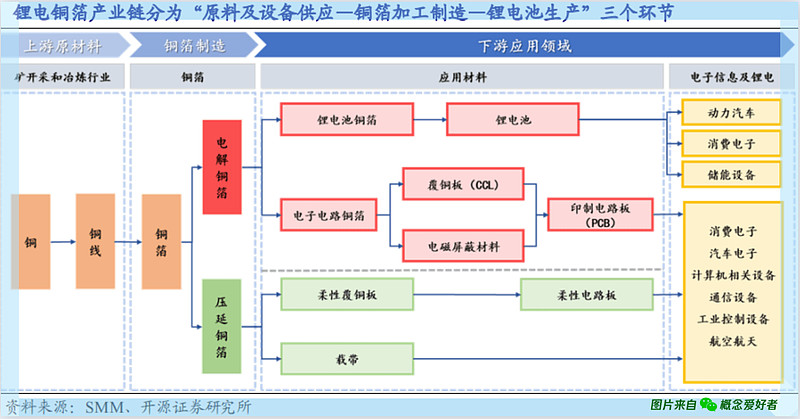

四,产业链

产业链上游端:铜是锂电铜箔最主要的原材料,原材料铜价格变化直接影响锂电铜箔的价格走势。铜箔的原材料主要是铜线以及少量的硫酸(用于制作硫酸铜电解液)、明胶(用于添加剂)、BTA(用于抗氧化后处理)。

产业链中游端:企业盈利模式为“铜价+加工费”,率先实现极薄化铜箔生产的厂家享有加工费的技术溢价。

产业链下游端:下游的参与者为锂电池生产企业,如宁德时代、国轩高科、中航锂电等。根据用途划分,锂电池可以分为动力电池、3C 消费电池和储能锂电池。

五,小结相关上市公司

锂电铜箔的发展始终与锂电池行业的发展是密不可分的,无论怎么说环保和碳中和都是大势所趋,在这样的环境下,新能源汽车的发展、锂电池行业的发展都是势在必得的。同时,伴随锂电池向体积更小、能量密度更高的方向发展,“极薄化”铜箔成为大势所趋。

后记:

以上就是我对锂电铜箔的相关内容的分享,还是那句话,这些主要是我自己研究的方向和思路,也就是和大家一起分享下。

「前瞻系列」在时效性上和「风口系列」不是一个层次,但是胜在是长跑能手,这时候对于个股的把握要胜过对于行业的把握,说白了,行业在风口上,什么股都有会有波机会,但是这种长坡赛道,就要看企业内生的动力,这点来说,个股的报告会更加重要一些,但是限于平台规则,所以我只能选择部分内容分享,大家记得关注我的实时发布就好。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

此外,如果对内容感兴趣的话可以持续关注我,未来我还会继续分享不同行业的发展情况。

老概不求名不求利,但求各位乡亲看完之后点个赞,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

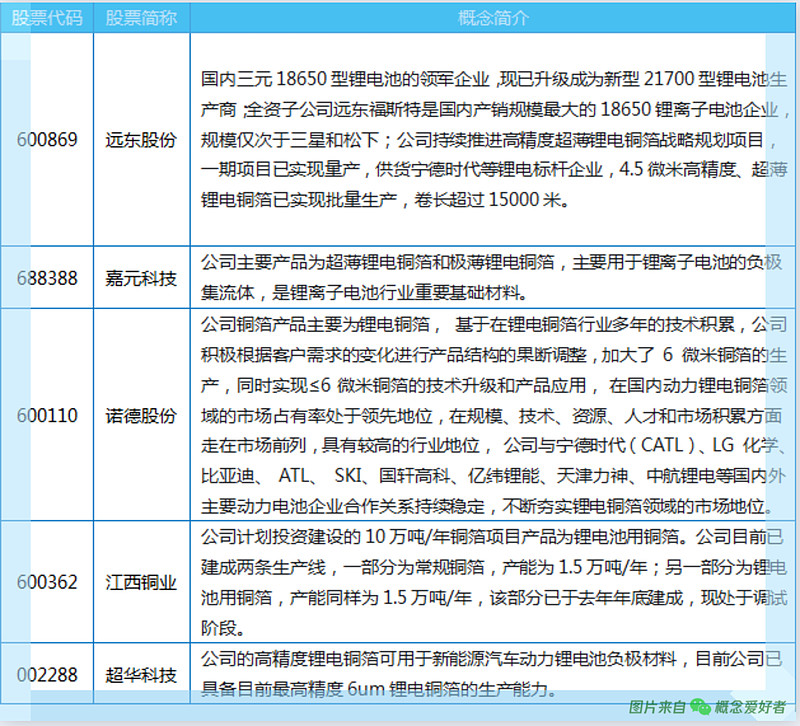

@今日话题 $远东股份(SH600869)$ $嘉元科技(SH688388)$ $诺德股份(SH600110)$