前言:因为昨天茅台几乎涨停,所以市场上传得最厉害的就是风格转换,其实如果仔细观察会发现,几个大家看得上的白酒品种几乎没有怎么跌,所以好股票很少给你回踩的机会,所以眼下那些独一份的稀缺资源给了你回踩机会,这更值得跟踪,比如今天说的电石产业。

另外有乡亲说能不能多分享一些原版资料,整理过的材料分享没有问题,没有整理过的材料分享会有制约,所以大家可以关注我,我会把一些关键信息通过短文的方式分享,这样就没风险了。

本篇目录

1.事件背景

2.行业现状

3.供需分析\

4.投资策略及相关上市公司|

PS:重点内容加粗显示,方便加快阅读。

一,事件背景

虽然昨天有报道说要求电力企业保供,但是从已经发布的公告来看,电企限产已经是板上钉钉,那么那些大量耗费电能的下游短时间内几乎没有新增产能的可能,这样的局面意味着价格只能推高,所以涉及到的相关产业值得跟踪,比如说电石产业。

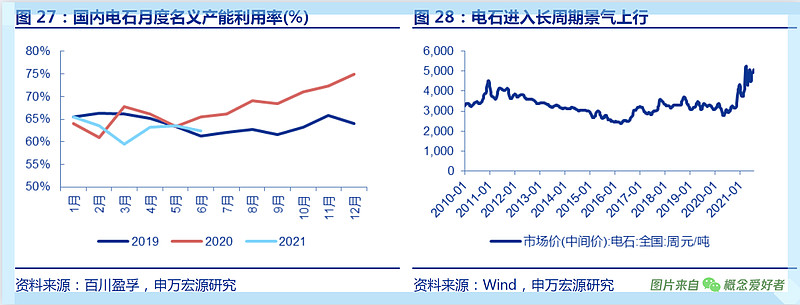

9月27日,PVC主力合约价格再次刷新历史纪录,盘中最高冲至11365元/吨,收盘报价11295元/吨,PVC关键原材料电石近日受到限电的影响,产能不断减少,推动了PVC价格的提升。陕西、宁夏双控趋严,上周中卫电石炉全停,府谷兰炭、电石全停,电石整体开工率骤降1成以上,同时,榆林双控文件中,受影响的北元、金泰两家企业均已大幅降负,产量压减目标50%。上市公司天原股份公告表示,受能耗双控影响,电石产量将减少约2.5万吨/月。

电石开工率降一成是什么概念,接下来我详细说说。

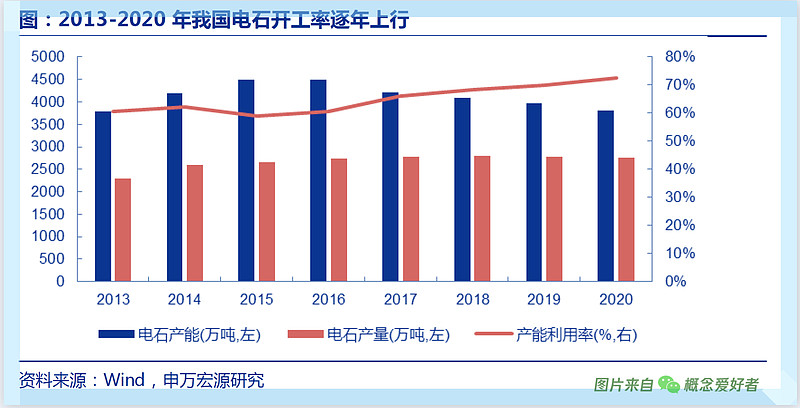

二,行业现状

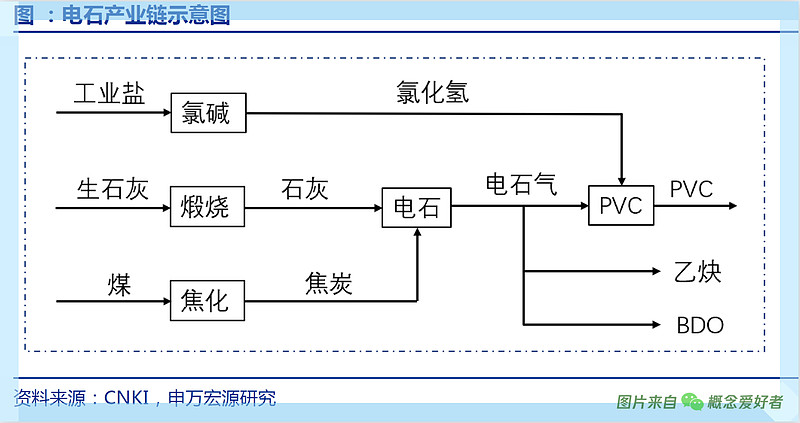

电石(即碳化钙)是一种重要的无机化工原料,其在工业上的主要用途是产生乙炔气,并进一步用于生产 PVC(即聚氯乙烯)、BOD(1,4-丁二醇)、醋酸乙烯等。

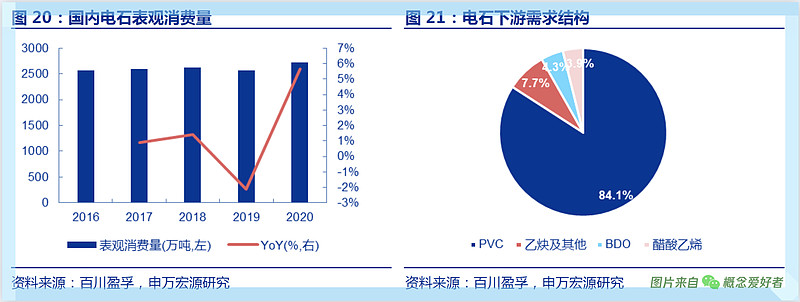

根据卓创资讯统计,2020 年国内电石产量 2758 万吨,国内表观消费量为 2718 万吨。其中电石法 PVC 仍是电石最主要的下游需求,约占表观消费量的 84.1%;其次为产生工业乙炔气等,占消费 7.7%;预计未来五年电石的消费量增长将主要来自于 PVC 和 BDO 两大下游。

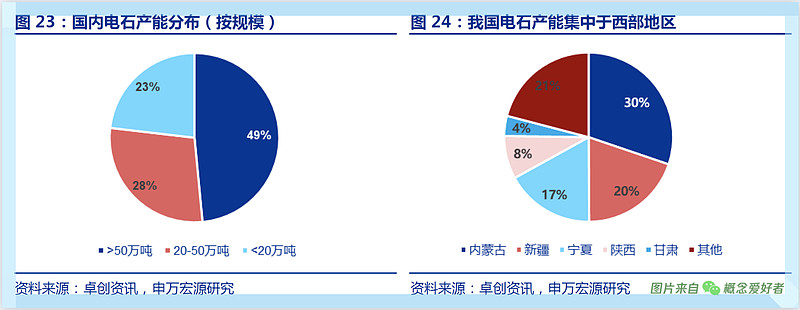

从行业集中度来看,前两大企业分别为新疆中泰化学和新疆天业集团,行业前八大企业产能合计 1057 万吨,CR8 为 27.8%,集中度较低。小规模的企业仍占较大比重,20 万吨以下的企业占行业 23%的产能。

三,供需分析

1.需求分析

1)PVC 需求量稳定增长

近年来,我国 PVC 下游除了传统的型材、管材等应用之外,PVC 专用料、PVC 地板等细分领域表现也愈发突出,如 PVC 地板在 2020 年已占国内总需求的 8.5%,对 PVC 的消费量达 175.3 万吨,这一新兴领域将成为需求增长的重要推动。根据申万的测算,保守预计未来五年 PVC 对电石需求拉动维持 2%的复合增长,到 2025年国内电石消费量为 3385 万吨。

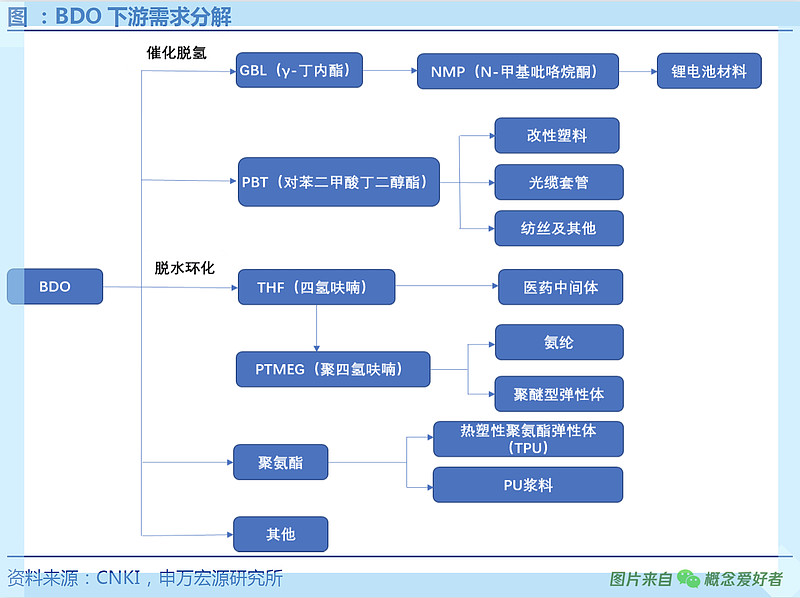

2)BDO需求快速增长

BDO(1,4-丁二醇)是一种重要的有机化工原料,用于生产 PTMEG、PBT、GBL(γ-丁内酯)等,这些中间品有着广泛的下游需求,近年来,BDO 更被广泛用作可降解塑料 PBAT 的合成原料,是实现塑料环保替代的重要有机化工品,而伴随着锂电的需求增长,GBL的需求也在不断增加。所以综合来看,申万预计到 2025 年,我国 BDO 的年表观消费量为 447 万吨。 2020-2025 年 BDO 需求的复合增速为 26.5%。

生产 BDO 的工艺技术包括炔醛法、丁二烯法、二氯丁烯水解法、顺酐法和烯丙醇法。其中炔醛法是目前应用最为广泛的办法,未来新增产能绝大多数还是采用这一办法。而炔醛法以乙炔和甲醛为原料,根据乙炔原料来源的不同,又分为有天然气制乙炔路线和电石制乙炔,电石占据了其中7成以上的产能,根据申万的预测,到 2025 年,电石路线 BDO 将消耗电石 420 万吨/年。

综合来看,假设电石其他需求不变,到 2025年国内电石消费量为 3385 万吨。

2.供给分析

1)淘汰落后产能进行时

目前我国是全球电石的第一大生产和消费国。但是2015 年以来,国内推行供给侧结构性改革,2016 年为我国电石产能首次实现“零增长”,此后国内电石产能逐年回落。

2)新增产能受限

电石项目在《产业结构调整指导目录(2019 年版)》中被列入限制类,考虑同期持续推进的落后产能淘汰,电石行业总产能在“十四五”期间或呈下降趋势。从未来五年的供需平衡表来看,电石供应将长期紧张,电石价格可能进一步上行。

3)「碳中和」的影响

近年来我国陆续发布多项“碳中和”相关政策,有序推进碳减排相关工作,电石作为碳排放较高的行业将会受到越来越多的制约,在原有政策的基础上,产业结构调整和煤炭消费总量的控制将使电石的供应长期处于紧张态势。

为了保证“十四五”期间节能减排、绿色发展的目标实现,国内各省、自治区陆续出台政策,对电石等高耗能行业进行更加严格的控制。比如2021 年 3 月,内蒙发布《关于进一步严格高耗能高污染项目布局的通知》,明确“十四五”期间将不再审批铁合金、电石、电石法 PVC、水泥、普通平板玻璃等新增产能项目。

四,投资策略及相关公司

1.投资策略

一般来说,限产首先关停的就是小产能,这样影响比较低,但是实际上从上面这段就可以看出来,因为行业集中度较低,而小产能占据了20%以上的份额,按照2020年的表观消费,就算下游不增长,这个缺口也超过200万吨,而国内电石产能最大的中泰化学,一年也就200万吨,这样的缺口绝对不是你现在规划产能,马上可以补掉的,所以电石的供应紧张将一直存在。

所以,“十四五”期间电石的总供给量难以出现大幅度的增加,而在下游需求快速提升的过程中,电石将迎来景气周期。未来的电石行业将呈现“剩者为王”的格局,电石企业卡位 BDO、PVC 乃至可降解塑料、NMP 等行业的最上游,其资源价值有望迎来重估。

2.相关上市公司:

西北地区拥有“煤-自发电-电石及电石下游产品”全产业链的一体化企业将最为受益:中泰化学、湖北宜化、英力特、北元集团、中盐化工等

3.国内主要电石企业产能

中泰化学:232.5万吨

新疆天业:134万吨

湖北宜化:117万吨

君正集团:115万吨

中盐化工: 64万吨

北元集团:50万吨

英力特:46万吨

PS:每个个股都有对应的内部报告,但是限于平台规则,我就不能大篇幅分享,但我会通过讨论的方式来分享其中的关键信息,所以大家可以关注我的内容发布。

后记

「前瞻系列」在时效性上和「风口系列」不是一个层次,但是胜在是长跑能手,这时候对于个股的把握要胜过对于行业的把握,说白了,行业在风口上,什么股都有会有波机会,但是这种长坡赛道,就要看企业内生的动力,这点来说,个股的报告会更加重要一些,但是限于平台规则,所以我只能选择部分内容分享,大家记得关注我的实时发布就好。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

@今日话题 $中泰化学(SZ002092)$ $湖北宜化(SZ000422)$ $新疆天业(SH600075)$