本文首发于微信公众号:概念爱好者

前言:有乡亲在公众号留言咨询关于风电的炒作逻辑,实际还是沿着新能源这条主线在挖掘,那么在新能源这条线上还有什么可以挖掘的不?比如像本篇中谈到的电力辅助这个细分赛道,接下来详细说说。

本篇目录

1.来龙去脉

2.认识电力辅助

3.电力辅助服务市场现状

4.市场前景

5.电化学储能的价值

6.相关公司

7.使用须知

PS:重点内容加粗显示,方便加快阅读

一,来龙去脉

新能源这条线为什么可以反复炒作,实际我今早介绍「分散式风电」的时候就指出关键的一点就是各地都有考核指标,这个建设进度是不能拉下的。那么在新能源这条线上,大家的焦点主要集中在风光储这些项目上,但这些项目的建设不可避免的存在周期性,所以这需要更多的测算,而今天介绍的电力辅助这个赛道,虽然它未必是最高光的,但却胜在战胜周期性。

我在2021年2月22日发表在微信公众号上发表的《风电运维千亿市场打开,国内龙头尚在襁褓之中》一文中就提出,随着再生能源的发展提速,原本属于边缘的电力运维服务市场变得更加重要起来,这和可再生能源本身相对复杂的环境特点是有直接关系的。所投资高峰期终会过去,无论是光伏抢装、还是风电抢装,还是储能加码发展,这些都会过去,但是运营不会过去,值得长期跟踪。

本篇也是我「可再生能源专题系列」的最新一篇,「可再生能源系列」专题只有在概念爱好者的雪球专栏和微信公众工号(「内部报告」栏目)中分享。

二,认识电力辅助

1.电力系统辅助服务

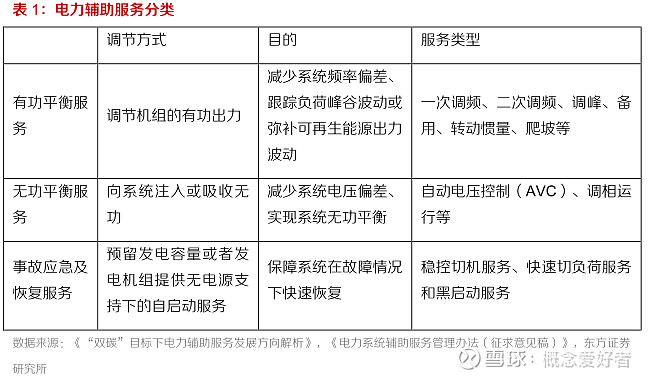

电力系统辅助服务(是指为维护电力系统的安全稳定运行,保证电能质量,除正常电能生产、输送、使用外,由发电企业、电网企业和储能设施、参与市场化交易的电力用户以及聚合商、虚拟电厂等第三方提供的服务。包括:一次调频、自动发电控制、调峰、无功调节、备用、黑启动服务等。根据电力辅助服务调节原理的不同,可以分为有功平衡服务、无功平衡服务和事故应急及恢复服务。

2.电力辅助服务市场

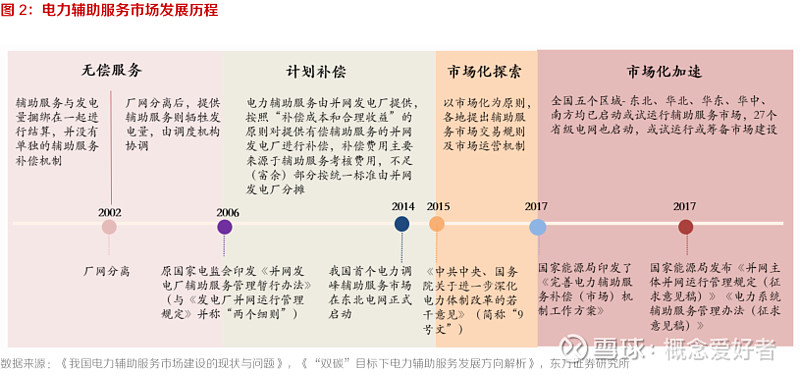

电力辅助服务市场是用市场化的机制,激励参与辅助服务的市场主体。电力辅助服务市场与电力市场密不可分,由于我国的电力市场体制还处于市场化的探索阶段,电力辅助服务市场也相对不成熟。我国的电力辅助服务市场大致经历了无偿服务、计划补偿、市场化探索、市场化加速四个发展阶段。

目前在我国电力辅助服务市场的产品品种较为齐全,包括:基本辅助服务,一次调频、基本调峰、基本无功调节;有偿辅助服务,自动发电控制(AGC)、有偿调峰、有偿无功调节、自动电压控制(AVC)、旋转备用、热备用、黑启动。各省根据自身情况,产品略有差别。

三,电力辅助服务市场现状

1.发电企业为主体

目前我国的电力辅助服务市场的主体是发电企业,主要是火电厂,其次是水电厂。但电力辅助服务的效果是电网的安全、稳定,受益的包括整个系统内的发电企业、电网企业和电力用户。

2.鼓励储能设备、需求侧资源参与提供电力辅助服务。

2021 年,根据新版“两个细则”的规定,新型储能和能够响应调度指令的用户可调节负荷被作为市场主体列入政策,政策积极推进新型储能、用户可调节负荷、聚合商、虚拟电厂等资源参与电力辅助服务。

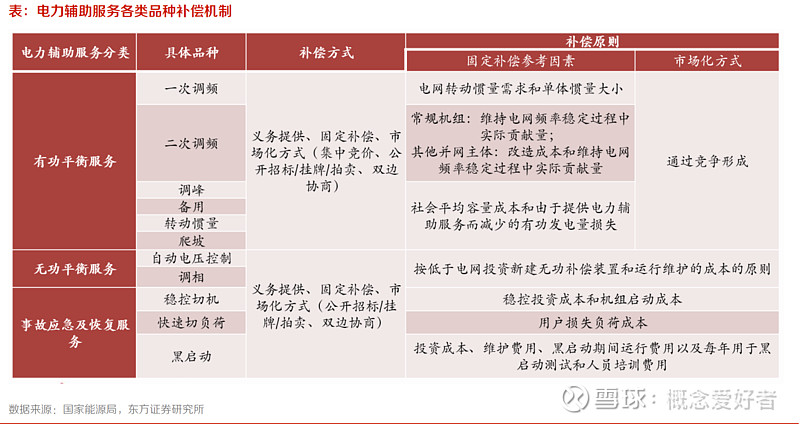

3.采取补偿机制

新版“两个细则”对补偿的执行内容进行了规定,有偿电力辅助服务可通过固定补偿或市场化方式提供,按“补偿成本、合理收益”的原则确定补偿力度;市场化方式确定补偿标准应遵循通过市场化竞争形成价格的原则。

四,市场前景

1.电力辅助服务市场化机制趋向合理

新版“两个细则”明确提出积极推进新型储能、用户可调节负荷、聚合商、虚拟电厂等资源参与电力辅助服务。市场机制方面,按照“谁提供,谁获利;谁受益,谁分担”的原则,辅助服务补偿费用电力系统内的发电企业、电力用户共同分担,真正体现出辅助服务的价值。

2.重视电化学储能在电力辅助服务市场的应用

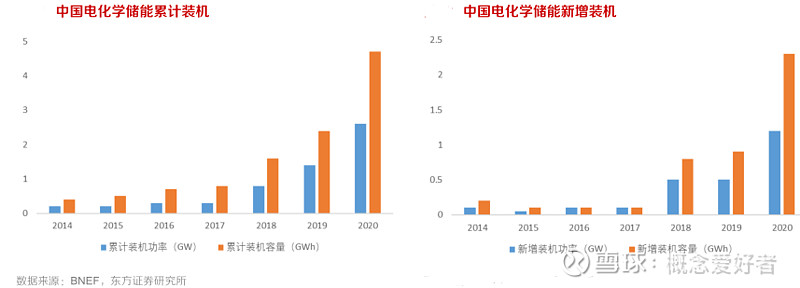

目前我国参与电力辅助服务的机组以火电和抽水蓄能为主。为了实现碳中和、碳达峰的目标,火电机组面临转型压力,电化学储能与火电相比,碳排放少,更加清洁,响应时间更短,调节更灵活。抽水蓄能是比较优质的灵活性资源,但抽水蓄能受到地理条件的限制,装机规模增长有限。因此,未来增长的电力辅助服务需求将有很大的空间由电化学储能替代。

五,电化学储能的价值

电化学储能以其灵活性高、响应速度快、环境资源约束小、技术进步空间大、与新能源协同效应高的优势,在电力辅助服务市场有巨大的应用空间。未来伴随着我国能源结构的转型、电力市场的成熟和储能成本的降低,电化学储能将爆发出巨大的潜力。

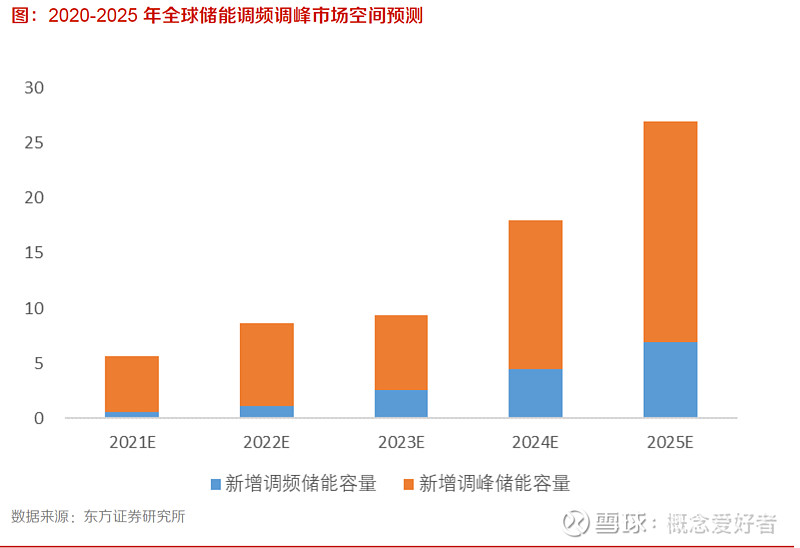

根据东方证券的测算,全球2025年电网侧调频需求带动的储能需求为6.9GWh,复合增长率达65.7%,电网侧调峰需求产生的储能需求为 20GWh,复合增长率达 31.3%。

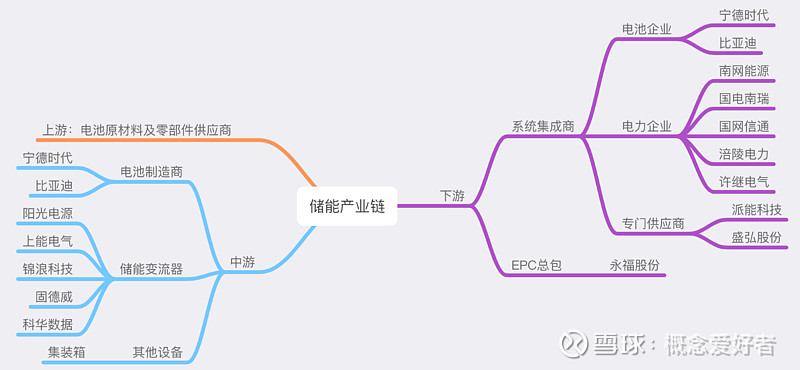

六,相关上市公司

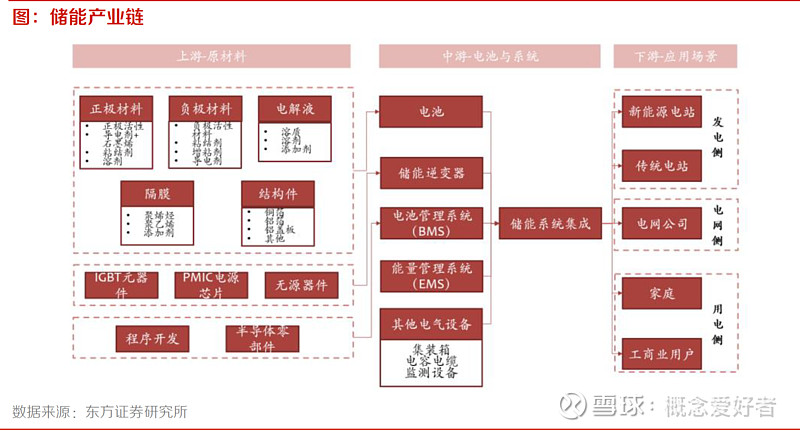

显然,未来电力辅助服务的主要增长点就在于电化学储能(电池储能)的发展应用上,那么可以关注储能产业链的联动。电化学储能产业链的上游就是储能电池的制造过程,储能电池和动力电池的制造基本一致,区别在于需求点不一样,中游包括电池生产、变流器、管理系统、其他设备和系统集成,下游包括发电侧、电网侧、用电侧的应用场景。

1.逆变器行业:阳光电源(300274)、科华数据(002335)、锦浪科技(300763)、固德威(688390)

2.系统集成企业:派能科技(688063)、盛弘股份(300693)

3.EPC 企业:永福股份(300712)

4.新能源行业:明阳智能(601615),天合光能(688599)

5.电网相关企业:南网能源(003035)、国电南瑞(600406)、国网信通(600131)、涪陵电力(600452)、许继电气(000400)

6.其他相关企业:宁德时代(300750)、隆基股份(601012)

后记

本篇也是我「可再生能源专题系列」的第30篇,以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,只有微信公众号(概念爱好者)记录我自己全部的发文,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。