本文首发于微信公众号:概念爱好者

前言:连续两篇关于动力电池上游的内容分享,大家都表示满意,实际这背后隐藏的就是投资认知的改变,以往谈到磷化工,首先想到的是农业板块,但现在因为工业需求更加旺盛,市场有明显的认知变化,这才是核心。类似的其实还有很多可以挖掘的,比如我今天拿到的一份关于电力建设市场的材料。

或许这有点超前,实际「前瞻系列」的核心就是个股,也可以称之为「冷启动」,但便宜是核心,而且这个问题通过长期的跟踪报告后就可以解决。不过因为平台的规则关系,是没法在专栏中放个股报告的,所以现有需要的话,可以去我微信公众号(概念爱好者)的专栏中去找。

本篇目录

1.来龙去脉

2.电力工程行业

3.行业现状

4.细分赛道之电源工程市场

5.细分赛道之电网工程市场

6.细分赛道之储能市场

7.细分赛道之智能运维

8.相关上市公司

PS:重点内容加粗显示,方便加快阅读。

一,来龙去脉

如同动力电池的快速发展颠覆了对以往化工行业的认知一样,电力建设市场也因为新能源布局的加快出现明显的改变。

新能源发电占比提升及智能化运维兴起则为电力工程行业带来重大变革,电源、电网、储能、用电及运维等电力系统各环节面临诸多机遇,是时候重新认识这个传统的建筑行业细分子类了。

二,电力工程行业

电力工程属于建筑工程的细分行业,行业涉及的环节主要有:电力设备、电源建设、电网建设、储能、用电及运维等五个方面。

三,行业现状

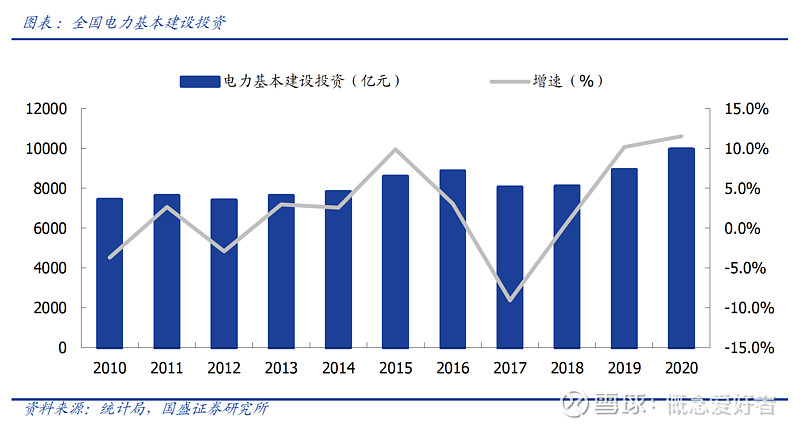

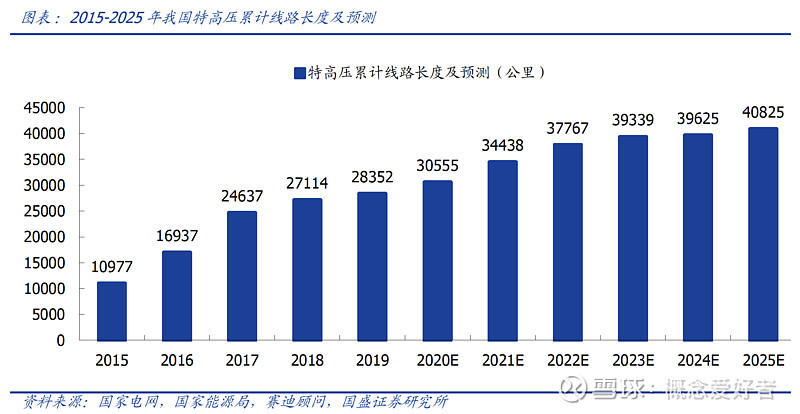

电力工程的核心驱动是电力行业的投资。电力投资主要包括电源投资与电网投资两部分,分别对应电源工程与电网工程。我国电力投资随着经济的发展持续增长,预计未来随着“新基建”战略推进,特高压与电力物联网建设有望加快,电网建设投资有望出现反弹。

根据国盛证券的预计,随着电力供应结构中风电、光伏等新能源占比持续上升,电网系统中特高压及配电网不断完善,多因素将驱动电力投资保持复合 5%-10%的持续稳定增长。

四,细分赛道之电源工程市场

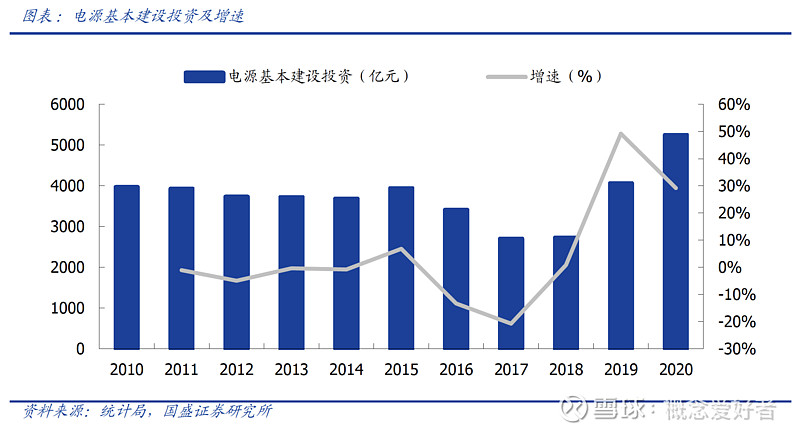

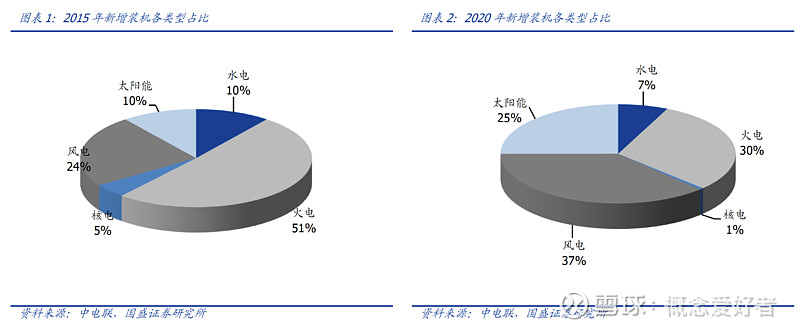

2019 年-2020 年融资环境宽松,新能源政策预期稳定,光伏风电等快速发展,整体电源投资增长加速,2019/2020 年增速分别为 49%/29%。其中,新能源、火电等设备投资占比高,水电施工投资占比大,其中像新能源如风电、光伏等,发电设备在投资中的占比可达50%-70%,施工部分则占比较小。

2020 年新增装机中火电占比约为 30%,非化石能源装机占比约为 70%,其中风电为37%,太阳能为 25%,合计约62%,新能源装机已经成为主力。因为「碳中和」的缘故,火电投资下降基本是毫无悬念的,而水电投资还存在变数,虽然水电属于清洁能源,仍有一定开发需求潜力,但受限于优质水利水电资源的稀缺性,后续整体投资预计保持平稳。

水电和火电建设领域呈现双寡头局面,中国能建与中国电建两家央企合占 90%以上份额。

风电整机制造商与投资业主集中度高,风电施工市场大型国企优势较明显,市场份额较高

光伏总承包 市场相对分散。根据IHS Markit 统计的全球光伏EPC 和集成商排名,2019 年中国非住宅光伏 EPC 市场中,阳光电源安装量市占率约 6%,中国电建约 4%,新疆特变电工约3%,前三名合计市占率约 13%,行业整体来说相对分散。

五,细分赛道之电网工程市场

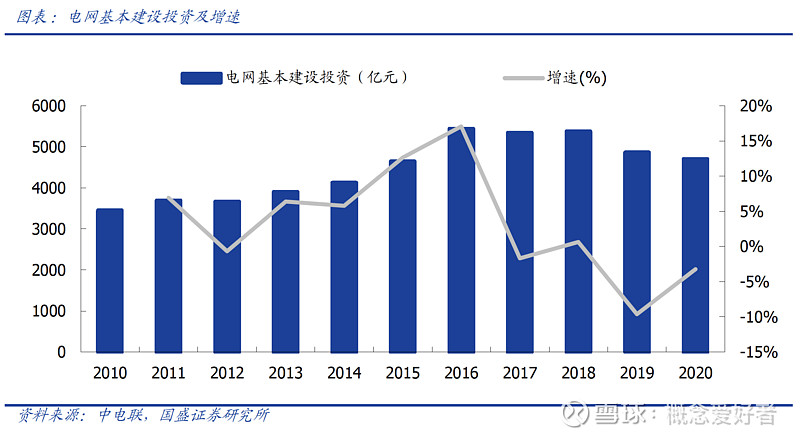

我国电网基本建设投资连续两年出现下滑,主要因特高压等电网建设进度放缓,以及35 千伏及以下电网投资下滑。预计未来随着“新基建”战略推进,特高压与电力物联网建设有望加快,配网建设不断完善,电网建设投资有望出现反弹。

配电网建设是电网建设投资重点方向。随着我国新能源、智能电网、智慧城市、物联网、分布式能源、微网、电动汽车和储能装置快速发展,终端用电负荷呈现出增长快、变化大、多样化的新趋势,配电网改造升级需求持续提升,未来有望加快发展。其中特高压被列入新基建方向之一,投资有望加快。

因历史原因,我国电网施工与设计服务区域化特征明显。随着电力改革深入推进,电网建设市场化程度不断提高,尤其是2015年配电网建设环节政策鼓励民营资本参与后,民营企业逐步参与到电网勘察、设计、施工、运维等各个环节中。

六,细分赛道之储能市场 碳中和目标下新能源发电占比快速提升,储能将最大程度解决新能源发电消纳问题,推动能源革命更进一步。储能在电力系统中应用场景广泛,可以用在发电侧、输配电侧以及用电侧等全环节。而且近年来国内政策不断加码,储能市场有望迎来快速发展。根据国家规划,我国新型储能装机规模“十四五期间”有望迎来10 倍扩容,预计我国2025 年新增电化学储能投资规模有望达到650 亿元,十四五间复合增速达39%。

储能技术路线多样,目前电化学储能短期内或为最佳方式,所以电池系统成本就是储能系统投资总投资主要部分。根据测算,电池系统市场规模为 312 亿元,EPC (工程总承包)施工市场规模为 90 亿元,其他部分市场规模为248 亿元。

储能系统以电池及逆变器等类型企业为主,施工环节占比较小。但电力设计与工程企业也具备一些明显优势,与储能系统提供商强强联合,有望在储能市场爆发的过程中获得重要发展机遇,拓展盈利空间。

七,细分赛道之智能运维

近十余年来政策持续推动智能电网发展,智能电网是全新一代电力系统,伴随着电力系统的日益复杂,坚强智能电网与电力物联网深度融合,在此背景下电力系统智能运维应运而生。

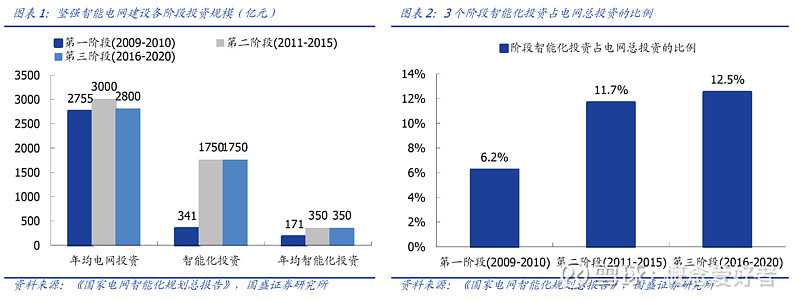

智能化投资占电网总投资规模的 11%,且占比逐阶段提升。国家电网公司“坚强智能电网”建设分为3 个阶段,规划总投资达 3.45 万亿元,其中智能化投资 3841 亿元,占总投资的 11.13%,占各阶段电网投资规模的比例持续上升。

电力物联网是智能电网建设的进一步深化,国家电网拟在2024 年建成泛在电力物联网。预计到 2025 年接入终端设备数量将超过 10 亿只,到 2030 年将超过20 亿只,年复合增长约 12%,电网智能化投资规模有望持续增长。

输电领域,由于我国输电线路里程呈持续增长态势,孕育广阔输电运维市场,根据国盛证券的测试,输电运维市场静态市场规模约 463 亿元。变电领域,我国变电站数量逐年稳步增长,加上电网公司大力推动变电站智能化转型,根据国盛证券的测算,2020-2025 年智能变电站在线监测系统市场总需求超500 亿元。而配电及用电方面,智能配网重要性持续提升,贴近用户端成长潜能大,保守估计每年智能配网运维市场规模为380 亿元。我国智能配电运维服务空间广阔。

八,相关上市公司

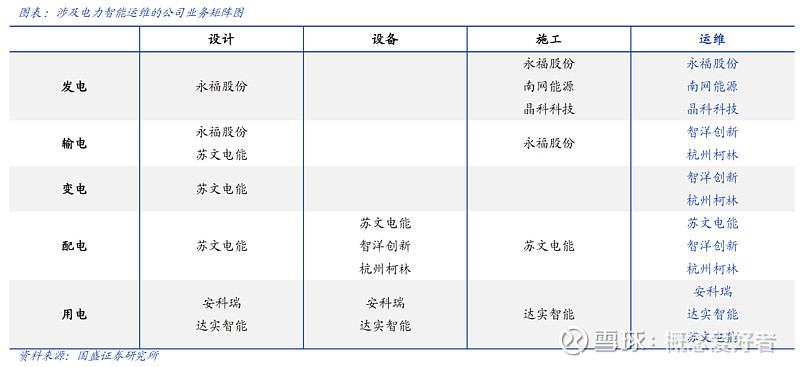

苏文电能:EPCO 配电全产业链布局,运维端快速增长的龙头

智洋创新:聚焦于输电线路智能可视化运维龙头

杭州柯林:聚焦变电领域智能运维的

安科瑞 、中国能源建设 : 电力工程央企龙头,加大新能源发电运营投资力度

PS:因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

「前瞻系列」在时效性上和「风口系列」不是一个层次,但是胜在是长跑能手,这时候对于个股的把握要胜过对于行业的把握,说白了,行业在风口上,什么股都有会有波机会,但是这种长坡赛道,就要看企业内生的动力,这点来说,个股的报告会更加重要一些,其实大家也可以找到一些蛛丝马迹,就是肯定是找龙头股进行分析。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $苏文电能(SZ300982)$ $杭州柯林(SH688611)$ $永福股份(SZ300712)$