本文首发于微信公众号:概念爱好者

前言:今年是出版大年,前两天收到关于中国出版行业的报告,报告中对于出版行业的分析很独特,我给大家分享下,实际在这篇报道之前,我自己对于出版行业也觉得会被数字媒体替代,但似乎这种想法有点问题,最关键的是我们对于行业的判断不能停留在表面上。

另外补充一点,因为「前瞻系列」的很多内容都比较超前,所以不少个股都是乡亲们没有涉猎过得,有的乡亲就提到了这个问题,还希望提供个股的深度报告,这就比较难,因为之前「深度系列」停掉,就是因为涉及个股上的很多内容,所以专栏里面是不可能提供了,我只能说我可以整理出来,但是这些报告大家可以通过我的微信公众号(概念爱好者)的「内部报告」栏目去查看。

名词解释:“码洋”是图书出版发行部门用于指全部图书定价总额的词语。书刊的每一本上面都列有由阿拉伯数字(码)和钱的单位(洋)构成的定价,相乘得定价总额就叫码洋。

本篇目录

1.市场的偏好

2.行业现状

3.产业链解构

4.细分赛道

5.业务模式对比

6.市场前景

7.相关上市公司

8.使用须知

一,市场的偏好

有别于以往的的分享,今天先来说说市场的偏好,最近市场偏好什么?钢铁股!或许大家脑子里面会有一百个疑问,高污染,土建高峰已过,上游影响大,等等都可以加载在钢铁股身上,但奈何不足,人家就是涨得欢,无论何时何地,低估值,便宜货,业绩稳定都是市场最关注的。

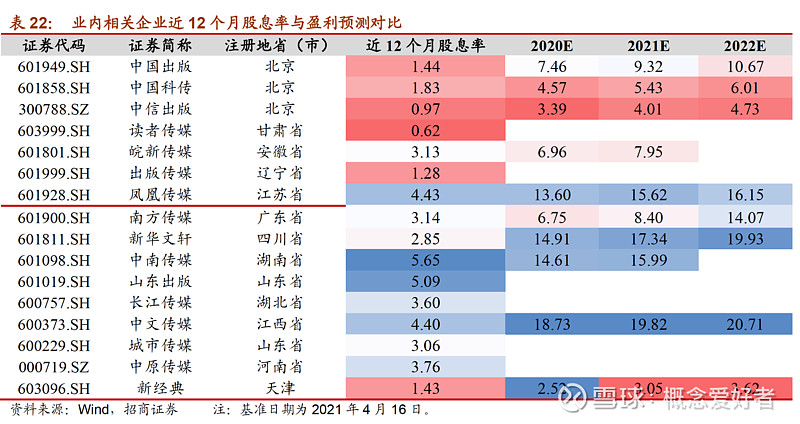

实际今天分享的图书出版行业也具有这个特征,图书出版企业的股利支付率向来比较稳定,市场要求的股息率在 4%-6%左右,从股息率角度来看,出版企业具有一定的投资价值。2018/2019 年图书出版上市企业年度现金分红比例均值分别为 37.73%/40.13%,分红比例持续提高。与此对应的是,图书行业内近12 个月股息率前五的企业分别是中南传媒(5.65%)、山东出版(5.09%)、凤凰传媒(4.43%)、中文传媒(4.40%)以及中原传媒(3.76%),按照市场对股息率 4-6%的要求,部分图书出版企业从股息率角度来看具有避险价值。

二,行业现状

1.今年图书行业有望触底反弹

2000-2019 年国内图书零售市场年复合增长率(CAGR)达到11.03%,2020 年图书零售市场同比下滑 5.07%,随着疫苗接种人群的不断扩大,行业上下游全面修复,预计2021 年出版业有望触底反弹。

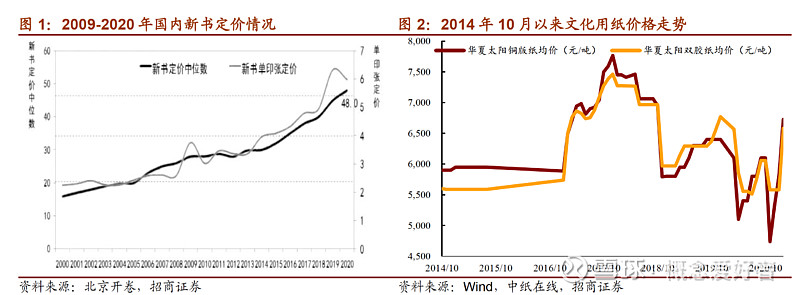

2.图书定价持续走高,未来仍大概率上行。 实际纸张价格的不断上涨必然刺激图书价格的上涨,在早先的纸张行业的梳理中,当时就说过文化纸有望走出独立行情,实际上也包含了一部分下游需求复苏的期望。另一方面,近年来精装书、过度装祯和腰封等现象的出现,也对新书价格的上涨形成支持;最后,由于出版社库存考核压力,单次印量减少,固定成本的分摊也促使新书定价提高。而图书单册定价持续上涨成为销售总量上升的关键因素。

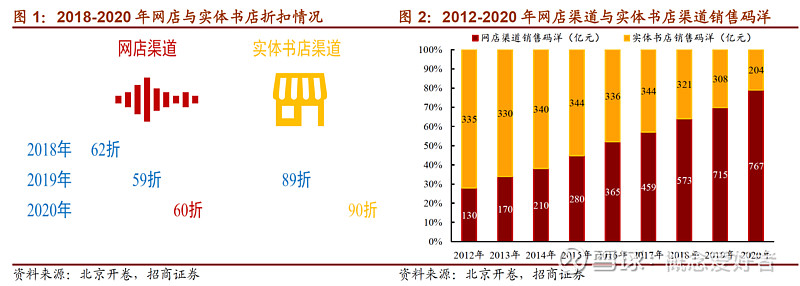

3.网店已成主流渠道

2008 年网店渠道正式崛起,并不断挤占实体书店销售渠道。而新渠道的加入,图书折扣已然成为常态。但值得会注意的是,虽然网店依靠折扣抢占了渠道优势,但是出版社为了保证利润而不断提高定价,结果就是形成了「高定价,高折扣」的畸形局面,实际消费者并没有得到什么实惠。

4.品类维持旧格局

品类方面,纵观过去四年国内图书零售市场各细分品类的表现不难发现:文学类图书已由过去的明星产品进一步转变成为金牛产品,能够贡献稳定的现金流;少儿类图书和教辅类图书整体保持稳定,未来有望继续贡献增长动力。

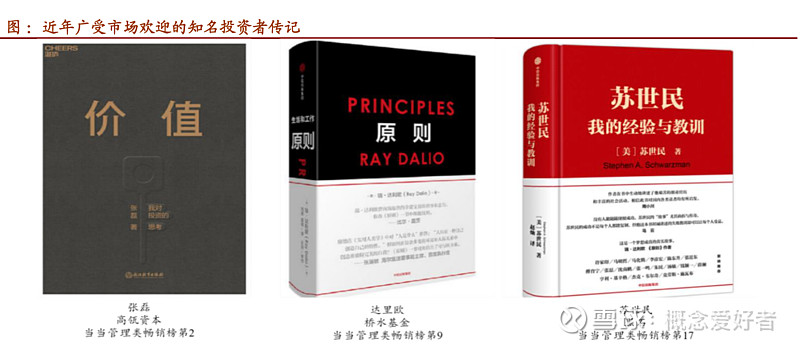

此外,心理自助、经济管理与传记类等图书的表现近年来也较为亮眼。一个更直观的例子是,包括达里奥、苏世民以及张磊等知名金融从业者在内的个人传记作品由于既包含其心路历程又囊括其投资理念而广受欢迎。

三,产业链解构

从图书产业链来看,一本书的诞生至少需要五个参与主体:内容提供方、策划出版方、图书印刷方、发行零售方和数字出版方。

这一成熟产业链的背后离不开版权体系和定价机制这两大基石。版权之所以能够在各主体之间充分流动,则是因为图书出版行业经过长久的发展形成了一套完善的、相对公平的定价机制。

四,细分赛道介绍 1.内容提供:内容创作者持续扩容,优质资源依旧稀缺

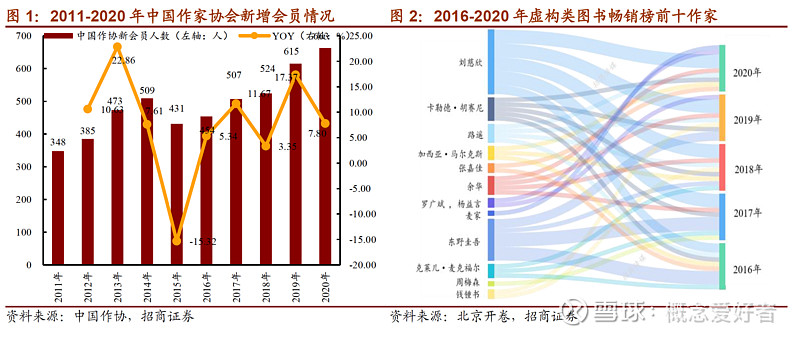

中国作家协会2020 年新增会员663 名,同比增速录得7.80%。网络文学作家是内容创作领域的重要增量,尽管内容创作者不断扩容,但作品既能有文化水准又能得到大众认可的作家仍在少数。每年仅有 10%-20%的新晋作家能够闯入畅销榜前 30 名。

2.图书印刷:疫情影响式微逐渐复苏,文化纸价格持续上行

2020 年 8 月以来,主要文化纸生产企业的涨价函接连发出,文化纸价格持续上行,文化纸价格的上涨会推高下游图书出版相关企业的营业成本,但对于整体利润的影响有限。由于图书定价大多采用成本加成型方式,因此图书定价会随着纸张价格的上涨而提高。

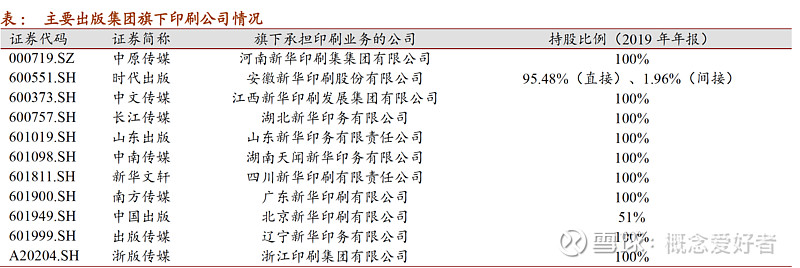

各地在组建出版集团时充分考虑了上下游业务的协同,因此多家出版集团旗下本身就拥有印刷企业,从而满足旗下出版社的印刷需求。所以,出版物印刷业务存在进入壁垒,出版集团整合印刷企业实现业务协同。

3.发行零售:电商抢占发行份额,实体书店玉汝于成

总体而言,图书发行包括传统渠道、自办渠道、团购直销、图书馆配书以及网络渠道。其中传统渠道的覆盖面广,教材发行成为基本盘。团购直销以经管、党建书籍为主,图书馆配书聚焦科技图书与期刊。

自办发行渠道中,出版社打通下游,成为自身策划书籍的总发行,从而实现闭环。一些在发行环节深耕多年的民营书企逐渐依靠自身的发行优势获得了一些非自有版权图书的独家发行权。

网络渠道方面,虽然图书发行网络渠道的建设既需要有比较成熟的电子商务平台建设能力又需要较强的仓储、配送等运营管理经验,事实上却是多数渠道依靠资本力量搞价格补贴,一阵风过后,实际真正能扎根的并不多。

而实体书店,因为网络渠道对市场份额的挤占十分明显,所以,生存空间依然不容乐观。

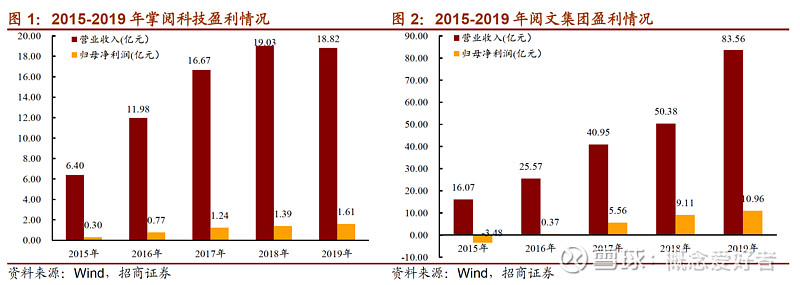

4.数字出版:商业模式日臻成熟,市场规模逐步扩大

随着数字阅读平台的不断发展,目前此类企业的商业模式已基本成熟,主要包括付费阅读、版权增值、广告收入、图书出版发行、硬件销售以及用户打赏等方式变现。其中,掌阅科技与阅文集团作为数字阅读领域的龙头企业,近年来营业收入与归母净利润总体呈上升趋势。

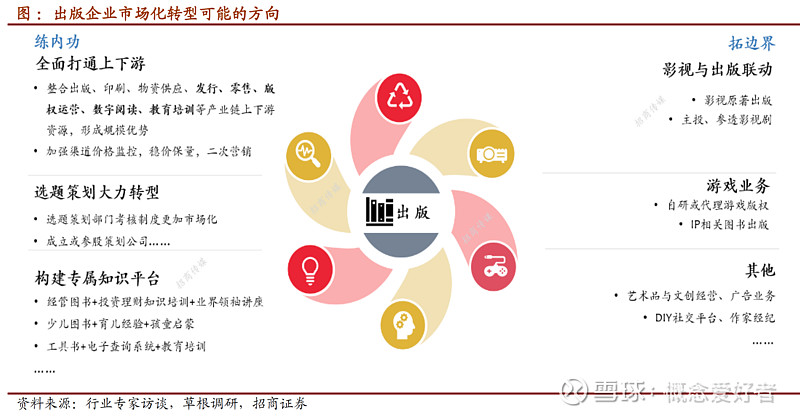

五,出版社形式对比 1.国有出版:壁垒优势、自身积淀与市场化转型

由于出版涉及意识形态,因此出版行业的监管必须兼顾考虑社会与经济效益,因此,民营企业只能参与图书出版前端的策划环节以及后续的发行业务。这使得民营企业必须与国有出版社进行合作才能够完成图书出版工作,出版企业依靠这种准入限制享受着壁垒优势。

国有出版企业优势在于其深厚行业积淀,有助于出版社在各自熟悉的领域形成较为敏锐的洞察力,但近年来也开始探索市场化转型,寻找全新增长点。

2.民营书企:客户思维、版权资源与品牌化建设

由于民营资本不具备出版业务的进入资质,因此民营资本成立的企业只能参与图书出版的策划与发行环节,业界称为图书公司、出品公司。民营书企依靠“转授权+独家发行”的模式解决了出版业务无法涉足的政策限制。因此,民营书企大多拥有长期合作的出版社资源。总体而言,在民营书企的市场竞争中龙头地位基本稳固,但竞争仍然激烈,前十的码洋占有率虽有集中趋势却未超过 10%。

六,市场前景

1、教材教辅:壁垒更高,龙头稳固,学龄人口与地域是关键

2017 年起,中小学的语文、政治以及历史三门课程的教科书统一使用 “部编本”,由于人教版教材在全国范围内的普及,人民教育出版社以及所属的中国教育出版传媒集团在教材领域的龙头地位比较稳固。

预测各省教材教辅业务未来发展情况的首要任务是对各省学龄人口的预测。根据多种预测情况来看,湖北、浙江两省的学龄人口在未来若干年内还将保持高速增长。此外,地方教育情况也会影响当地教材教辅业务的景气度。像上海、江苏、湖北拥有丰富的高校资源,这些省(市)对教育的重视程度相对较高,此外高中录学率也有影响,河南、湖南、江西、海南四省份的高中录取率长期靠后、竞争压力较大,江苏和浙江两省近三年的升学压力也在有所增强。

2.大众出版:基本盘稳固,个体发展诉求引出增长点

文学类图书尽管码洋增长速度有所下降,但其比重较高,属于稳定的现金牛产品;少儿类图书则属于高码洋增长率、高码洋比重的明星产品,它们是除却教辅以外大众图书市场的基本盘,近五年的表现整体较好。

七,相关上市公司

中国出版:集合优质出版品牌,稳居行业龙头地位,码洋占有率位列第一,盈利能力持续增强。

中信出版:经管图书出版龙头,少儿图书增势迅猛,目标人群重合、版权获取优势和分社模式助力少儿图书业务快速发展。

新经典:持续打造精品内容,版权储备发掘空间

PS:因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $中国出版(SH601949)$ $中信出版(SZ300788)$ $新经典(SH603096)$