本文首发于微信公众号:概念爱好者

前言:有乡亲说虽说「碳中和」大环境下,煤炭产能压减是大趋势,但对于煤炭如今的上涨有点看不懂,希望可以梳理下煤炭的机会,安排!

另外说一点,由于提需求的朋友比较多,我这边不可能把所有的需求都通过专栏来发布,尤其是很多朋友提出的问题,既敏感又涉及具体个股,更不方便在公众平台发布,所以更多的内容大家可以通过我的微信公众号(概念爱好者)的推文进行查看。

本篇目录

1.对煤炭的再认识

2.煤炭产业链

3.煤炭产业链拆解

4.炼焦煤供给现状

5.炼焦煤需求现状

6.价格趋势

7.投资策略

8.相关公司

9.使用须知

PS:老规矩,加粗内容为重点,方便加快阅读。

一,对煤炭的再认识

1.煤炭是长周期

现在的局面是老美不收紧信贷,大宗商品的涨价势头就不会结束,而根据过往的经验,大周期当中,接棒有色的就是煤炭股,而且因为煤炭的特殊地位,他还是一个长周期板块,只要行情不结束,煤炭的上涨势头不会结束。实际这 背后和经济复苏,用电量攀升也有直接关系,尤其是在清洁能源无法替代煤炭发电的当下、

2.煤炭消费总量保持增长

虽然,近十年国内煤炭消费量占能源比重持续下降,2019 年占比降至 57%,但煤炭消费绝对值整体保持增长,根据预测, 过去25 年消费量42 亿吨,煤炭消费量仍有增长潜力,短期不会面临断崖式下降。

市场环境是友好的,但是煤炭本身是个大行业,所以要想说从中获益还要仔细梳理,先把煤炭行业的产业链搞清楚。

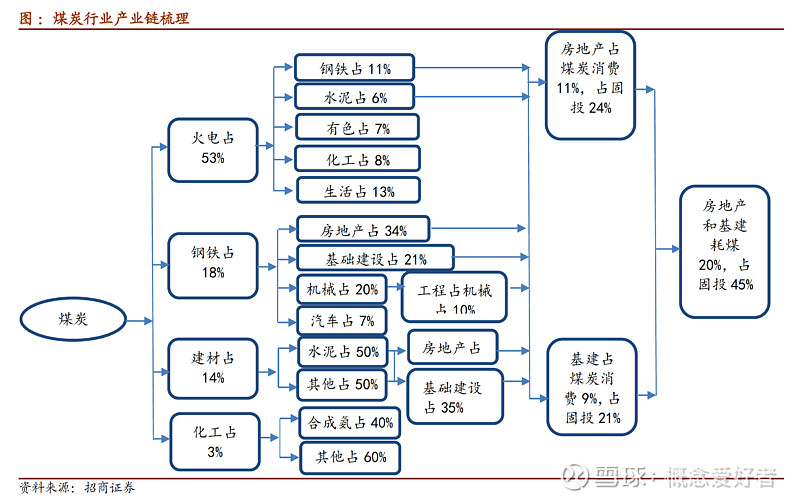

二,煤炭产业链

煤(煤炭)是指植物遗体在覆盖地层下,压实、转化而成的固体有机可燃沉 积岩,对各种煤炭的开采、洗选、分级等生产活动构成煤炭开采和洗选业,简称煤炭行业。 煤炭行业直接的下游行业一般分为四大行业:火电、钢铁、建材和化工行业,四大行业耗煤合计占比超过 80%。其中,火电行业占煤炭消费的比例 53%,钢铁行业占煤炭消费的比例 18%,建材行业占煤炭消费的比例约 14%,化工行业占煤炭消费的比例约3%。

从产业链图往回测算,房地产和基础建设耗煤量占比高达 20%,其中,房地产耗煤占全国煤炭消费量的 11%,基础建设耗煤占全国煤炭消费量的 9%。由此可以看出,基建投资和地产投资的变动或者变动预期是引导煤炭行业变动的本源,而这两者又与宏观政策紧密相关。而就眼下来说,基建投资和地产投资都有提高,所以煤炭作为上游资源产业被资本市场反复看中就不奇怪了。

三,煤炭产业链拆解

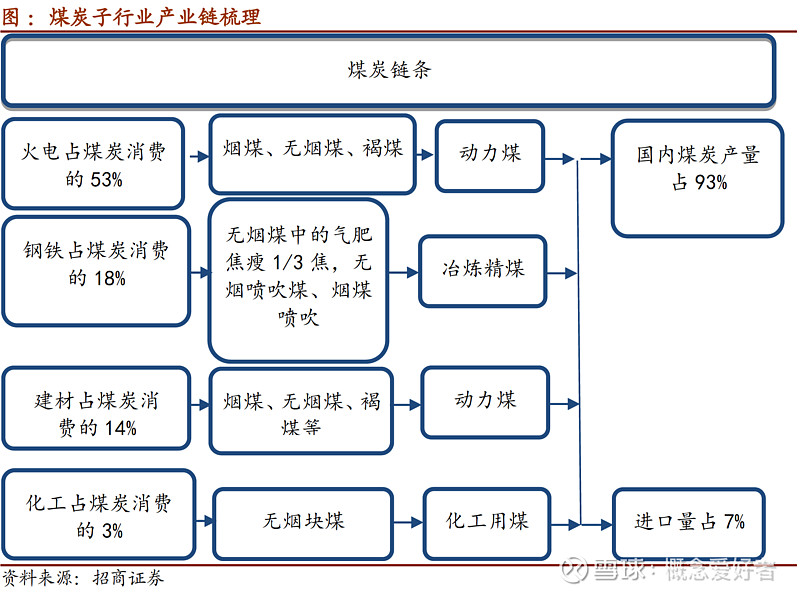

第煤炭行业进一步拆解,就会发现,动力煤的主要下游需求来自于电力行业,而炼焦煤、无烟煤则对应钢铁焦化行业、化工行业。 其中,动力煤的主要品种有长焰煤、贫煤、不粘煤、褐煤等,炼焦煤则包括气煤、肥煤、瘦煤、焦煤。

实际从上面这张图可以发现,所有煤种均可用作动力煤,出于成本考虑,一般多采用褐煤作为动力煤;传统的化工用煤的煤种为无烟煤,现代煤化工技术下,所有煤种也均可作为化工用煤。而炼焦煤的煤种只能为部分烟煤,稀缺性奠定了炼焦煤的价值。

而根据钢铁-焦炭-焦煤的产业链,炼焦煤是处于源头的基础原料,焦煤的强粘结性决定了它在炼焦配煤中的特殊作用,焦煤必须要含有一定的比例才能保证焦炭的质量,因此决定了其在定价上具有更强的话语权。动力煤的生产以大型煤炭集团为主,作为产业链的生产环节,其特征是原料开采成本相对固定,企业利润多少主要取决于动力煤销售价格的高低,动力煤的下游虽然也有钢铁,但用途不一样,且牵涉面广,所以价格的波动更容易受到调控,相比之下炼焦煤的定价权更容易掌握在煤企手中。

四,炼焦煤供给现状

1.储量稀缺

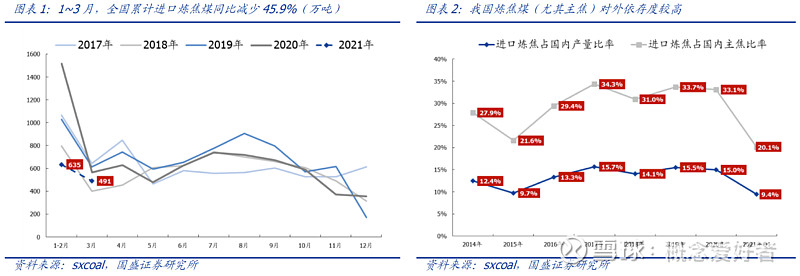

就储量而言,焦煤为稀缺煤种,分布不均、储量有限。由于我国低硫优质主焦煤资源有限,对外依存度较高,主焦煤尤甚。2021 年 Q1 基于澳煤进口停止,进口炼焦煤1,125 万吨,同比减少45.9%。进一步加剧紧张。

2.安全环保压力大

由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,煤矿安全专项整治三年行动方案出台,2021 年为集中攻艰阶段,安监高压势必贯穿全年。考虑到保供与安监之间的矛盾,国内煤企产量增量空间有限。

3.限制澳煤,进口亦面临较大缺口

澳洲是我国煤炭第二大、炼焦煤第一大进口来源国。2021 年 1~3 月,澳煤 0 通关,焦煤进口同比减少 954 万吨。澳煤进口停滞将造成年约 3500万吨进口减量,短期内很难通过其他途径弥补,另一方面,澳洲炼焦品质优异(低灰、低硫、高粘结),属主焦煤稀缺品种,澳煤进口停滞将加剧我国主焦煤供应紧张的局面。

五,炼焦煤需求现状

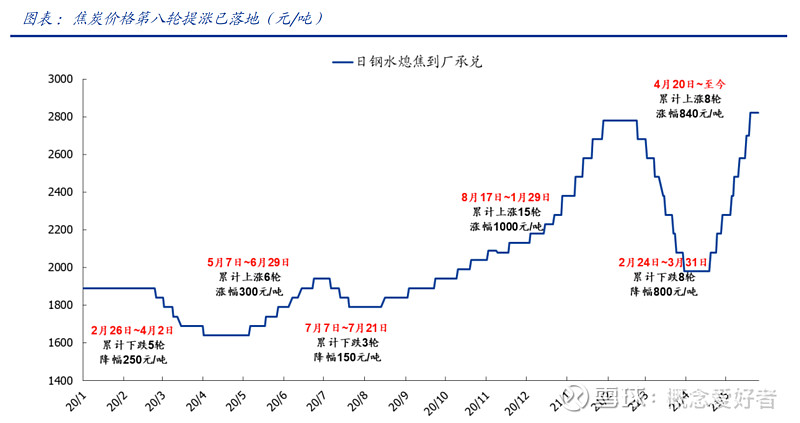

由于 2020 年去产能导致的缺口过大,全年都将处于补缺周期。下游由净去化转为净投放状态,推动焦煤需求递增;且新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量将大幅增加。所以即便全年投产加大,焦炭价格依旧连涨8 轮,吨焦盈利可观,为焦煤价格持续上涨提供空间。

六,价格趋势

1.短期

随着焦炭去产能暂时告一段落,新建焦炉陆续投产,预计 2021 年焦炭产量呈现前低后高,焦煤需求也呈现逐步递增的状态,外加新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量大幅增加,可能会造成低硫主焦结构性紧张。

2.中长期

目前具备替代传统长流程炼钢潜力的技术工艺主要有短流程电炉钢和氢能炼钢技术,但均存在一定发展障碍。氢气成本高昂,且储氢较难;而电炉钢方面,由于废钢中的元素残余较多,难以生产纯净钢板。而且废钢对外依存也比较高。加上“3060” 碳达峰、碳中和的背景下,煤炭企业、金融机构均对于新建煤矿的投资意愿大幅减弱。焦煤后备资源储备不足,未来几乎无增产潜力。

多种因素综合之下,焦煤或长期处于紧平衡状态,焦煤供给收缩幅度远大于需求,供需格局持续向好。

七,投资策略

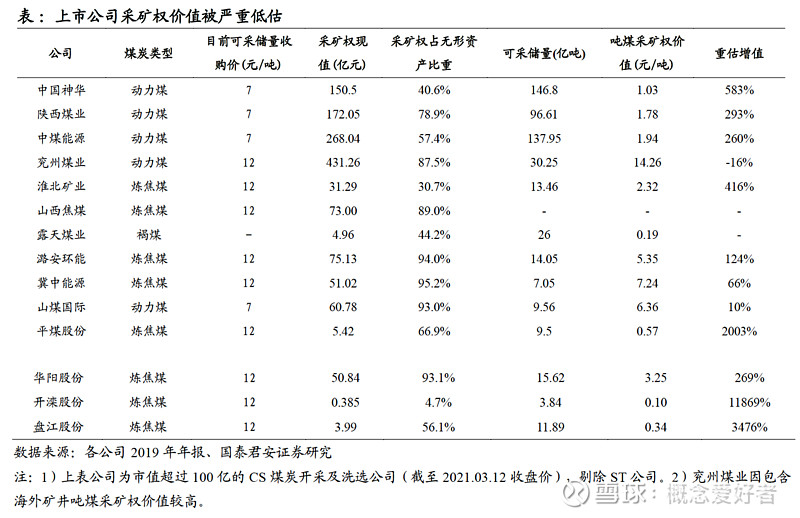

焦煤价格持续近期将是大概率事件,而在碳中和下煤炭公司进入存量博弈市场,拥有优质资源的龙头煤企矿业权的净资产有望迎来重估升值。统计近两年上市煤企经典并购案例可知,焦煤的吨可采储量收购款约为 12 元。而许多煤炭公司的存量矿井的采矿权由于上市时间较早而被严重低估,依次重估的话,炼焦煤上市公司盘江股份增值 3476%、淮北矿业416%、开滦股份11869%。

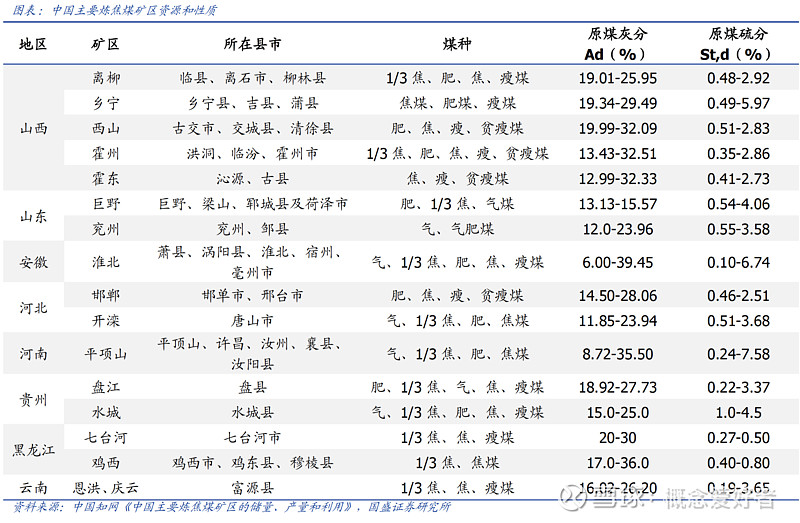

以下是国内焦煤矿分布

所以说具有优质焦煤资源的企业机会更大。

八,相关上市公司

山西焦煤、淮北矿业、平煤股份

其他公司:云维股份、中煤能源、美锦能源、盘江股份、冀中能源、永泰能源

PS:因为平台规则关系,文章中涉的个股报告我是不可以分享的,实际上虽然业内都在说焦煤要迎来黄金十年,但地缘关系等都是动态的,所以具体还要进一步跟踪,大家可以关注专栏的发布,或者直接通过微信公众号(概念爱好者)的「内部报告」查看。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $山西焦煤(SZ000983)$ 、 $淮北矿业(SH600985)$ 、 $平煤股份(SH601666)$