前言:在完成了光伏产业上中下游的分步梳理之后,今天将梳理整个光伏产业的投资策略,庞大的产业群,不可能各各都有机会,总是有主线的。

还有乡亲谈到了「产业链」中个股部分的情况,这点需要重申下,个股的报告是无法提供的,这是平台规则的关系,我必须要遵守规则,但我在我的微信公众号(概念爱好者)里面有提供,有需要自己去翻一下。

本篇目录

1.行业现状

2.发展趋势

3.平价时代的变化

4.LCOE 解析

5.产业链新变化

6.相关上市公司

PS:老规矩,重点内容加粗显示,方便快速阅读。

一,行业现状

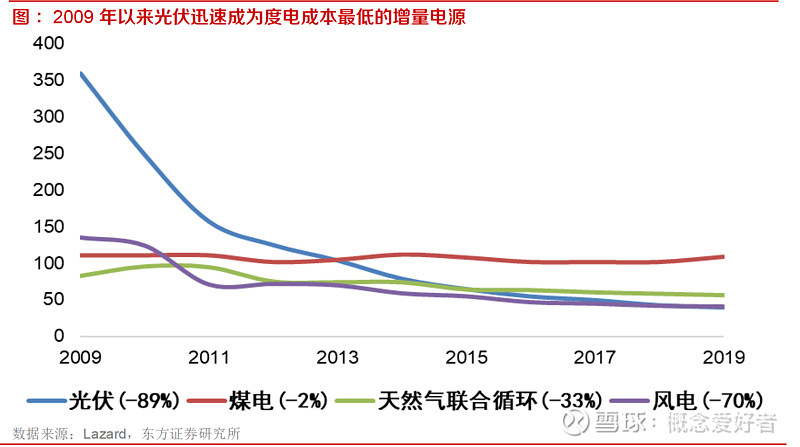

光伏产业尽管已有 60 多年的发展历史,但在上个世纪由于成本远高于其他能源,其在能源供应中的份额微乎其微,自 2003 年起,光伏装机规模开始提速。

装机规模的快速扩张与光伏度电成本的下降是相辅相成的。截至 2019 年,光伏新建项目度电成本已降至 4 美分/kWh,成为成本最低的增量电源之一,度电成本优势和潜力为光伏在能源结构中的长期地位奠定了坚实的基础。

2019 年全球 GW 级光伏市场已超过 16 个, 2GW 级市场约为 13 个,光伏市场呈现全球多元发展态势,成为一种常规发电技术。而2020年在「30/60」计划下,光伏产业的发展势头更为显著,成本也进一步下降。

根据 IRENA2019 年统计,不同机构预计到 2040-2050 年左右,光伏渗透率在 20%-50%之间,均为目前的十倍以上,光伏市场的成长性毋庸置疑。

二,发展趋势

实际上我们在前几期的报告中,就会发现,整个光伏产业无论是技术、设备还是材料,其目标就是降本增效。

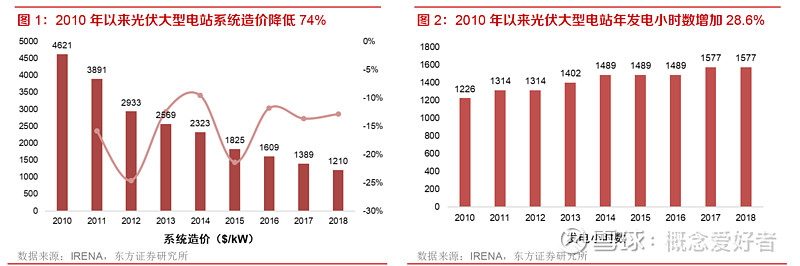

由于光伏发电的边际成本几乎为零,成本中最主要的部分来自固定资产折旧,因此系统造价的下降是光伏快速实现平价上网的主导因素。

在度电成本渐进式下降的过程中,最显著的趋势是大型地面电站比例持续提升。目前地面电站、工商业分布式和小型户用分布式三类系统的比例已稳定在 6:3:1,地面电站的占比从 2010 年20%左右上升至 60%,成为光伏新增装机的主要应用方式。

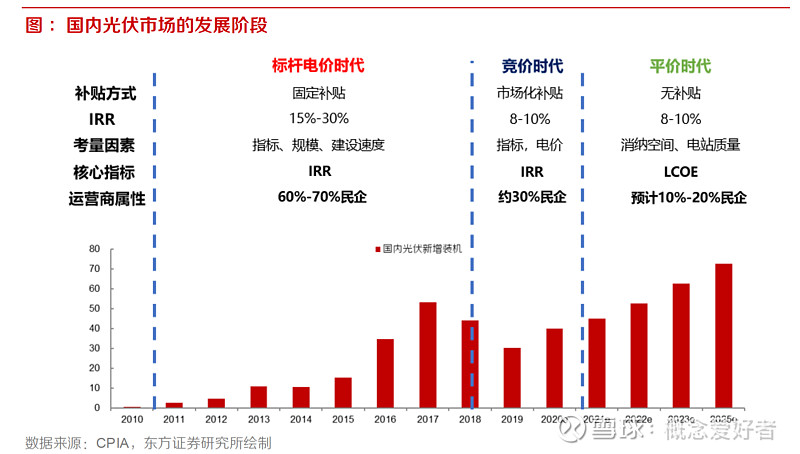

三,平价时代的变化

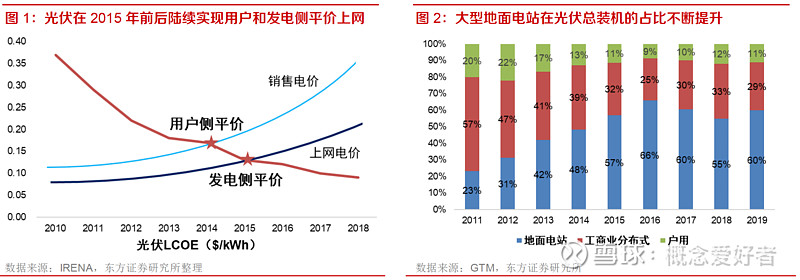

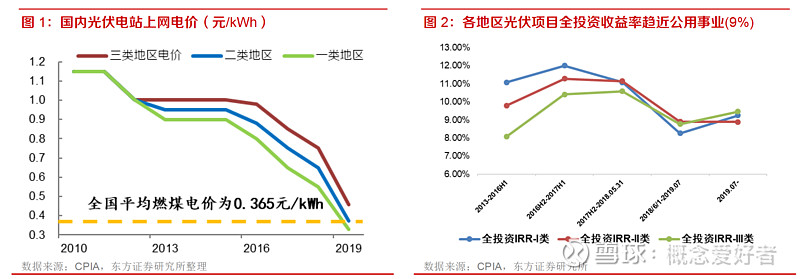

在东方证券的报告中指出,近十年的补贴顺利的完成了它的使命,将国内市场 2011 年 2GW 左右的规模培育到现在 40-50GW 级别,也使得光伏成本大幅下降;未来,国内光伏电站将回归市场化的竞争,海外平价市场也在持续增加,光伏电站整体收益率也将趋近公用事业。

补贴驱动时代,高 IRR 吸引各路民间资本进入,民企的电站份额占比一度达到 70%;平价时代,初始投资的快速回收已不现实,全生命周期的稳定收益更切实际,因此度电成本成为了核心指标,而长期作战能力更强(资金实力强)的国企成为了主要玩家。

长期来看,作为一种能源,度电成本是光伏和其他形式能源竞争的核心指标,也决定了光伏长期装机空间和天花板。

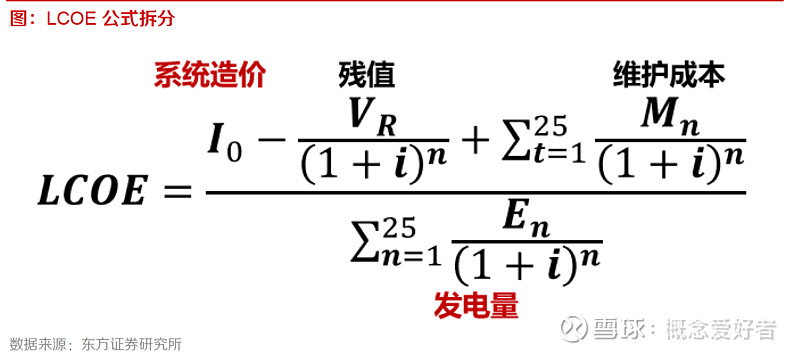

四,LCOE 解析

平准化度电成本(LCOE)是对项目生命周期内的成本和发电量进行平准化,再计算得到发电成本,即生命周期内的成本现值/生命周期内发电量现值,是不同形式能源之间成本比较的主要衡量方法。

降低系统造价和提升发电量是 LCOE 持续下降的主要来源。

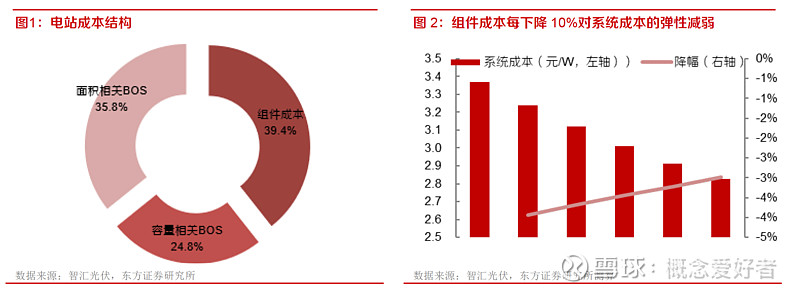

1.组件成本下降趋缓

根据 CPIA 统计,未来每年的降幅在 5%以内,即系统造价的未来降幅会趋缓。一方面,系统成本将从过去的主要依赖组件降价逐步过渡到组件和 BOS 成本同步下降的阶段,组件降价对成本的贡献弹性在减弱;另一方面,如二次设备、土建、税费等均较为刚性,下降难度较大。

2.提高发电量

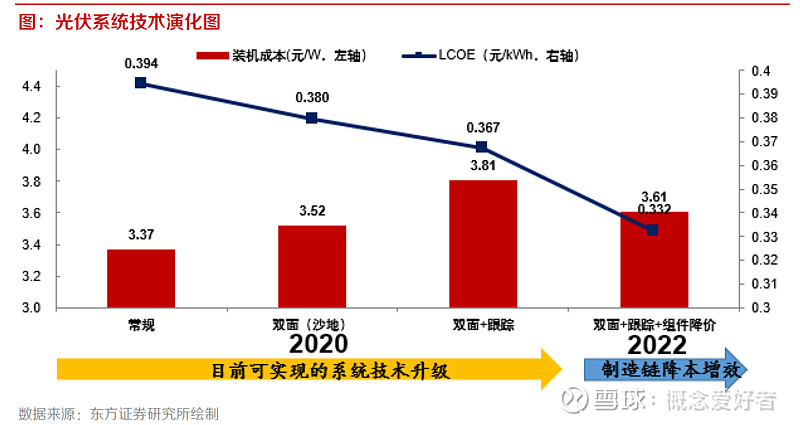

由于组件效率的提升,且双面发电量增益按比例放大特性,因此双面带来的绝对增益在增大,这意味着绝大部分环境的地面电站目前采用双玻组件已经能够实现 LCOE 的降低和收益率的提高。双面组件将加速渗透,并在两三年内成为地面电站的标配选择,以及部分资源较好的分布式电站选择。

根据东方证券的测算,叠加双面后,系统全年增加发电量 30%,测算的系统 LCOE=0.367,相比常规系统度电成本下降 7%;IRR=11.01%,相比常规提高 2.9pct,显著缩短资金回收期。

3.跟踪支架成本优化

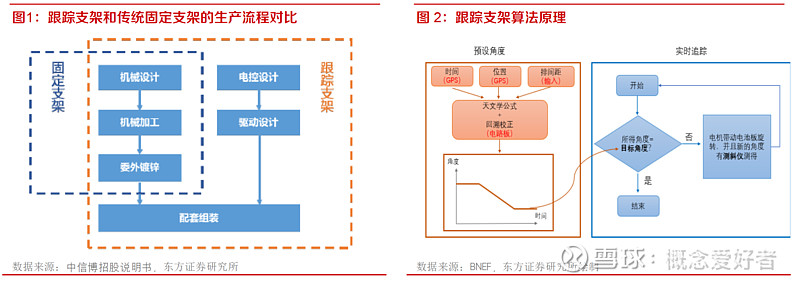

跟踪支架成本仍有下降空间。这是因为:1)钢材结构的优化。2)系统布局的优化。此外,领跑者计划作为技术风向标,对技术路线有一定提前参考意义,跟踪系统已有所体现。

综合来看,双玻组件+跟踪支架将成为下一个风口。随着实证场景和数据增加,将成为未来光伏地面电站的标配。

4.总结

总的来说,通过双面+跟踪系统,光伏的平均度电成本能实现 7%以上的降幅,项目 IRR 提升 3pct,增益幅度在组件降价空间越来越小,项目IRR普遍只有8%-10%的地面电站建设背景下尤其明显。光伏系统降本增效的大旗也将交到跟踪支架手上,成为未来地面电站的标准解决方案。

五,产业链变化

玻璃和跟踪支架供应商先后迎来黄金机遇期。

1.玻璃

玻璃方面,双玻提高单位需求,多重催化下拐点向上,而POE 胶膜是双玻组件的主要封装材料,随着双玻组件的渗透,POE 胶膜的市占率也将同步提高。

系统环节方面,双面组件需要特殊的“无影”支架结构同时,普通支架的不适配也同步助推了双面+跟踪支架的渗透率。

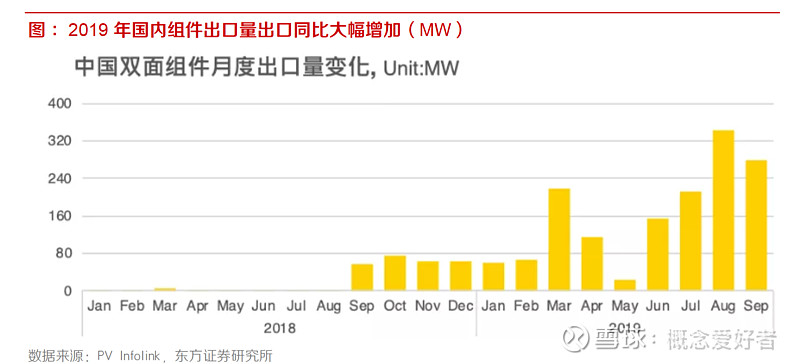

而在玻璃一章中也说过,双玻组件重量问题也基本解决了;未来,随着规模化后工艺成熟,成本下降,溢价将会逐步收窄,并最终消除。事实上,2019 年双面组件出口激增,海外诸多地区已采用双面技术。

2.跟踪支架

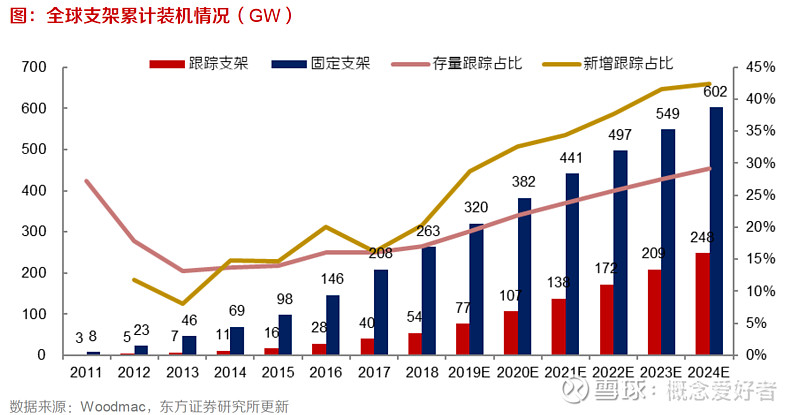

根据 Wood Mackenzie 报告,2019 年全球跟踪支架出货量为 35.2GW,同比增加 66%,跟踪支架渗透率有望从 2018 年的 20%提升至 2024 年的 43%。

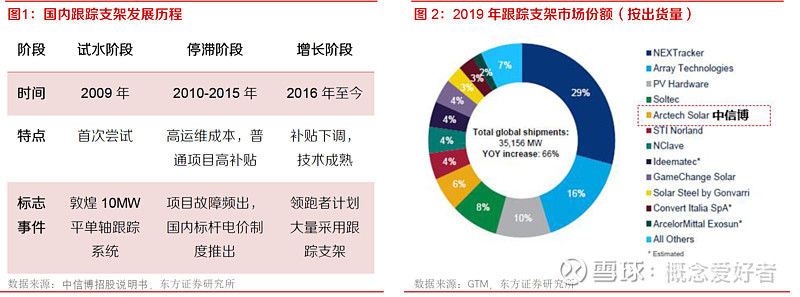

我国跟踪支架起步较晚,但通过十余年的经验和技术进步,国内由补贴向平价市场转换,跟踪支架接受度正在逐步提升。

跟踪支架技术难度相比传统支架大幅提升。一方面具有极强的定制性,另一方面,和逆变器一样,电力电子设备寿命通常较短,这对厂商的可持续经营能力和维护便利性提出要求,本土化品牌龙头更具优势。

跟踪支架毛利率略高于传统支架。成本仍有一定优化空间,钢结构优化和规模效应是关键。随着组件效率进一步提升,跟踪支架成本进一步下降,跟踪系统性价比将会持续放大。

六,相关上市公司

光伏玻璃和跟踪支架供应商将直接受益,长期成长空间进一步打开。

光伏玻璃龙头:信义光能(00968)、福莱特(601865、福莱特玻璃(06865,)

国内跟踪支架龙头:即将科创板上市的中信博(A19280.SH)

国内优质跟踪支架第一股,技术型企业:聚晟科技(835829.OC)

国内组件头部厂商:天合光能(688599)

PS:因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

本篇是光伏发电的最后一篇,可以看到目前光伏的技术发展很快,不仅有电池技术本身的发展,比如异质结电池,也有通过设备的提升,来对传统电池的优化,正是因为创新,这个行业才能充满生机。

近期有乡亲说老概「内部报告」的内容有些时效差,这也是没有办法,我必须要进行处理,但我也知道时间最宝贵,所以我打算组建一个内部分享机制,就是直接分享内部原版报告,第一时间给大家第一手的资料,具体什么形式没有想好,但首批名额会从微信公众号好友中产生,先做个预告吧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $福莱特(SH601865)$ $天合光能(SH688599)$