本文首发于微信公众号:概念爱好者

前言:下午给大伙简单说了下眼下的打算,结果不少乡亲希望我能够假期内多更新一些「月度强档」的内容,毕竟放假五天,可以借此机会,好好琢磨琢磨;也有乡亲说,觉得五月还是蛰伏为主,所以希望我能够多写一些关于产业链的内容,真的是众口难调。

但没关系,本来放假也就是主要做一些研判,所以这两方面的要求,我一定会满足的,另外还有乡亲们心心念念的「专题系列」,为了方便大家,我会不定期通过我的微信公众号(概念爱好者)的推文进行推送,这样大家也不用一直刷了。

言归正传,今天这篇来继续说「光伏产业链」的情况,在前5篇中,我分别梳理了上游硅料,硅片;中游电池,下游组件以及光伏设备几方面的内容,今天要说的是其中的细分子行业,玻璃的情况。

本篇目录

1.行业概述

2.光伏玻璃

3.工艺构成

4.成本解析

5.行业现状

6.定价机制

7.近期价格

8.相关公司

9.使用须知

PS:老规矩,重点内容加粗显示,方便快速阅读。

一,行业概述

在前面的文章中,我们说整个光伏产业的成本随着规模不断扩大,技术不断进步,成本正在不断下降,而上中下游中只有上游的景气度维持的比较好,实际除此以外,光伏辅材在光伏技改大潮中的作用也愈发重要,成本占比越来越高。

近年来,产业链从多晶硅到组件的价格均加速下降,与此同时,玻璃、胶膜、背板等辅材成本占比随之提高,未来光伏辅材在产业链的地位将进一步提升。此外,多数辅材技术更迭较慢,产线工艺经验积累、规模效应和客户认证等中长期要素积累转化能力要求更高,行业格局更加稳固,龙头分享光伏装机增长和份额提升的红利确定性较大。

本篇重点介绍其中的玻璃情况。

二,光伏玻璃

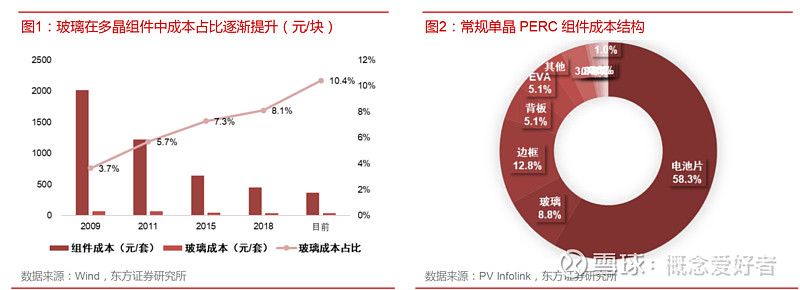

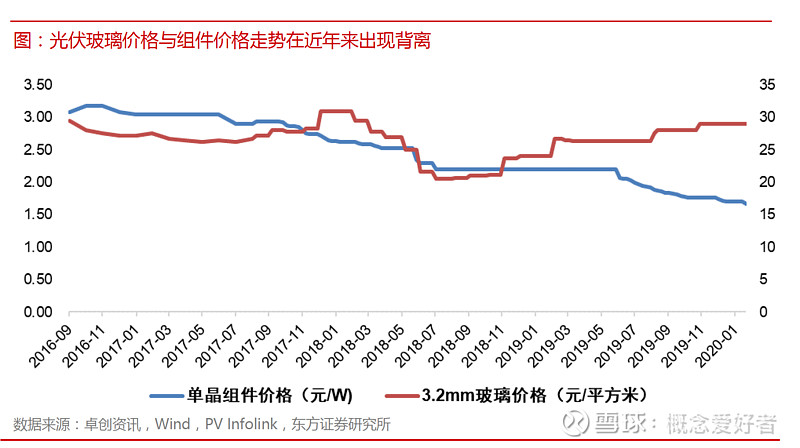

光伏玻璃主要指超白压花钢化玻璃,是组件封装的必需品。由于光伏玻璃技术路线稳定,成本下降主要来自工艺和管理的缓慢提升,所以虽然2009 年以来,光伏组件价格年复合降速达 21%以上,但与此相比,光伏玻璃的降价幅度则要平缓的多,复合降幅只有 8.1%。所以,随着组件价格继续下探而玻璃成本相对刚性,光伏玻璃已经成为光伏产业链价值分配重要的一环。

与一般平板玻璃不同,光伏玻璃要求透光率高,吸收率和反射率低,还要具备抗冲击性能,同时耐腐蚀、耐高温、热膨胀系数低等很比较高,所以只有超白浮法玻璃和超白压花玻璃,其中超白压花玻璃是晶硅电池盖板的首选。

三,工艺构成

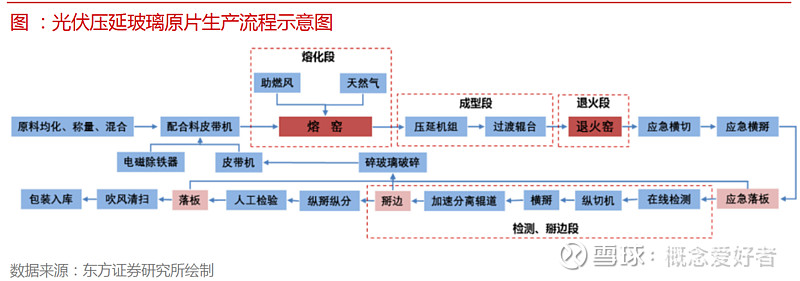

1.原片

光伏玻璃的生产流程可以分为原片生产和深加工两大环节。原片生产是厂商成本和管控水平差异的关键环节。其中熔化、成型、退火是原片产线最核心的环节。原片生产的核心是温度的控制,值得一提的是浮法玻璃积累的产业经验甚至会对光伏玻璃产生误导,所以,2010 年国内玻璃原片成品率仅有 60%左右。但是,2019 年已提升至 75-85%,成本则大幅下降,是成本下降最主要的驱动因素。

2.深加工

光伏玻璃的深加工过程包括钢化和镀膜两道工序,其中钢化旨在增强玻璃的强度,镀膜则是在钢化后的玻璃上镀一层减反射膜,增强透光率。随着技术的提升,目前多采用先镀膜后钢化的工艺。值得一提的是,随着技术成熟和产能扩张,原片供应商纷纷自行拓展深加工能力,专业深加工盈利空间受到大幅挤压。

四,成本解析

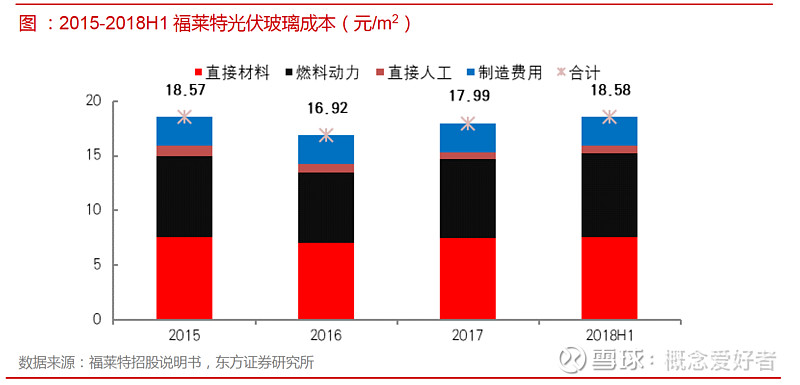

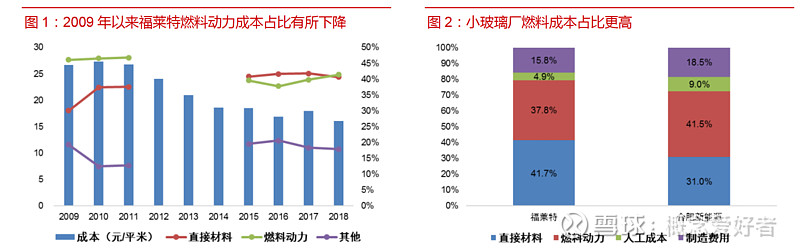

光伏玻璃的成本可以分为四部分:直接材料,燃料动力、直接人工和制造费用,其中原材料和燃料动力成本是主要来源,合计占比约 80%,所以光伏玻璃的成本波动的主要原因为原料采购价格波动。

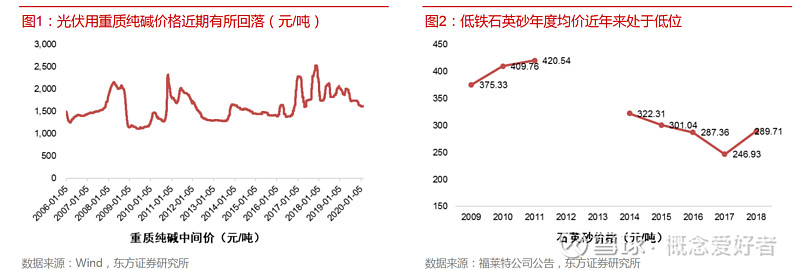

物料成本方面,由于切片掰边后的碎玻璃可以作为熟料投入再熔化,不同玻璃厂商在物料单耗上并无显著区别;石英砂和纯碱既是物料投入中主要的组分,虽然纯碱用量不及石英砂,但是由于纯碱价格远高于石英砂,而且波动剧烈,其对玻璃成本的影响反而更大。

燃料动力成本主要包括燃料和电力。玻璃燃料采用天然气和重油,燃料的价格及其燃烧效率是该环节成本的核心要素,双燃料系统对冲价格波动,成本变化趋于平稳。玻璃生产过程中需要大量热量,而热能利用率差异凸显厂商差距,生产经验和先发优势在此体现,因此规模较大,运营时间较长,经验丰富的龙头企业的优势更为明显。

设备方面,玻璃窑炉是玻璃工厂中最重要的,也是投资最大的设备,窑炉大型化趋势明显,大型窑炉显著降低成本,拉开行业成本差距。此外,新建大型窑炉的自动化率较高,其员工数量也大为减少。值得一提的是,大型窑炉温度不易控制,目前仅一线企业能够掌握。

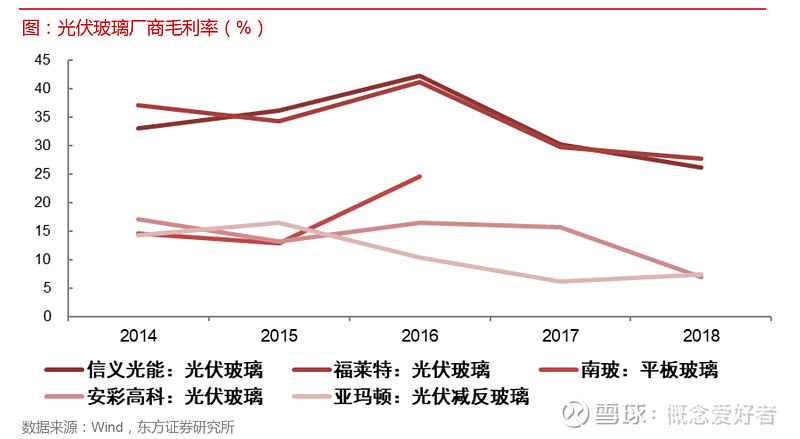

总结:建设并且运营一条玻璃产线并不难,部分设备厂商也能提供交钥匙工厂,但能否做到低成本才是竞争力的核心所在。龙头厂商已经构筑显著的成本优势,盈利能力强劲。从历史毛利率来看,龙头信义光能和福莱特已经具备显著的成本优势,目前毛利率在 30%以上;二三线如南玻、彩虹、中建材等毛利率则在15%左右;专门从事深加工业务的亚玛顿则毛利率下滑明显。

五,行业现状

1.双寡头格局

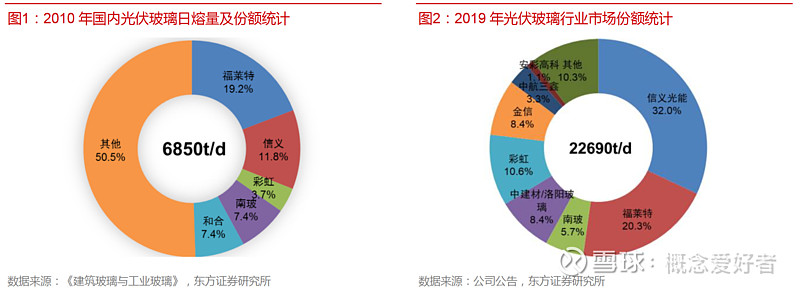

我国的光伏玻璃产业起源于 2006 年,之前国内产品几乎全部依赖进口,2006 年起,国内企业通过技术引进、自主研发等方式,在该领域填补了国内空白。随着产能出清,光伏玻璃产能集中度快速提升,光伏玻璃产能的集中度快速向头部集中,两大龙头信义光能和福莱特逐渐脱颖而出。

龙头由于成本领先,客户需求稳定,存量产线冷修后均会复产,因此存量产能中,龙头的占比稳中有升,所以,行业双龙头信义光能和福莱特产能占比持续提升,增量上,龙头的扩产进度快于二三线厂商,双寡头格局进一步强化。

2.上游议价能力差

光伏玻璃与浮法玻璃的供应链高度重合,上游也是纯碱、白云石、石灰石等原材料和天然气、重油等燃料。由于光伏玻璃的体量相对较小,因此面对上游的议价能力相对较弱。

值得一提的是,光伏玻璃为超白玻璃,所需的石英砂含铁量仅有普通玻璃的 1/10,需求较为特殊,可以说,对于石英砂矿的掌控能力很大程度上决定了光伏玻璃企业在未来的竞争力。目前,石英砂的价格约 300~400 元/吨,占总成本的 15%左右,但其供给直接关系到供应链的稳定。

3.集中较高,对下游议价能力强

从光伏玻璃的价格走势来看,整体价格呈现周期波动态势,中长期动态平衡下并不随组件价格下降而持续下降。

4.资金、技术、环保障碍重重,新进入者威胁不大

浮法玻璃巨头进入的壁垒主要集中在技术层面,中小厂商的壁垒则面临资金和技术的双重压力,由于目前技术仅掌握在两大龙头手里,所以其他厂商很难形成威胁。

5.环保趋严

光伏玻璃产线需持证排污,环保许可趋严,排污要求将进一步提升,对新进入者构成一定壁垒。从供给端来看,高门槛的环保限制对老产线提出了更高的环保设备和方案要求,一些不合格的老产线或将提前退出。

6.传统市场无替代品,双玻市场直面透明背板挑战

光伏玻璃传统的应用场景是作为组件的上盖板,上盖板要求同时具备高透光率和高强度,目前仅有超白钢化玻璃能满足要求,这块市场地位极其稳固,技术上目前没有任何替代品威胁。

六,定价机制

由于光伏玻璃同质性较强,价格取决于当期需求对应的边际产能现金成本。长期内,成品率和燃料利用率的提升将改变供给曲线,成为价格成本下降的主要推手。

七,近期价格

最后这部分,也是大家比较关心的,最近一两周,光伏玻璃跌价,投产不及预期。

大家会比较担心今年光伏的情况,但实际问题不是不想扩产,而是硅料短缺,没法生产,一旦上游供给开始增加了,那么下游需求依然会提振,这是基本判断。也是我在目前市场普遍关注度不高的情况下,梳理这板块的原因。

八,相关公司

目前信义玻璃在港股上市,国内的主要就是福莱特,还有原先的玻璃老大,旗滨集团,近期也在加码,这个新进入者究竟能不能打破两强寡头垄断,其实挺有趣的。

关于旗滨集团的个股报告,我会在今晚的微信公众号(概念爱好者)的推文中给大家发送。

后记

目前光伏发电专题系列已经完成了5篇,本篇是第6篇,之前的文章,也建议大家可以看下,这样对光伏产业的投资机会就会比较清楚,我都发在专栏中了,有些找不到的,可能是被河蟹了,或者你觉得一篇篇翻比较麻烦,也可以直接去我微信公众号(概念爱好者)查看,里面都分好类。

【光伏发电专题系列】硅料涨价还在持续,新增产能最快也要6个月时间,5股获益

【光伏发电专题系列】硅片涨势难维持,但增产也受限,进退维谷间利好2股

【光伏发电专题系列】虽是光伏产业核心环节,但光伏电池却是价值洼地,一变革引发新龙头上位

【光伏发电专题系列】组件厂商再掀技改高峰,2大细分赛道最受益,4龙头迎来高光时刻

【光伏发电专题系列】光伏产业最赚钱一环,光伏设备企业起底,4龙头独占鳌头

【光伏发电专题系列】光伏产业的隐形冠军,光伏玻璃产业深度解析,2龙头之外新的搅局者已出现

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $福莱特(SH601865)$ $旗滨集团(SH601636)$ $南玻A(SZ000012)$