本文原载于微信公众号:概念爱好者

前言:和大家汇报下,前段时间的工作告一段落,接下来将会恢复正常的日更节奏,实际上昨晚开始已经进行「专题系列」的更新,这两天新能源汽车股是一涨再涨,也有不少乡亲让我说说下个热点会是哪里,我的确无法预测谁会成为下个热点,但是所有的热点都是有依据的,就像这一轮新能源个股的爆发,当时也和大家说过,这是「碳中和」大目标的实现过程,而具体到新能源汽车,看似这两天汽车整车开始启动,实际上还好是沿着上游向下游扩散,零配件先受益的途径在发展。

那么整车大涨之后,下一个会是谁?如果汽车行业从现在开始一直维持高景气,那么接下来又会再度把上游零部件给激活,就像07年炒七大新兴战略产业一样,所以有时候历史真的是惊人相似。以下是专题系列的进度:

说明:因为最近比较忙,所以个股篇清单没有继续,实际上个股篇已经更新了有大约10家,但因为平台规则关系,所以只能在公众号的「内部报告」栏目更新。

老规矩,重点内容,我通过加粗显示。

一,什么是磷酸铁锂

磷酸铁锂的发现晚于钴酸锂(上世纪 79 年代末-80 年代初)。磷酸铁锂的容量偏低(~170mAh/g),对锂电压低(不足 3.5V),这使得铁锂电池单体的“理想质量能量密度”相比于高镍三元电池有约 25%以上差距。安全性、寿命、成本是磷酸铁锂的主要优势。

磷酸铁锂材料的改性与合成手段以其本征性能优势的发挥及短板的补足为出发点展开。当前磷酸铁锂的合成手段以磷酸铁-碳酸锂固相法(裕能新能源、贝特瑞),水热合成法(德方纳米)两种方法为主。

二,和三元锂技术之争

2013-2016 年,纯电动乘用车补贴政策的核心变量是工况续航。单车补贴数额大,补贴退坡幅度小,技术水平要求相对较低。2017 年开始,补贴政策进行了以“扶优扶强”为目的的调整。工况续航里程提升、电池系统能量密度提高、百公里电耗加严,在很大程度上影响了当时条件下电池系统能量密度相对较低(~100Wh/kg)的磷酸铁锂的应用。长续航、高电池系统能量密度整车受补贴“优待”金额较高的时代,磷酸铁锂乘用车产品寥寥。相比之下,使用三元正极的锂电池对应整车“爆款”层出不穷,使三元电池成为市场,尤其是纯电动乘用车市场主流。

三,补贴退坡后的市场变化

2020 年 4 月,四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》。补贴退坡且电池系统能量密度不再提高要求相当程度上缩小了铁锂车型和三元车型的补贴获取差距。只要铁锂车型的工况续航在 400km 以上,且电池系统能量密度在 125Wh/kg 以上,则对比工况续航同样较长,只是电池系统能量密度稍高的三元车型,补贴额度差值只有 2250/4500 元。如果考虑电池包层面铁锂每 Wh 约 0.1 元的成本优势,和超过 50kWh 的电池包,再考虑虽有差距但基本可控的百公里电耗差距,可以认为铁锂车型和三元车型的购置成本差已经持平甚至铁锂占优。那么,“爆款”产品的推出就成为了磷酸铁锂电池用于纯电动乘用车的“现实拐点”。

四,爆款车型的意义

1.特斯拉的Model 3 磷酸铁锂版 特斯拉的Model 3 磷酸铁锂版横空出世,不到25万的售价,和标准续航版性能差距有限,这些都是Model 3的卖点,在我看来,这就好比苹果当年推出的Iphone SE,看似减配,但奈何价格的确亲民,结果两代SE的销售量很不错,而Model 3 磷酸铁锂版也很有这个倾向,毕竟20万出头买到最高级的电子产品,对于老百姓的诱惑力还是有的,这里面还要考虑品牌美誉度。何况还不能排除后续特斯拉及其供应商在进一步改进其磷酸铁锂电池包的可能。

2.比亚迪汉

老概去看过这车,把品牌因素去掉,是很有高级感的,不比老概的沃尔沃这种二椅子豪华品牌差,做空那也超过特斯拉,自 2020 年年中,比亚迪汉 EV 开始产能爬坡,产量逐月攀升。根据真锂研究统计,其产量从 7 月的不足千辆攀升至 9 月的四千辆以上。有机构预测,汉 EV 的稳态产销规模将保持在五千辆以上,且有较大可能性超预期。

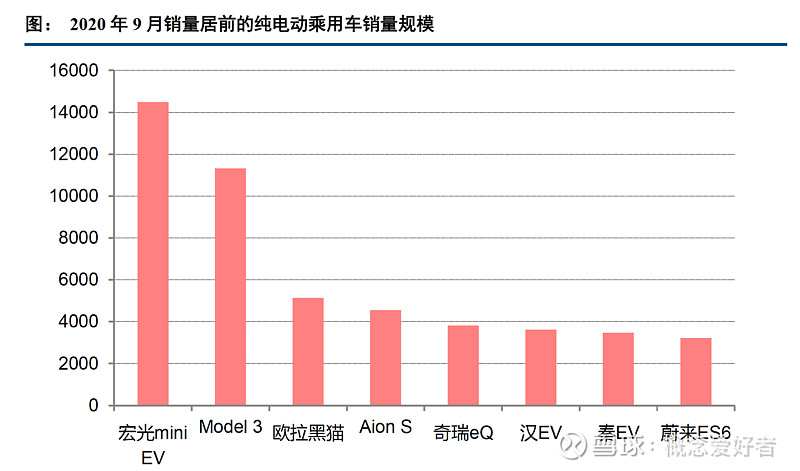

3.宏光 mini EV

这款就不说了,之前做过一个专题,火爆全网,最快月销过万,一切都尽在不言中。从产量来看,铁锂版还略略占优。

比亚迪汉 EV、特斯拉 Model 3 磷酸铁锂版两个定位中高端-高端市场的磷酸铁锂爆款车型先后上市交付,加之宏光 mini EV 上市高销量,在新能源汽车产销明显回暖的背景下,磷酸铁锂电池重新吸引了业界、消费者与资本市场的目光与畅想。

四,无模组电池技术加持

1.无模组电池技术已经体现出了和磷酸铁锂正极的很高契合度,并使其在用户最关注的使用性能方面具备了较强竞争力。

与无模组电池技术协同,磷酸铁锂动力电池的应用范围可能有望得到有效的向上拓展。在无模组电池包的设计思路下,磷酸铁锂电池包性能落后三元电池包的性能差小于磷酸铁锂电池单体落后三元电池单体的性能差。

2.无模组铁锂车型在续航里程得到有效提升同时也拥有经济性优势

和无模组三元车型相比,150km 的续航差距对应成本优势约 2 万元;200km 续航差距对应成本优势约 2.5 万元。考虑到此档次车型的定价通常应处于25 万元以上,磷酸铁锂车型的实际成本优势在 10%或以内。

3.无模组磷酸铁锂电池包对应整车的工况续航上限得以有效拓展

“里程焦虑”对铁锂车型都可能不复存在,使得铁锂技术在争取较高级别车型搭载方面也具有了相当竞争力。

我国动力电池双雄宁德时代、比亚迪均掌握了“无模组”电池技术(宁德时代从电池单体-电池包角度出发命名为“CTP”,比亚迪从电池单体形状角度命名为“刀片电池”,以下非必要情况不做区分),动力电池包的体积成组效率(及部分质量成组效率)可由此获得提升;且零部件数量减少,生产效率也得到提升。

五,市场前景

纯电动乘用车、插电混动乘用车的份额占比保持约 80%-20%,且后者受限于电池包体积、功率性能需求等,极少使用磷酸铁锂电池。

纯电动乘用车内部,A00 级车型保持约 20%份额,且磷酸铁锂电池依托成本优势渗透率逐年提升,最终占据主导地位;A0~A 级车型保持约 50%份额,综合考虑空间、续航、成本和动力性等因素,三元电池保持主导地位,铁锂占比稳中有升。

B~C 级车型一方面受惠无模组铁锂电池技术的发展应用,一方面也因为国际主机厂龙头对铁锂电池应用的谨慎考虑而难于大幅提升铁锂电池占比(如宝马 iX3,使用宁德时代 NCM811 电池,电池系统能量密度 154Wh/kg,估计其系统安全程度较高),三元电池仍然保持主导地位。总体而言,磷酸铁锂动力电池迎来乘用车领域的用量和定位双升。

2020 年将是磷酸铁锂回暖的开局之年,2021 年开始是多个有模组、尤其是无模组磷酸铁锂车型规模化获得市场验证的年份。

至 2025年磷酸铁锂动力电池有望实现约 250GWh 的装机量,和超过 1/3 的装机份额。届时,全球仅用于动力电池的磷酸铁锂年产量就将达到 50 万吨以上。

六,磷酸铁锂产业链

1.电池企业

我国动力电池企业中,宁德时代、比亚迪是磷酸铁锂电池研发与应用的领先者,具备全球竞争力。国轩高科也有一定规模与技术实力。

2.正极材料企业

一年来,磷酸铁锂正极材料价格逐步下降。2020 年 8 月以来,价格稳定在 3.2 万元-3.6 万元/吨。我国磷酸铁锂正极材料 2020 年上半年产量逾 4 万吨,CR5 为 65%。除比亚迪、国轩高科两个电池企业外,德方纳米、湘潭电化(参股裕能新能源)、贝特瑞规模居前,其中德方纳米是我国磷酸铁锂正极龙头企业。

后记

就像随着电动汽车的发展,汽车热管理系统从原先的不起眼到现在成为重点配件,很多事情都是动态转换的,而磷酸铁锂的后来居上和补贴有实质关系,实际上之前在动力电池章节中,我也指出降本是整个新能源汽车的最重要环节,补贴不能吃一辈子,那么补贴之后技术优势就很重要。

最后还要说下,具体的个股报告,因为平台规则关系,我不能发在专栏中,大家可以通过我的公众号(概念爱好者)的「内部报告」栏目查看,另外每天的推文也会实际解决大家关心的市场热点梳理等内容。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $比亚迪(SZ002594)$ $德方纳米(SZ300769)$ $国轩高科(SZ002074)$