本文原载于微信公众号:概念爱好者

前言:今天收到一份资料,也属于前期说的那种细分行业的思路,虽然不是专题这一脉的,但是也很有意义,和大家分享,特别说明,未来类似的内容更多的就是要通过公众号和诸位乡亲见面了。

一,行业介绍:高性能减水剂成为主流

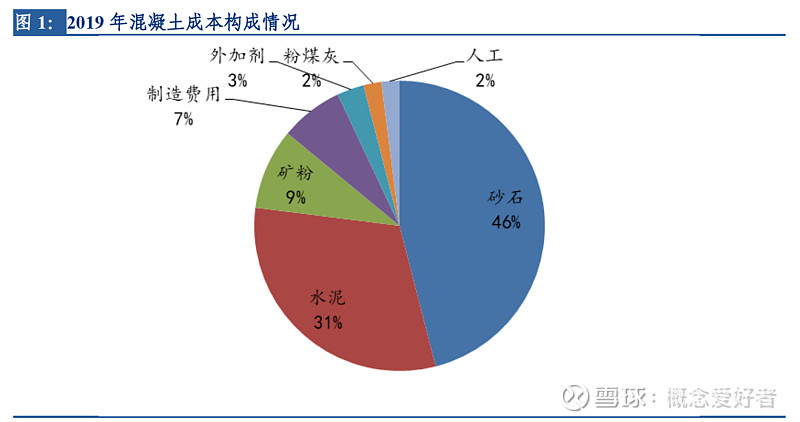

混凝土外加剂在混凝土中的掺量仅为 3%左右,但对改善混凝土性能至关重要。

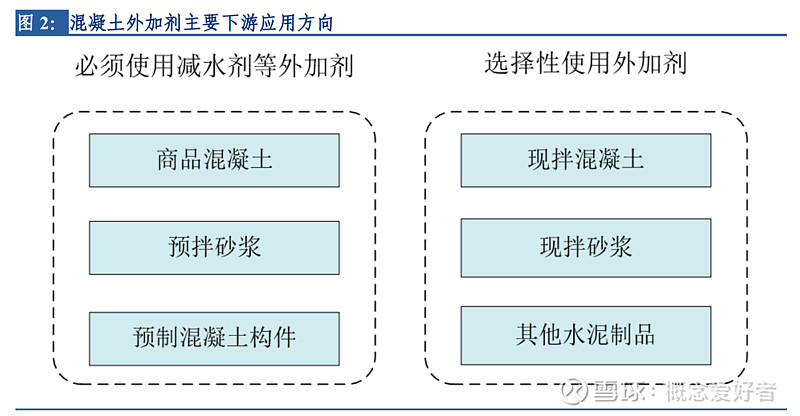

混凝土外加剂的特点是品种多、掺量小,使用不同品种的混凝土外加剂可以达到不同的效果。混凝土外加剂主要应用在商品混凝土和预拌砂浆。外加剂中减水剂的用途最广、使用量最高,2017 年占比达 67%。其他外加剂通常作为附属物与减水剂一同使用。

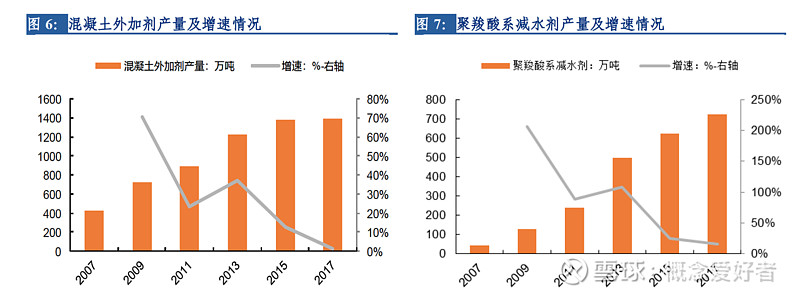

减水剂产品主要经历了三代的发展,包括普通减水剂、高效减水剂及高性能减水剂。聚羧酸系高性能减水剂已成主流产品,2017 年在所有减水剂中占比高达 78%。

二,行业现状:年内水泥需求较好,外加剂需求更胜一筹 由于机制砂占比、预拌渗透率逐步提升,外加剂 2007~2017 年复合增速明显超过水泥熟料、水泥。外加剂、水泥熟料、水泥、商品混凝土 2007~2017 年复合增速分别为 12.7%、4.6%、5.5%、14.5%。1)机制砂替代天然砂, 提升外加剂需求、外加剂重要性凸显。

近年来天然砂供应长期不足,机制砂石逐渐成为我国建设用砂石的主要来源。砂石矿山数量逐年递减,2019 年大型砂石矿山占比仅为 14%。机制砂石逐步替代天然砂石,2019 年消费占比达 91%。随着机制砂应用的加大,需提高减水剂使用量、质量来保持混凝土性能。混凝土外加剂在产业链上的话语权逐步提升。此外,拌混凝土通过掺合外加剂,可使每立方米混凝土直接成本减少 15~20 元,节约水泥熟料的用量,保护城市环境。

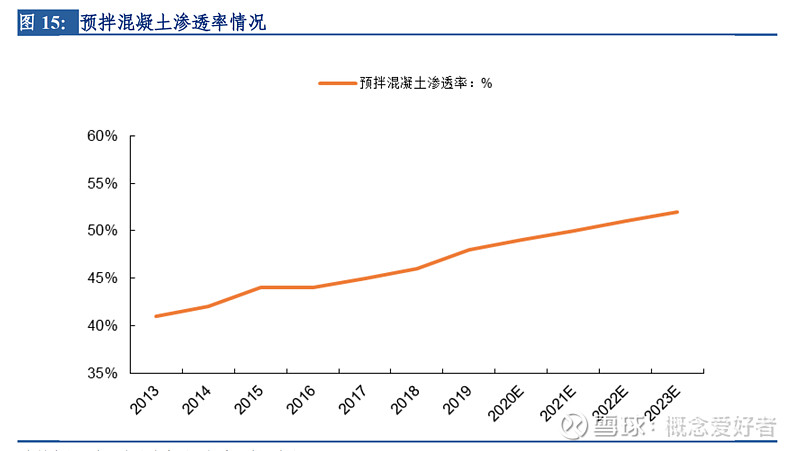

我国预拌混凝土比例(2019 年大约 48%)和发达国家(70%~90%)比还有提升空间, 可以推动减水剂市场平稳增长。2019 年预拌混凝土渗透率为 48%,预计2023 年将达到 52%,渗透率有望继续提升。

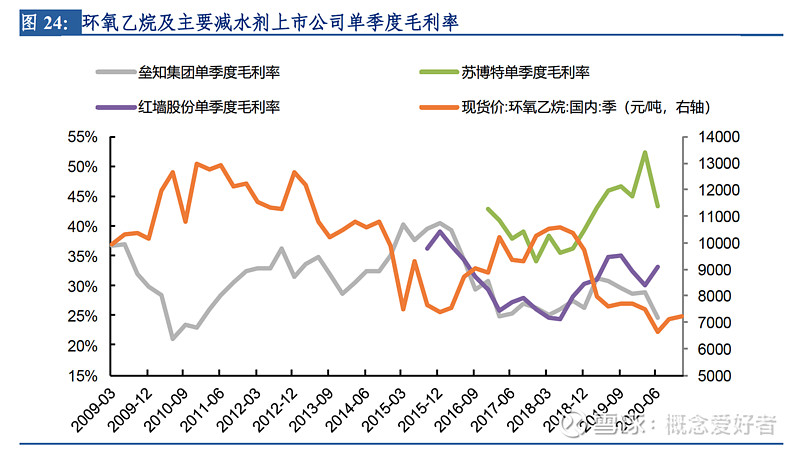

从历史数据来看,减水剂价格会伴随环氧乙烷价格波动而波动,但是相比于后者更稳定。因而,主要减水剂上市公司苏博特、垒知集团、红墙股份的单季度毛利率和环氧乙烷价格呈现负相关关系。年内环氧乙烷价格同比较弱,有望提升减水剂毛利率。

三:市场趋势:市场集中度有望提升,龙头首先受益

退城入园清退小企业,市场集中度有望持续提升。销售服务团队、各区域布局至关重要,行业属性不同于大宗化工企业。

国外减水剂龙头公司包括巴斯夫、西卡、格雷斯、花王等。国外这些公司的减水剂业务是公司业务的一部分,并不是主营减水剂业务的公司。内市场空间大、机制砂占比较高,有望产生一批减水剂专业公司。

四:相关上市公司

苏博特:研发、技术实力强劲,泰兴三期、四川大英项目释放产能增量。

垒知集团:公司业内排名快速增长,在建项目储备充足。

红墙股份:华南为核心,拓展全国市场。

其他主要参与公司:

浙江龙盛:染料龙头,构建“染料-中间体-硫酸-减水 剂”产业链;

海螺集团:下属海螺新材料 2018 年 5 月成立,海螺集团 2019 年外加剂销量 27.7 万吨;

佳维股份(新三板):2019 年聚羧酸减水剂收入 5222 万元,毛利率 26%;

弗克股份(新三板):2019 年外加剂收入 7180万元,毛利率 26%;

三楷深发(新三板):2019 年外加剂收入 4227 万元,毛利率 45%。

后记

除了热点梳理,那么对于老概来说,重点还是「专题系列」的整理和发布,目前进度如下:

行业报告我尽量和大家在专栏中分享,个股报告,太过于敏感,只能是在公众号的推文中进行发送了。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

@今日话题 $苏博特(SH603916)$ $垒知集团(SZ002398)$ $红墙股份(SZ002809)$