本文原载于微信公众号:概念爱好者

前言:近期推出的「专题」系列,得到很多朋友的关注,也给我很多鼓励和留言,在这里一并表示感谢,有乡亲问我第三个专题是啥,其实专题本身都不稀奇,而在于我观察的角度和提供的资料独特性。下一个专题大概率是5G产业,具体从哪个角度和大家分享,暂时保密,总之一定不会让大家失望。

今天发布的是「可再生能源专题」的第5篇行业报道,和大家分享景气光伏产业高景气之后带来的光伏玻璃机会,整个专题系列更新进度如下·:

行业报告我尽量和大家在专栏中分享,个股报告,太过于敏感,只能是在公众号的推文中进行发送了。

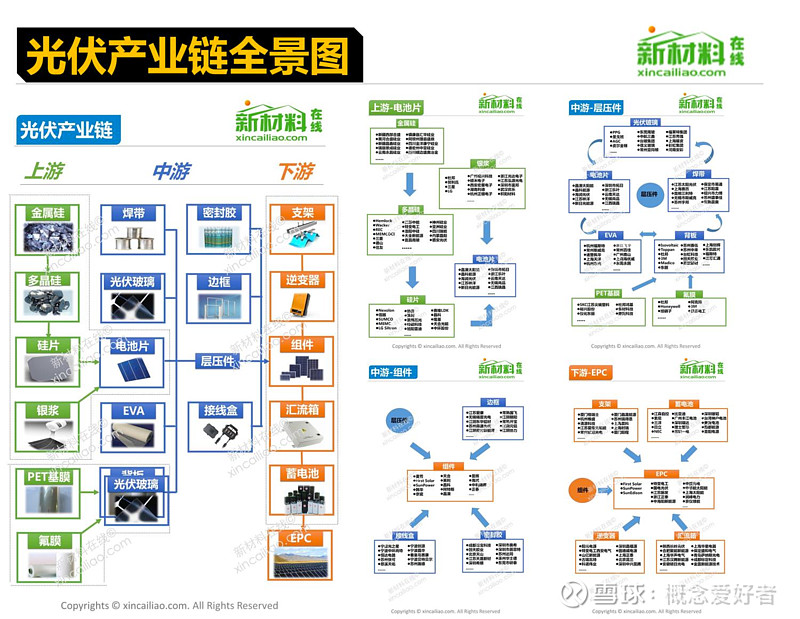

一,光伏产业链

从产业链可以看得出来,作为产业链中游的光伏玻璃是很重要的一个环节,而且是相对独立完善的部分。

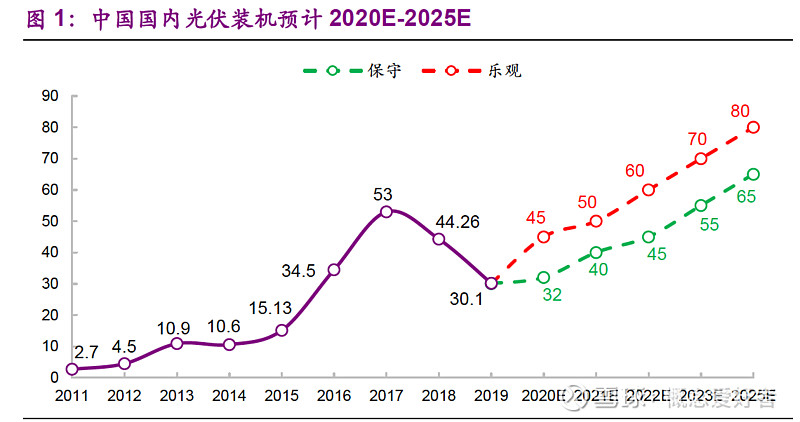

二,需求端:光伏装机全面向好,双玻趋势带动光伏玻璃需求加速提升。

(1)未来能源安全、清洁化转型将持续提高可再生能源的重要性,叠加平价后光伏行业将迎来更大发展,“十四五”期间全球光伏新增装机量仍将持续高速增长态势,为光伏玻璃需求的提升奠定基础;

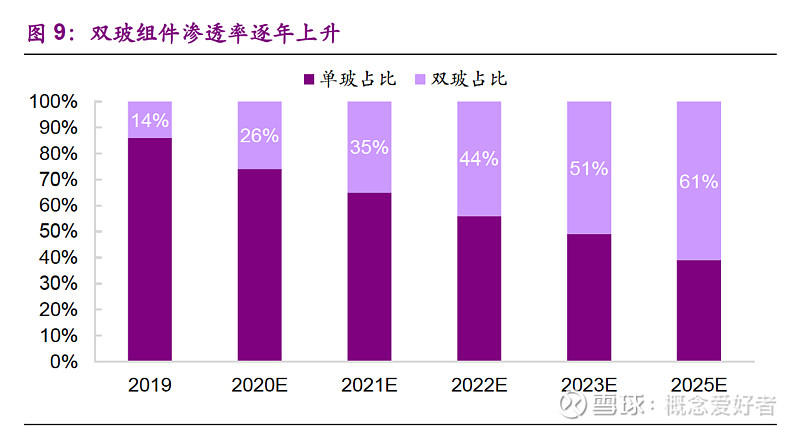

(2)双面双玻组件发电效率更高、生命周期长且衰减更慢、PID现象控制优异,同时在耐受性、阻燃性、环保等方面优于透明背板,其渗透率有望从2019年14%的份额增长至2020年的26%并持续提升,这也将进一步带动光伏玻璃需求(尤其是薄型玻璃)的持续提升。

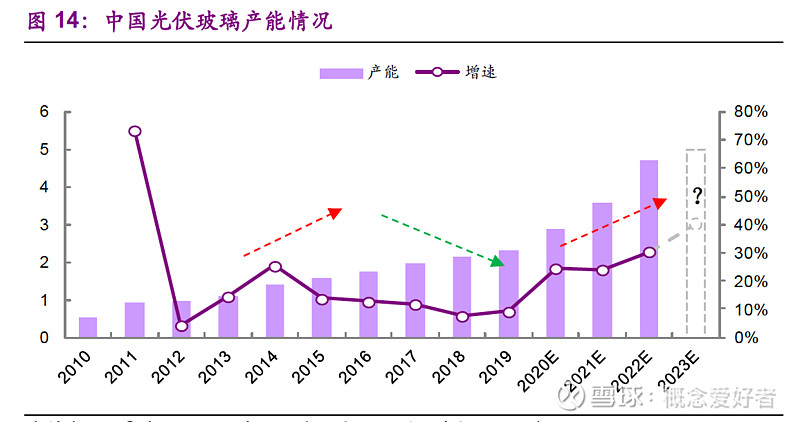

三,供给端:疫情影响下20年产能扩张有所放缓,关注“一刀切”政策情况。

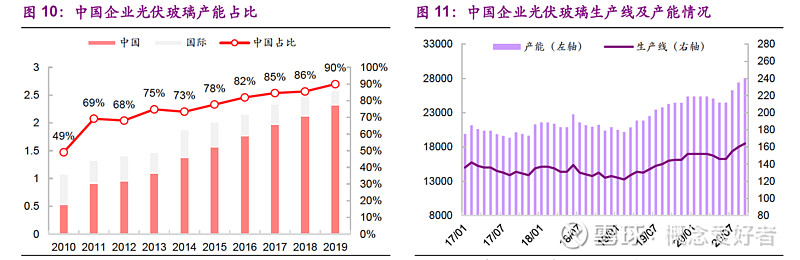

光伏行业整体前景长期向好,市场对光伏玻璃需求不断增加,在此背景下,以双龙头公司为主的光伏玻璃企业加速扩张产能,不断提高光伏玻璃供应能力,但受疫情影响2020年的产能扩张节奏有所放缓,Q3光伏玻璃供需错配,Q4仍将持续。

展望后市,国家先后多次发文明确严禁备案和新建扩大产能的平板玻璃建设项目,并于2020年初明确光伏玻璃项目亦属于产能置换的范围内,综合考虑产线的审批和建设周期(一般为2~3年),2023年及未来的光伏玻璃产能扩张节奏存在一定的不确定性,需持续关注政策走向。

四,市场现状:供需紧张推动价格提升,龙头公司强者恒强。

根据测算,需求端,2020/21年全球光伏玻璃的原片需求分别达847/1057万吨,对应理论年均日熔量达2.65/3.30万吨/日。

供给端,2020年光伏玻璃的有效产能供给预计仅能达到约2.48万吨/日,供不应求形势严峻推动价格提升;

总结:21年末/22年初有效产能供给有望达4.2万吨/日,供需形势有望在21年末/22年初得到缓解。在此过程中,龙头公司(信义光能、福莱特)正持续加大扩产力度,其在技术、资金、资源、布局等方面的优势将进一步扩大,市占率亦将持续提升。

五,投资逻辑

短期来看,供需错配形势下光伏玻璃价格仍将维持高位,2020Q4光伏玻璃“量价齐升”趋势延续。

长期来看,光伏行业的长期发展向好,叠加双玻组件渗透率趋势不减,光伏玻璃需求景气度有望维持在高位;同时,在“一刀切”政策影响下光伏玻璃未来的产能落地节奏仍有不确定性,供需紧张的形势有再次出现的可能,而龙头公司在技术、资金、资源、布局等多重优势的加持下有望进一步提升其市占率。

六,相关上市公司

福莱特、南玻A、亚玛顿、旗滨集团。

后记

这两天光伏的炒作明显有发散的迹象,如果注定光伏是这一轮的龙头,那么龙头的炒作一定会衍生到上下游,所以我会持续关注,大家也可以继续跟踪「可再生能源」这条主线,再说下,个股的深度报告只能是公众号(概念爱好者)推送,大家理解。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。