本文原载于微信公众号:概念爱好者

前言:最近很多朋友还希望我给展示下龙头系列个股,那么我也和平台方方面沟通下,只能说不要经常放,偶尔可以展示,所以今天给大家分享下,里面的内容都是我筛选过的。

当然你想要看全部的73家龙头系列个股,还得去我同名公众号查看,毕竟平台有规定,我不好多说。

一,业绩超预期的执念

随着市场逐渐成熟,投资者对业绩超预期公司关注度越来越高,东宏股份作为其中的佼佼者正受到诸多资金追逐。

东宏股份昨日晚间发布半年报,实现归属于上市公司股东净利润1.36亿元,同比增加41.02%,业绩超市场预期,公司转型效果显著得到验证。

二,机构持股

从机构资金动向来看,东宏股份二季度备受各大实力资金青睐,具体来看,基金持仓由一季度的0加速提升至1,263万股(流通股占比13.8%),同时社保基金四二三组合和瑞士联合银行集团(QFII)也新进公司前十大流通股东。公司筹码集中度也出现大幅提升,股东人数由3月31日的16,365户降至6月30日的12,762户。

东宏股份是国内复合管道龙头,下游应用包括给排水、工矿(煤矿为主)和燃气工程。其中给排水2019年营收贡献占比达54%,为公司最核心的业务领域,未来这块业务景气度向上概率大。

三,行业环境

水利部7月提出2020年至2022年重点推进1.29万亿重大水利工程建设,叠加近期洪水频发,水利建设补短板蓄势待发。东宏股份产品种类丰富,最大管材口径达到2.2米,具备如南水北调、引黄济临等大型水利工程项目经验,有助于公司承接水利投资带来的旺盛需求。

四,未来潜力

东宏股份积极推进原材料研发优化改进,是行业唯一在彩色阻燃抗静电技术方面突破的厂家,还在报告期内成功安装第一条PVC-UH生产线,有效对接市场对大口径承插口钢管的需求。

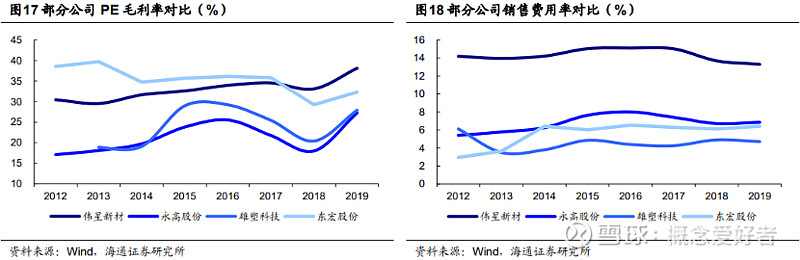

东宏股份盈利能力处于行业前列,费用控制的比较好。从公司近期的项目可行性研究报告可以看到,其PE类管材管件投资利润率超过30%,2020年3月底资产负债率仅18.13%,公司加杠杆空间大,未来成长潜力较大。

预计东宏股份2020/2021/2022年EPS分别为1.13元/1.50元/1.73元。