![]() 藏格矿业$藏格矿业(SZ000408)$$紫金矿业(SH601899)$ #有色金属板块继续狂飙# 是氯化钾,碳酸锂,铜三个矿产资源。氯化钾和碳酸锂是来自于藏格矿业本身对盐湖资源的综合开发。藏格矿业本身的生产基地是察尔汗卤水基地,卤水的主要成分以氯化钾为主,同时伴生碳酸锂,氯化镁,硼砂,钠,藏格矿业最开始只有单一的氯化钾,因此盈利能力弱,2018年藏格矿业决定延伸产业链,从生产氯化钾的废卤中提取碳酸锂,也就是盐湖提锂。

藏格矿业$藏格矿业(SZ000408)$$紫金矿业(SH601899)$ #有色金属板块继续狂飙# 是氯化钾,碳酸锂,铜三个矿产资源。氯化钾和碳酸锂是来自于藏格矿业本身对盐湖资源的综合开发。藏格矿业本身的生产基地是察尔汗卤水基地,卤水的主要成分以氯化钾为主,同时伴生碳酸锂,氯化镁,硼砂,钠,藏格矿业最开始只有单一的氯化钾,因此盈利能力弱,2018年藏格矿业决定延伸产业链,从生产氯化钾的废卤中提取碳酸锂,也就是盐湖提锂。

藏格矿业盐湖提锂生产的碳酸锂,相比锂辉石矿是提锂,和云母提锂成本优势很大,因为生产碳酸锂所需的卤水,本身就是藏格矿业生产钾肥后的排放废物,因此原料成本低,加上生产销售的所有成本,目前34000元每吨的碳酸锂成本,而采用锂辉石路线的天齐锂业和赣锋锂业,所有的成本加起来差不多十万元每吨的碳酸锂成本,因此去年四季度碳酸锂价格跌到11万左右时,天齐锂业和赣锋锂业已经开始大幅亏损,但藏格矿业的还是有超高的毛利率和好的盈利水平。因为碳酸锂的价格已经跌到了锂辉石路线的成本,再跌下去其他路线的厂商不盈利,也就可能控制产能了,因此合理的碳酸锂价格可能在10-15万左右,太高了下游的新能源企业也承受不了,按10-15万常态化下的碳酸锂价格,藏格矿业的碳酸锂吨利可能在6.6-11.6万之间,目前产能是1万吨每年,对应常态化下碳酸锂的利润可能是6.6亿-11.6亿左右。

藏格矿业本身的盐湖提锂技术也是领先的,藏格矿业拥有采矿权的目前是察尔汗盐湖,察尔汗盐湖东段和西段氯化钾和碳酸锂含量不一样,东段大幅低于西段,西段矿区碳酸锂的浓度是300PPM,东段只有50PPM,这种超低浓度的资源以前都是没什么工业开采价值,但是藏格矿业接手后,成了全球首家从超低浓度卤水中提取电池级碳酸锂的企业,并取得技术专利,在产能大幅低于盐湖股份,锂离子浓度只有盐湖股份六分之一的情况下,凭借96%以上超高的采收率和除杂技术,做到了电池级碳酸锂产品质量高于盐湖股份,生产成本低于盐湖股份。

今年也先于盐湖股份拿下了老挝400平方公里的氯化钾探矿权,目前已经探到4亿吨的氯化钾资源,未来还能继续提取氯化钾和碳酸锂,未来的产能扩张也有保障。

![]() 除了碳酸锂外,藏格矿业另一个最重要的资产就是铜矿,是参股的巨龙铜矿,这个铜矿在西藏,是原来藏格创始人肖永明旗下的另一重要资产,铜资源储量国内第一,也是全球最大的露天铜矿,铜资源超1000万吨,肖永明魄力十足,在已经是青海首富的时候,大举抵押审价,押注铜矿开发,但巨龙铜矿在高原地区,开发难度大,铜矿开发迟缓,肖永明还利用上市公司藏格矿业输血,但又赶上铜不景气,最终债务沉重,加上挪用资金和财务造假东窗事发,被证监会禁止进入证券市场,肖永明退出董事会,儿子肖宁和女儿肖瑶接手。同时作为证监会的处罚,肖永明要赔偿上市公司的挪用资金,因此只能把巨龙铜矿低价卖给上市公司,2019年肖永明为了抵偿占用上市公司的22.04亿资金,将巨龙铜业的37%股份,作价25.9亿卖给上市公司藏格矿业,同比承诺若扣非净利润低于设定值,就用现金对不足利润进行补偿。

除了碳酸锂外,藏格矿业另一个最重要的资产就是铜矿,是参股的巨龙铜矿,这个铜矿在西藏,是原来藏格创始人肖永明旗下的另一重要资产,铜资源储量国内第一,也是全球最大的露天铜矿,铜资源超1000万吨,肖永明魄力十足,在已经是青海首富的时候,大举抵押审价,押注铜矿开发,但巨龙铜矿在高原地区,开发难度大,铜矿开发迟缓,肖永明还利用上市公司藏格矿业输血,但又赶上铜不景气,最终债务沉重,加上挪用资金和财务造假东窗事发,被证监会禁止进入证券市场,肖永明退出董事会,儿子肖宁和女儿肖瑶接手。同时作为证监会的处罚,肖永明要赔偿上市公司的挪用资金,因此只能把巨龙铜矿低价卖给上市公司,2019年肖永明为了抵偿占用上市公司的22.04亿资金,将巨龙铜业的37%股份,作价25.9亿卖给上市公司藏格矿业,同比承诺若扣非净利润低于设定值,就用现金对不足利润进行补偿。

而2020年藏格矿业本身钾肥业务下滑,氯化钾价格下跌,巨龙铜业的也就缺乏了资金用于开采,因此在2020年6月,藏格矿业引入紫金矿业,紫金矿业出资38.83亿收购巨龙铜业51%股权,原本不是紫金矿业控股,但巨龙铜矿的开发需要资金,一起项目已经投资74亿,后续还要投72亿,超出了藏格的资金承受范围,因此给了紫金矿业控股权,由紫金矿业出钱主导开发,而紫金矿业也看上了这一个巨大的露天铜矿。

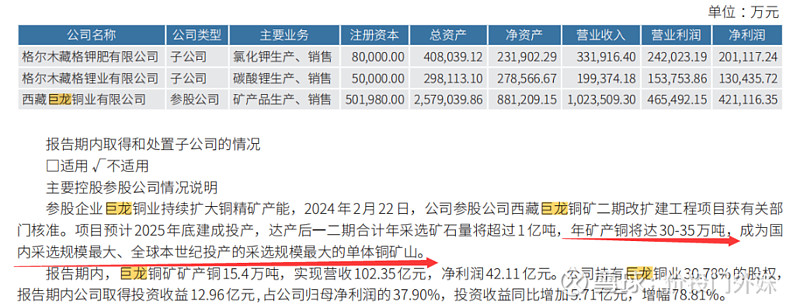

股权转让后,藏格矿业的成本也很低,2020年年中藏格矿业以25.9亿取得了巨龙铜矿37%股权,为保障紫金矿业50.1%的相对控股权,在其按取得股权的成本价向紫金矿业转让6.22%的股权后,仅以21.1亿代价取得了巨龙铜矿30.78%的股权。紫金矿业介入后,铜矿开采迅速,2021年铜矿就部分投产,2022年就试生产,2023年实现一期生产目标,年产铜金属15.4万吨,藏格矿业当年实现投资收益12.96亿,实现净利润12.63亿(取得现金分红4.62亿),占公司归母净利润37.9%。

今年巨龙铜业二期项目已经获相关部分批准,预计2025年底建成,建成后年产铜30-35万吨,相比较于现在产能翻倍,如果铜价不变,2025年二期建成投产后投资收益将在2023年基础上实现倍增,2025年后藏格矿业每年实现的投资收益将大幅高于当初持有股权的总投入。差不多每年巨龙铜业每年能贡献给藏格矿业投资收益30亿元左右。

同时二期的建成投产后,铜矿的开产年限会达到36年,比现在国内的铜企新建矿山的开采年限都长,2027年还会扩产三期铜矿,三期投产后年产铜金属会达到60万吨,相比二期再翻一倍,如果铜价中枢不变,2027年巨龙铜矿会贡献给藏格矿业投资收益60亿。而因为巨龙铜矿藏格矿业并不需要投入钱开发,因此基本能把钱用于分红,因此藏格矿业的分红比例也比较高,全年分了24亿,每股分1.6元,对应现在26.85的股价,股息率5.95%。

![]() 后续二期投产后,铜矿收益30亿,碳酸锂10亿,氯化钾有波动,5-10亿左右,2025年底二期投产后,年利润可能在40-50亿,目前424亿市值,对应PE10倍左右,全分红股息率就是10%左右,2027年三期投产后,铜矿收益60亿,加碳酸锂和氯化钾可能有80亿左右,对应目前就是5PE,也是比较低估的,主要的成长性也就是来自于巨龙铜矿的增长。

后续二期投产后,铜矿收益30亿,碳酸锂10亿,氯化钾有波动,5-10亿左右,2025年底二期投产后,年利润可能在40-50亿,目前424亿市值,对应PE10倍左右,全分红股息率就是10%左右,2027年三期投产后,铜矿收益60亿,加碳酸锂和氯化钾可能有80亿左右,对应目前就是5PE,也是比较低估的,主要的成长性也就是来自于巨龙铜矿的增长。

对藏格矿业有研究了解的,欢迎关注和多多交流~![]()