今日研究建发股份$建发股份(SH600153)$ $美凯龙(SH601828)$ #房地产开发# ,其属于高股息标的,建发股份如果按照去年的每股分0.8元,对应目前10.18元的股价是7.86%的股息率,但建发股份的主营业务并不是很稳定,大宗供应链业务主要是赚进出口毛差,虽然毛利率不高,但相对稳定,主要的风险来自于大宗商品套期保值做反,以及宏观经济的需求下降,从建发股份历史上的经营业绩看,大宗商品套期保值做反的概率小,大多还是正常的套期保值,影响供应链业务的主要是宏观的需求,2023年宏观需求偏弱,进出口贸易量减少,使得这块业务整体下滑了20%左右。

另一块则是房地产业务,房地产业务虽然营收占比不大,但是净利润占比高,达到了建发股份的一半。建发算是这几年相对比较好的房地产公司,因为本身国企信用稳定,同时供应链业务营收大,建发股份基本是用供应链业务来作为银行授信的基础,来完成保交楼。土储上,建发股份的土储主要集中在福建及周边地区,福建省外的主要是上海等地区,因此避开了这一轮地产回调最厉害的珠三角地区,相对而言损失不重,目前存量的土储上,福建占比39%,华东地区占比45%。按建发的信用度,完成保交楼保本的问题不大,不过根据身边的一些福建朋友的反馈,厦门等省内的房价也下调的厉害,买卖意愿也不强,从财报上看,建发的地产业务也确实在下滑缩水。这块业务可能不能抱太大期望。

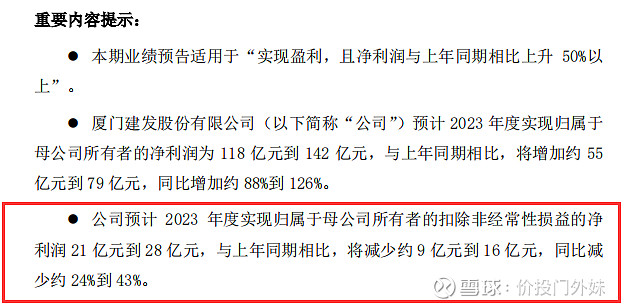

新业务上,则是建发股份入股了红星美凯龙,介入了家居卖场,因为入股的时候红星美凯龙是破净的,然后股份占比超过了30%,需要并表,使得并表后,建发股份的账面净资产和利润得到暴涨,使得年报业绩预告是增长的,但只是账面数据,实际上并没有现金流流入,这个属于非经常性损益,扣非净利润实际上还是相比上一年减少24%-43%。

因此股息率上也会下滑,按去年38%的分红率,扣非净利润21-28亿,分红在7.98-10.64亿,对应目前305亿的市值,股息率在2.61%-3.48%。如果建发股份管理层不想股息率太难看的话,应该会靠近上沿分红,分红10亿左右也是建发股份能支撑的实际分红,因为极限假设下,地产业务完全不盈利,刨除地产业务,供应链业务每年差不多就是10亿左右的现金流入,可以直接分供应链分部的现金流,因此建发股份底线分红应该是分10亿左右,对应股息率在3.28%左右,实际上并不高,如果建发愿意负债分红的话股息率会高一点,但这个不确定性就比较大,同时入股了红星美凯龙后,也带来了一些关联交易和关联债务,未来如果还需要从建发拿现金流的话,可能实际能分配的现金流还会不足10亿,因此整体看,作为的高息股的不确定性较大。