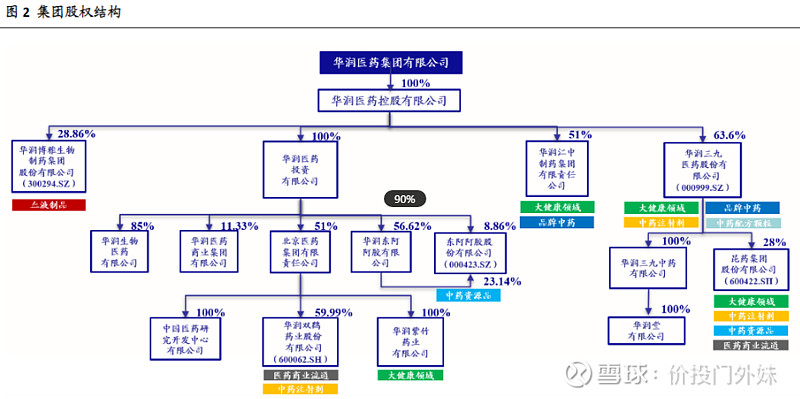

华润医药是中国第二大医药制造商、第一大非处方药制造商,同时还是中国第三大医药分销商。公司开始于2006年,华润集团受国务院国资委的委托,重组中国华源集团,因而取得北京医药集团50%的股份,之后陆陆续续整合了包括东阿阿胶、三九集团、江中集团、博雅生物、昆药集团等医药行业不同细分领域公司,最终成为涵盖中药、化学药、生物药、保健品、医药流通等行业的集团公司。

最近打算针对公司各个子公司及子公司所在行业地位进行深入的研究![]() 。

。

东阿阿胶是具有近百年历史的滋补品牌,前身是山东东阿阿胶厂,2004年被华润集团控股,而后装入华润医药表内。阿胶与人参、鹿茸并称为“滋补三宝”,最早在《神农本草经》上有记载为滋补上品,阿胶被列为国家非物质文化遗传,在我国有近3000年传承的历史。东阿阿胶目前主要有三款核心产品——阿胶块、复方阿胶浆和桃花姬阿胶糕。阿胶块是公司营收占比最大的核心单品,也是最接近从古至今流传下来的补血配方,大体上可以看做是保健品类。复方阿胶浆是国家保密配方,除阿胶外还配合了党参、山楂等其他补药,定位更接近于正儿八经的中药。桃花姬阿胶糕在大众零售市场看的比较多,大体上相当于阿胶块的平民版,主打的是普通消费市场。

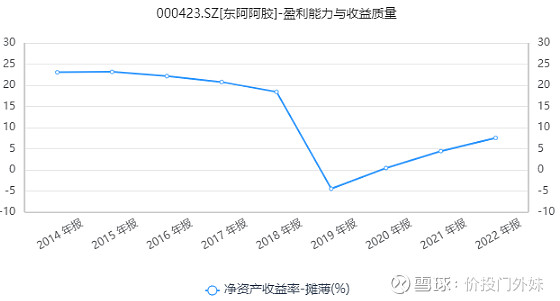

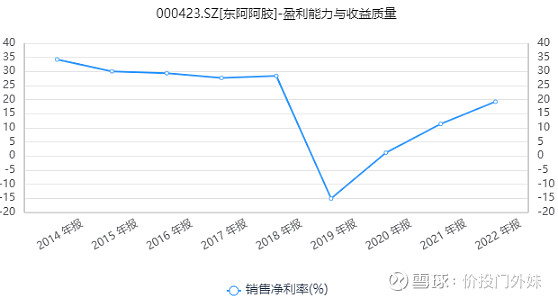

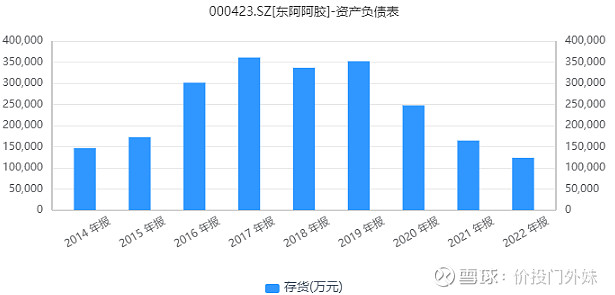

东阿阿胶的发展大致可以按照2019年作为节点分成两部分。2006年到2018年,一方面也是由于原材料价格的上涨,但更多的是公司的营销策略,这十年间公司不断的提高产品出厂价,历史最高的提价幅度达到60%一年,公司的利润也在这一阶段实现高速增长。而正是因为前期十年来不断的提价策略,导致终端的囤货现象严重,公司的库存压力在2019年相对于处在了一个临界点上,提价策略失效,公司销售收入出现断崖式的下降,公司在2019年也开始了一系列的改革措施,包括清理库存、优化营销策略、处置其他业务子公司、更聚焦在主业上,2020年以来公司的业绩也是在逐年好转。

从数据上看虽然公司目前的业绩情况相比于2019年之前仍存在较大的差距,但实际上业绩存在一定的失真。公司2019年以来,不断的通过控制发货量来降低终端的库存,换句话说目前业绩实际上是公司主动调节的结果。公司的品牌力大概率在产业链中具有相当的主动权,一个不恰当的比喻,可能相对于是直营渠道还未崛起前,格力电器对于经销商的话语权。因此,东阿阿胶具备较强的业绩调节的能力,这一点从公司之前的业绩表现情况也能看出一些,但目前主要的问题在于现阶段或者说2019年之后管理层对于未来经营目标的规划是什么?现阶段是否已经达到了相应的目标?

假设公司以存货水平的下降作为考核标准的话,目前最新的表内存货水平已经回到2014年(不过2014年相比于2013年存货增长率超过100%),大概率主动调节利润已经告一段落。而如果以盈利能力作为后续的考核标准,从目前的情况来看,公司的毛利率水平已经回到甚至超过2019年之前的水平,而净利率和ROE上相较于2019年之前的平均水平分别还有8-10个点和13-15个点的上升空间。从已知三个季度收入水平线性推测,公司全年的收入大概与2022年持平为40亿左右,按照公司预测2023年全年的利润在10亿左右的话,则净利率也大致回到2019年之前水平,预计后续公司的增长则主要取决于公司的定价是否调整以及以桃花姬阿胶糕为代表的普通消费品类的扩充。明天继续研究其他子公司业务。

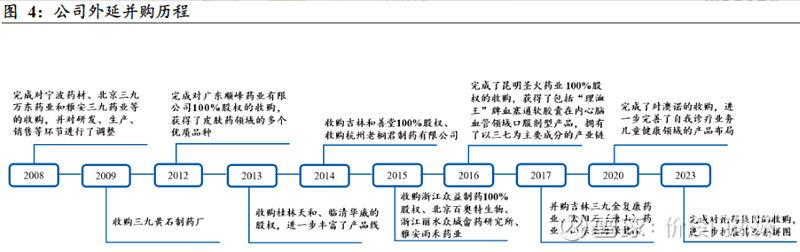

华润医药除东阿阿胶之外,旗下还有两家做品牌中药的企业,分别是华润三九和江中制药。华润三九是我国OTC药物生产和销售的龙头企业,连续多年位列我国非处方药协会发布的非处方药生产企业综合排名榜首,旗下“999”品牌的多款药物在其适应症的细分领域销量靠前,比如感冒中成药领域的999感冒灵颗粒、小儿感冒颗粒,胃药领域的三九胃泰,皮肤炎症领域的999皮炎平等都是家喻户晓、耳熟能详的药物。

公司的前身是深圳南方制药厂,当时经营的主要产品是赵新先先生(被誉为中药现代化之父)发明的三九胃泰、壮骨关节丸和正天丸三种中成药,而后因公司经营问题并并入华润之后通过不断的收并购,最终成为现在的涵盖感冒、胃肠、皮肤、肝胆、儿科、骨科、妇科等品类的非处方药龙头企业。

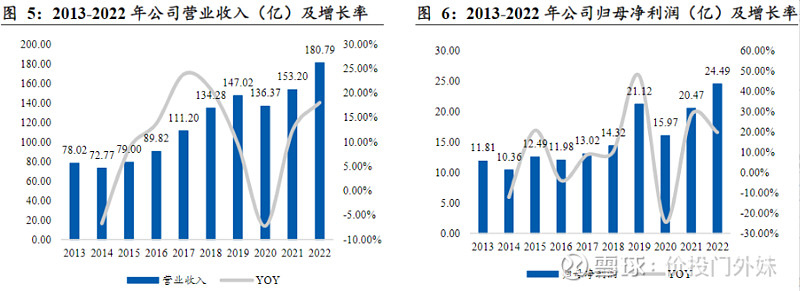

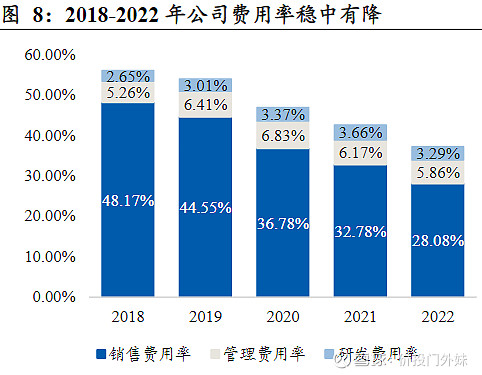

从公司的历史业绩情况来看,除2020年受疫情影响外,2014年到2022年均保持持续增长趋势;2023年公司的业绩预告情况净利润同样有差不多20%上下的增速。业绩的持续增长一方面受益于公司这些年来持续不断的收并购,另一方面也说明公司旗下品牌产品每年的销售情况均有较好的规模保证。比如说999感冒灵在OTC感冒药中的市占份额很高,基本上消费者去药店购买都认可这一品牌,这大概是早年公司在电视上投放广告后积累下来的品牌效应,形成品牌效应之后,公司近年来期间费用率持续下降,但并不影响公司产品销量。

虽然公司近年来向上发展的势头稳定,但其中也有疫情受益的影响。以2023年为例,疫情放开之后,无论是消费者还是政府和企业对于新冠的关注度都在下降,但去年能够明显感觉到的就是感冒患者的比例在上升。从公开信息的分析,这主要归咎于疫情三年戴口罩的习惯让群众物理隔离了感冒病毒的传染源,而放开之后由于物理防护的消失以及相关的自我免疫能力下降导致了感冒患者的增加。因此,对于感冒类药物营收占比差不多50%的企业来说,这几年营收端或多或少都受益于疫情,2024年及以后更长的时间来说,业绩上是否会有均值回归的过程还需要进一步的研究。以2019年作为参考的基准来说,公司的营收差不多在150亿左右,2022年并表了昆药集团之后大概增加80亿左右的营收。

昆药集团同样也是老字号的中成药公司,其特色在于依托云南丰富的植物资源,先后开发了青蒿、三七、天麻等植本植物特色重要,目前有“777”、“1381”、“1951”三大系列产品,三七系列产品主要适应症为心脑血管的血塞领域,血塞通是其独家秘方;1381则是围绕云南的草本植物推出的一系列单品包括消化系统领域的参芪健脾胃颗粒、妇科领域的舒肝颗粒、呼吸系统和咽喉科的清肺化痰丸等,与华润三九主品牌产品更多的存在互补的作用。从近年来的营收情况来看大概稳定在70-80亿元左右。

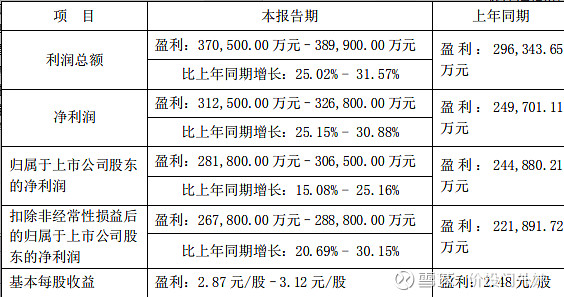

昆药集团业绩情况:

而从2023年前三季度的业绩线性预估的话,全年营收大概会在250亿上下,因此即使后续疫情的影响消失的情况下,对于华润三九的营收影响的比例大概也就是8%左右。因此参考公司旗下的几大主力品牌在相应细分市场的品牌效应来说,未来如果不出现大的收并购的情况下,整体的业绩水平大概率能够维持一个低位数的持续增长,如果相比于港股的华润医药的PE来说倒也处于合理范围内。且虽然公司由于多年的收并购积累了相比于其他中药企业更高的商誉和无形资产,但看公司这几年的收并购策略也基本都是对标“999”这种已经具备品牌效应的同行业非同细分领域的经营稳健企业,预计商誉暴雷的风险也不大。

明日继续研究华润旗下其它子公司,欢迎各位老大分享交流,感兴趣的可以关注我哦~