一、主营业务及行业概况

(一)主营业务

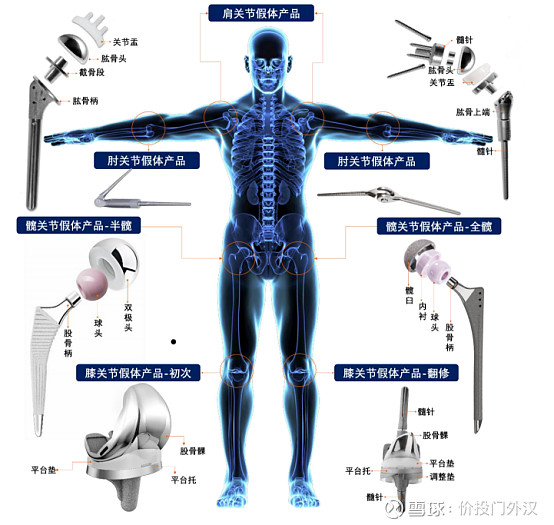

公司是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研 发、生产与销售。公司主要产品为关节假体产品及脊柱类植入产品,其中关节假 体产品涵盖髋、膝、肩、肘四大人体关节,脊柱类植入产品为脊柱内固定系统的 全系列产品组合。

公司在关节假体产品领域已建立起较高的品牌知名度,在国内具有较为领先 的市场地位。根据标点信息相关报告,春立医疗 2019 年占领我国关节类植入医 疗器械市场 8.96%的市场份额,在所有本土企业中排名第二、在中国所有关节假 体行业企业(包括国外企业)中排名第四。此外,公司无菌髋关节假体系统、无 菌膝关节假体系统、颈椎前路固定系统、CF 脊椎后路固定系统、颈椎后路固定 系统、融合器等多项产品通过欧盟 CE 认证(欧盟医疗器械产品认证)。

公司是国内领先的骨科医疗器械厂商,依据充分、定位准确。第一,从产品线来看,公司具备多元化的产品组合。公司主要产品包括关节 假体产品、脊柱类植入产品,适用于人体的不同部位,如髋关节、膝关节、肩关 节、肘关节、颈椎、胸椎、腰椎等。第二,从市场竞争力来看,公司关节类假体产品占营业收入的比重超过 95%, 而关节类假体产品占据了较大的国内市场份额。第三,从技术实力来看,截至 2021 年 6 月 30 日,公司拥有 179 项境内注册 专利,其中 20 项为发明专利;拥有低摩擦关节界面技术,个性化生物型股骨技 术,压配式生物髋臼技术,髋关节翻修假体填充技术,高抛光解剖胫骨平台技术 等 16 项核心技术。第四,从营销网络来看,公司庞大的经销网络涵盖全中国所有省份、直辖市 及自治区(不包括香港、澳门及台湾),且公司的销售网络已透过经销商涵盖上 述地区的多间医院。

公司的主要产品包括关节假体产品、脊柱类植入产品,适用于人体的不同部 位,如髋关节、膝关节、肩关节、肘关节、颈椎、胸椎、腰椎等。

采购模式上,公司主要采购内容包括三类:第一类为原材料,主要包括陶瓷毛 坯、钴毛坯、钛毛坯、聚乙烯等;第二类为能源动力;第三类为外协加工服务, 主要包括喷涂、基础机加工、灭菌等。公司设立采购部统筹负责原材料、外协服 务等的采购事宜,并制定了完善的工作流程以保障业务的高效运转。核心材料有依赖境外单一供应商的风险,公司陶瓷关节假体产品所用到的陶瓷球头、陶瓷内衬均自 CeramTec GmbH 采购。CeramTec GmbH 是一家总部位于德国的先进陶瓷材料供应商,包 括强生、施乐辉、史赛克、捷迈邦美、爱康医疗、春立医疗、威高骨科等在内的 主流国内外关节厂商均自该公司采购陶瓷材料。

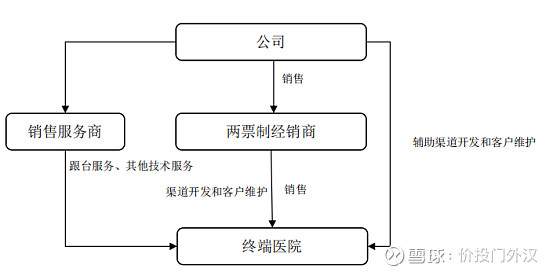

销售模式上,在“两票制”政策实施前,行业内企业大多主要采用经销模式进行销售, 实现研发、生产与终端销售的专业化分工,“两票制”政策实施后,传统的经销模式受到挑战, 销售服务商开始承担部分传统经销商的职责,医疗器械生产经营厂商、经销商/ 配送商及销售服务商共同参与完成产品销售及配套服务。公司主要产品的销售模式包括传统经销模式、两票制经销模式、配送商模式 和直销模式。报告期内,公司的销售模式以传统经销模式为主,随着“两票制” 的推行,近年来,公司两票制经销模式和配送商模式的收入逐年提升。

(二)行业概况

公司主要产品为关节假体产品及脊柱类植入产品。属于医疗器械行业。

骨科植入医疗器械是医疗器械重要细分行业之一,属于高值医用耗材类医疗 器械,因为长期植入人体,对人体的生命和健康有着重大影响,且价值通常较高, 按照我国医疗器械分类管理的规定,一般属于三类医疗器械。根据标点信息相关 报告,预计 2024 年我国骨科植入医疗器械市场规模约为 607 亿元,2019 年至 2024 年的年均复合增长率约为 14.51%。

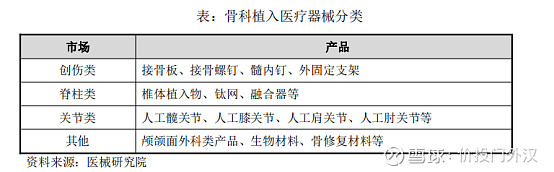

根据使用部位的不同,骨科植入医疗器械可以分为创伤类、脊柱类、关节类 和其他四大类。

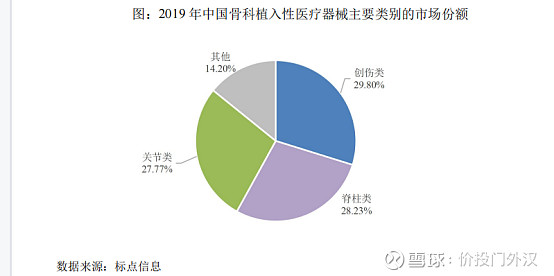

根据标点信息相关报告,2019 年我国骨科植入性医疗器械市场中,创伤类、 脊柱类、关节类细分市场合计占据 85.80%的市场份额;其中,创伤类为最大的 细分市场,占比 29.80%;脊柱类排名第二,占比 28.23%;关节类排名第三,占比 27.77%。

受益于日益增长的医疗需求,关节市场规模保持较快增长,根据标点信息相关报告,2018 年、2019 年我国关节类植入器械市场规模分别为 70 亿元、86 亿元,预计 2024 年我国关节类植入医疗器械市场规模约为 187 亿元,2019 年至 2024 年的年均复 合增长率约为 16.87%。由于关节类植入器械技术难度相对较高、生产工艺复杂、 植入人体后使用寿命较长,关节类植入器械市场目前主要以进口产品为主,国产产品占比较低。

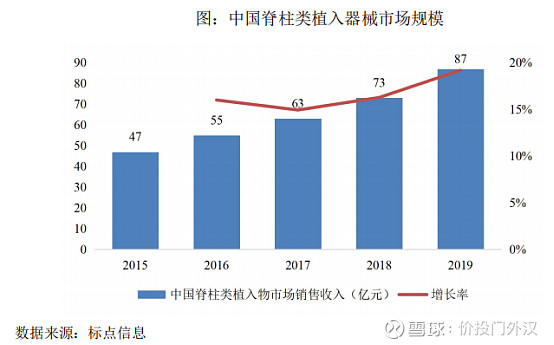

受益于医疗需求的不断增加、脊柱微创技术的发展,我国脊柱类植入医疗器 械的市场规模也在逐渐增长。根据标点信息相关报告,2018 年、2019 年我国脊 柱类医疗器械市场规模分别为 73 亿元、87 亿元,预计 2024 年我国脊柱类医疗 器械市场规模约为 171 亿元,2019 年至 2024 年的年均复合增长率约为14.42%。

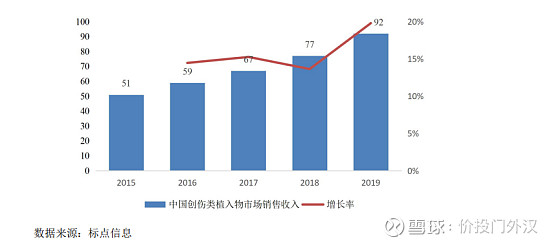

创伤类产品的生产技术较为成熟,市场开发较为充分,近年来保持较快增长。 根据标点信息相关报告,2018 年、2019 年我国创伤类植入器械市场规模分别为 77 亿元、92 亿元,预计 2024 年我国创伤类植入医疗器械市场规模约为 170 亿元, 2019 年至 2024 年的年均复合增长率约为 13.15%。

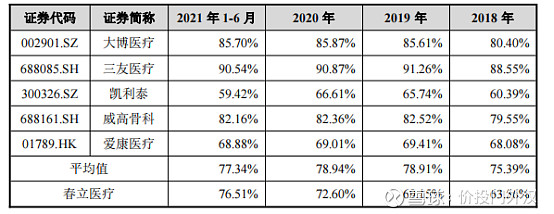

与同行业相比,公司毛利率水平位于同行业可比公司合理区间,略低 于大博医疗、三友医疗、威高骨科,略高于凯利泰,主要系产品结构差异所致。 2021 年上半年,发行人综合毛利率水平与可比公司平均值基本一致。

2018 年、2019 年、2020 年及 2021 年 1-6 月,公司综合毛利率分别为 63.56%、 69.15%、72.60%及 76.51%。爱康医疗与公司业务结构最为相近,其综合毛利率 分别为 68.08%、69.41%、69.01%及 68.88%,与公司报告期内的毛利率水平基本 一致。2018 年,公司综合毛利率略低于爱康医疗,主要系进口涂层采购量增加, 导致股骨柄、球头等细分产品成本上升导致;2019 年,公司毛利率有所回升, 主要是由于:第一,随着公司向喷涂厂商的采购量上升,与优瑞康等供应商议价 能力增强,喷涂采购价格有所下降;第二,陶瓷毛坯、金属毛坯的采购价较上年 回落,公司主要产品的成本降低。

三、估值分析

综合考虑,参考同业可比公司估值,给予35-40倍PE(TTM)估值,按近四个季度的净利3.22亿元计算,总市值合理区间为112.7-128.8亿元。按发行后总股本38428万股计算,对应每股价值区间为29.35-33.52元。