一、公司概况:

公司成立于1997年,原名为“温州市康宁精神康复医院”,2004年更名为“温州康宁医

院”。公司于2014年改制为温州康宁医院股份有限公司,并于2015年在香港联交所主板

上市,成为国内第一家精神专科医院上市公司。

集团总院温州康宁医院是目前国内唯一一家非公立三级甲等精神病专科医院、国家临床重点专科(精神病)单位、温州医科大学附属医院、跨省(全国)异地就医结算定点医院。

公司通过自建、并购等方式不断扩大医疗机构网络。2011年公司创办首家分支机构青田康宁医院。2016年公司创办集团首家老年病医院(温州怡宁老年医院)。2018年公司调整发展战略,集中优势力量发展自有医院业务,控制并逐步缩减医院管理业务的规模。同年,

公司自有医院数量由 10 家增至 18 家。2020年公司创办了温州市首家独立设置的互联网

医院(怡宁心理互联网医院),自有医院数据达到24家,2021年中报,自有医院达到25家。

图 1 康宁医院发展历程

二、管理层情况:

创始人叫管伟立,80年代卫校毕业生,毕业后没有去公立医院,选择创办了温州最早的自愿戒毒所,温州市戒毒中心,一度成为全国知名的自愿戒毒机构,后就被分配到温州精神病院做医生,但当时公立精神病院的状况很差,资金都流向大科室,精神科这种边缘领域得不到重视,医疗基础设施严重不足,诊疗方法也基本都是当疯子一样对待,在温州市精神病院从事临床工作的经历让他触动很深,希望精神病人被有尊严的治疗,所以管伟立选择出去办了民营的康宁精神康复医院。虽然国家在上世纪90年代已经开始支持民营资本办医院,但是精神科在当时还是一个“灰色领域”,大众对于这个领域普遍充满疑虑,起初他从市郊农户家租了个四合院开始了他心中理想的“精神科医院”试水,结果半年时间不到,他的20张床位的诊所就住满了,后在自身和社会需求共同作用下,康宁医院逐渐发展壮大。

图 2:管伟立

公司实控人为管伟立先生及王莲月女士,合计持有35%左右的股份。管伟立先生于1996年创办温州康宁医院,历任温州康宁医院执行董事兼院长、康宁医疗集团总经理,目前担任集团董事长,主要负责公司的整体业务运营及策略规划,具有丰富的业务和管理经验。

图 3:康宁医院股权架构图

9月17日,康宁医院发布的公告披露,股东广州德福股权投资基金合伙企业(有限合作)将其持有的康宁医院454万股内资股转让给温州金宁股权投资合伙企业(有限合伙)(“金宁基金”),金宁基金从而成为康宁医院6.09%的股东,而金宁基金的主要出资人系温州市政府的产业引导基金“温州转型升级产业基金”,温州政府引导基金的入局,表明温州康宁的业务发展和企业价值得到了政府部门的认可。

公司副总经理金伟原在温州卫生局任职,自1987年8月至2015年4月,一直于温州市卫生局任职,主要负责规划、财务、基建、物价、统计、设备、药品、耗材、社会办医等管理工作,其中于2009年4月至2015年4月,担任温州市卫生局规划财务处处长;于2002年3月至2009年3月,担任温州市卫生局办公室副主任兼计财处副处长。

图 4:金伟光

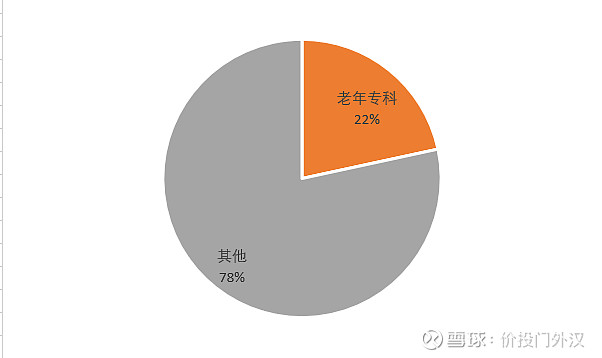

三、公司业务架构:精神专科+老年专科

康宁医院集团立足于浙江省,并将业务扩展至西南地区、环渤海地区、长三角地区、珠三角地区等区域,是中国最大的精神专科连锁集团。到2020年底,康宁医院集团旗下分院

已 30余家,其中有24家自有医院,包括1家独立设置的互联网医院(怡宁心理互联网医院)。截止2021年中报,自有医院达到25家。

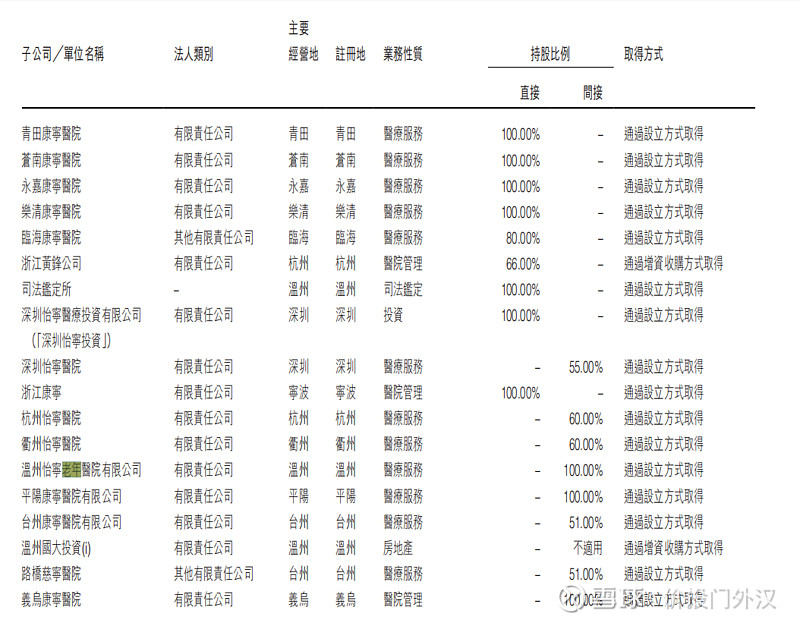

图 5 康宁医院旗下子公司

图 6:康宁医院旗下机构分布

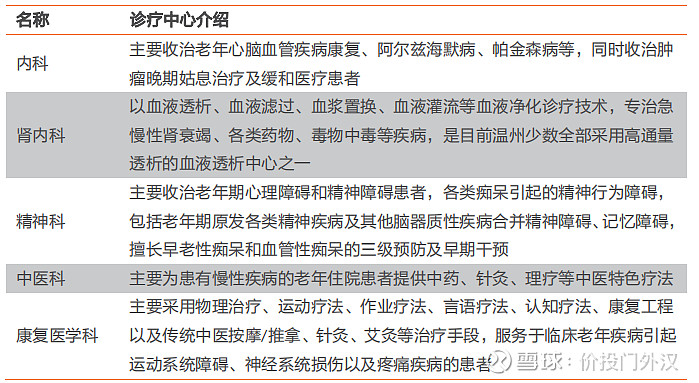

温州康宁医院共拥有 6 个诊疗中心:儿童青少年诊疗中心、睡眠诊疗中心、抑郁症诊疗中心、心理咨询与心理治疗中心、老年精神科和成瘾行为门诊,其中儿童青少年诊疗中心、

睡眠诊疗中心、抑郁症诊疗中心以及成瘾行为门诊均依托于浙江省重点学科行为医学科。

各诊疗中心于传统医学治疗的基础上增设心理治疗,服务年龄段涵盖儿童、青少年、成人

和老年人。

图 7:康宁医院业务

图 8:康宁医院各中心介绍

公司营业收入稳健增长,2016-2020年公司营业收入由4.15亿元增长至10.31亿元,年复合增长率为25.5%。收入主要来自于自有医院收入,2020年公司自有医院收入为9.78亿元,占公司总收入的95%。其中治疗和一般医疗服务收入7.56亿元(占比77%),药品销售收入2.23亿元(占比23%)。

图 9 康宁医院营收增速

公司是以自建+收购的方式拓展医疗网络,一方面加强精神专科医院建设,2015 年上市时,公司旗下拥有温州康宁医院、青田康宁医院、苍南康宁医院、永嘉康宁医院、乐清康宁医院5家自有医院。2016 年温州康宁医院、苍南康宁医院和永嘉康宁医院因床位拓展空间受限,床位增速放缓。2017 年温州康宁医院新大楼投入使用,最大可开放床位增加至1400 张,其硬件设施和环境达到世界领先水平。2019年苍南康宁医院搬迁至新大楼并开诊,新增床位 300 张,带动了医院业务规模迅速提升。2020年永嘉康宁医院与青田康宁医院实施了新院区迁建工程,永嘉康宁医院可开放床位增加至500张,青田康宁医院院部批准床位增加至 255 张。温州康宁医院于2020年新设儿童青少年心理健康中心和睡眠医学中心,中高端患者比例逐步增加。2021年2月1日温州康宁医院公司将与台州地区建设一家三级精神专科医院,建成后增加1008张床位。

另一方面重点发展老年专科医院,旗下第一家老年专科医院是温州怡宁老年医院,。医院位于温州市瓯海区娄桥街道中汇路 55 号,占地面积 35 亩,建筑面积4万平方米,目前核定床位400张。医院设有护理员培训基地,开设了内科、肾内科、精神科、中医科、康复医学科等临床科室,是全国老年精神疾病基层联盟成员单位、温州市老年期痴呆诊治联盟

成员单位、温州市康复医学专科联盟成员单位、温州市康复医学会老年痴呆康复专业委员

会主委单位。

图 10 温州怡宁医院

经过5年的发展,温州怡宁已成为温州最大的老年病医院,在区域老年人群中树立了良好口碑,甚至吸引了来自温州下辖的苍南、平阳、永嘉等地的老人前来就医。为方便更多老年人就近获得更好的医疗照护,自2019年起,集团又陆续在苍南、乐清、永嘉等分院开设了老年病房,并收购了老年康复型医院——温州慈宁医院。

旗下还有杭州怡宁医院,杭州怡宁医院成立于 2016 年 8 月,于 2017 年投入运营,医院位于余杭区五常街道辅助南路38号。杭州怡宁医院是一家以心理健康服务为主线,老年内科为基础,临床心理科和老年精神科为特色的中高端医疗机构,医院秉持医学、心理学“双模式”服务理念,提供传统药物治疗以及高质量的心理咨询、心理治疗、心理评估的非药物治疗和健康保健服务,并构建社会心理服务体系。

图 11 杭州怡宁医院业务

2021年,并购平阳长庚怡宁医院,前身为平阳长庚医院,创立于2005年,是一家按照二甲标准设置的综合性医院。自有土地20亩,建筑面积26000平米,实际运营床位约500张,2020年门诊量约为16万,营业收入1.2亿元。目前以老年康复为特色,开展内科、外科、妇科、康复科、血液透析、精神科等业务,为平阳、苍南、文成甚至闽北等地数百万群众提供了的基层医疗服务。目前集团内老年康复床位达到1800张,占集团运营床位的20%左右(截止2021年中报,集团总床位8328张)。

图 12:康宁医院床位构成

2020 年,康宁医院公司购买鹿城七都国际疗养中心项目土地使用权,拟建设鹿城七都国际康养中心。中心按二级老年病医院标准建设,设置床位300张,预计2023年投入使用。

2021 年 6 月 23 日龙湾怡宁医院有限公司旗下龙湾颐馨医疗康养服务中心项目正式奠基,设有床位384张。

财务分析

公司的主要收入来自于自有医院收入和药品销售收入,其中自有医院收入占比高,毛利率也较高,在30-40%左右。2019 年公司治疗和一般医疗服务毛利率下降13.6个百分点,主要由于医保控费导致住院平均每床日收入减少。自 2018 年起,药品销售收入毛利率不断下降,主要因为浙江省医保部门于 2018年4月1日调低了部分药品的支付标准,并于 2019 年 5 月 1 日执行全国药品最低价联动,进一步调低了部分药品支付标准。

图 13:集团各业务板块毛利率

公司自有床位使用率,整体在80%以上,2018 年由于8家新医院投入运营,公司自有医院的床位使用率下降至80.3%。

图 14:2015-2020 公司自有医院运营情况以及住院和门诊收入明细

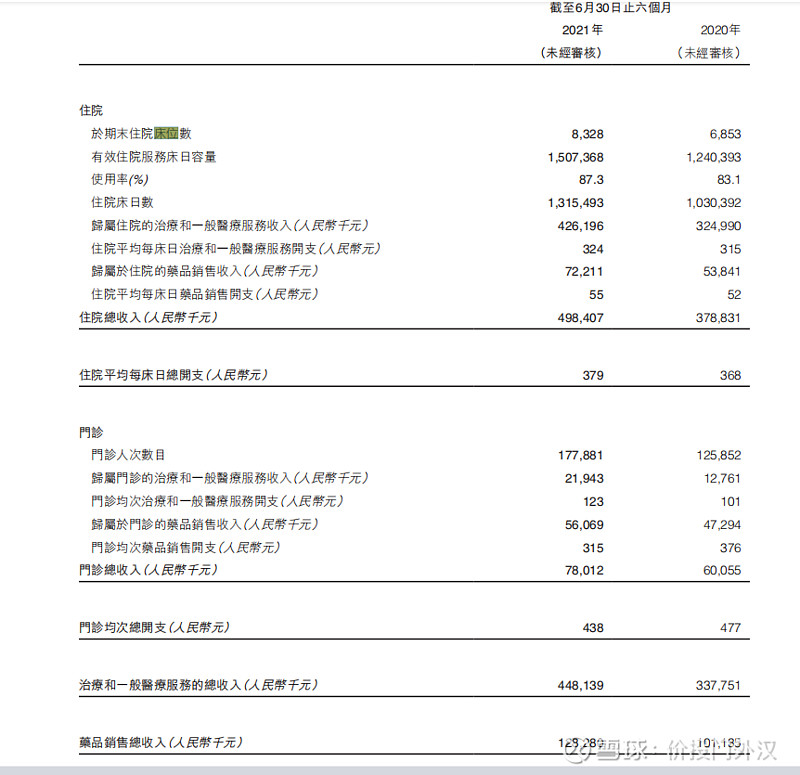

而2021年,得益于老年专科医院业务平稳度过爬坡期,业务规模进一步扩大,病床使用率达到了87.3%,实现收入6.2亿元,较2020年同期增加33.9%,其中自有医院运营收入5.76亿元,较2020年同期增加31.3%,自有医院住院平均每床日开支有所增长,带动自有医院毛利率增加至27.5%(截至2020年6月30日:26.3%),整体毛利比2020年同期增長31.5%。

图 15:2021年中报收入详细表

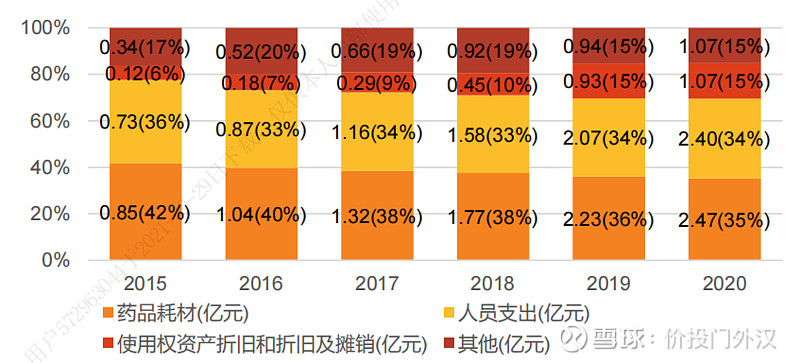

成本方面,主要是药品耗材和人员支出,2020年药品耗材占自有医院成本的比例为 35.3%,同比下降0.8个百分点,人员支出占自有医院成本的比例为34.3%,同比增加0.8个百分点,随着集采等政策的推进,药品耗材成本会不断降低。

图 16:自有医院成本构成

五、公司看点及总结

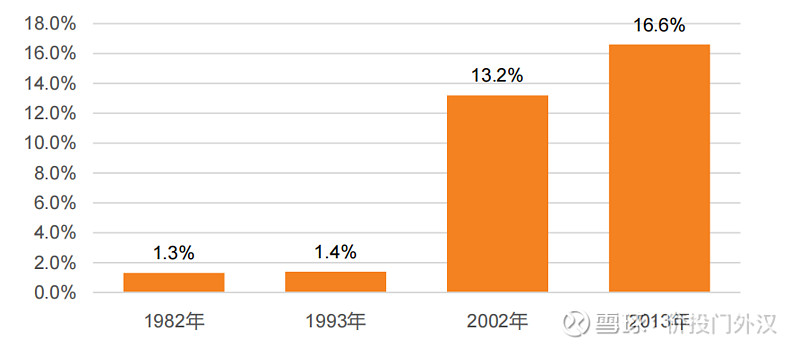

1、中国精神障碍患病率成上升趋势,根据北京大学第六医院黄悦勤教授团队在柳叶刀发布的研究报告,中国精神障碍患病率整体呈现上升趋势,2013年精神障碍终生患病率为

16.6%,高于1982年(1.3%)、1993 年(1.4%)和2002年(13.2%)。中国成人任意一种精神障碍(不含老年期痴呆)的终身患病率是16.57%,从病种来看,焦虑障碍患病率最高,12个月患病率为4.98%。广为人知的抑郁症是心境障碍的一种,后者患病率为4.06%,仅次于焦虑障碍,排名第二,其余依次为酒精药物使用障碍(1.94%)、间隙暴发性障碍(1.23%)、精神分裂症及其他精神病性障碍(0.61%)等;此外,65岁及以上老年期痴呆患病率为5.56%。

图 17:精神障碍患病率

中国卫生健康统计年鉴的数据显示,2015-2019年,中国精神病医院总收入由377亿元增长至 662 亿元,年复合增长率为15%。2019 年中国精神病医院入院人数为264万人,同比增长13.3%。2019年中国精神科门急诊诊疗人次为600万人次,同比增长12.2%。

2、老年专科医院不断拓展,老龄化趋势严重,康宁医院老年专科+精神专科双业务驱动的前景较大。

3、估值在医疗服务板块有优势,和康宁医院差不多估值的医院盈利能力没它强,大多甚至都没盈利,有盈利的医院估值又远超康宁医院,估值上有比价优势,康宁医院作为一个有连锁品牌效应且盈利的医院资产,再跌一跌就逼近净资产,有配置价值。

回A股上市,近期出售房地产业务,重启回A股上市,若回A成功,A+H两地上市,融资能力更强,有助于医院拓展。前一次未能过会的问询函是公司所管理医院未列入合并范围的原因,向其提供资金、收取管理服务费用是否属于分红的行为,是否符合会计准则的要求;是否涉及科室承包、租赁,是否符合相关法律法规的规定;是否存在关联方替发行人承担成本、费用以及其他向发行人输送利益的情形等。这一次股东投资的医院已经收购,托管医院业务已经剥离,大部分为自有医院,房地产业务在出售,温州产投基金入股,过会的概率可能会大一点。

5、公司目前回调到强支撑位附近,按公司床位复合增速23%加上每年3%床位收入增长估算,2021年预计8820万元左右净利润,可比公司(海吉亚,爱帝宫)平均PE为59倍,给与40倍估值,对应的价格48-50元左右,而如果随着医院的逐步建成度过爬坡期,净利率还会不断提升,利润水平可能还会有不断改善。

图 18:康宁医院走势图

六、风险点

1、医疗事故风险

2、回A上市失败风险