【主营业务】 $和达科技(SH688296)$ 是一家专注于水务领域信息化建设的整体解决方案提供商,致力于综合运用物联网、大数据、边缘计算等新一代信息技术提升水务行业的信息化、智能化水平,为水务行业落实国家节水行动计划、防治水污染、提高服务水平提供支持,保障国家水安全。

【整体分析】和达科技是做水务信息化解决方案的,产品布局以数据采集、传输、存储、处理以及智

能分析为核心,建立从感知层到SAAS平台的结构体系。

感知层通过智能感传终端采集水质、流量、水压、水位等信息,为业务应用层及分析决策层提供工况数据;数据传输层应用以太网、2/3/4G、NB-IoT、LoRa等传输技术,实现数据安全、稳定传输;数据中心层以数据为纽带连通各个应用系统,实现数据标准化,提升数据质量,规范系统之间的数据交换和共享机制;业务应用层主要利用各种水务管理系统对采集的水务数据进行分析,实现水务企业生产运行、供水调度、水质监测、漏损控制、水量计量、设备管理等关键业务的信息化管理;分析决策层通过分析决策软件对企业实时生产数据、视频监控数据、设备状态数据等相关数据进行集中管理、统计分析、数据挖掘,为管理者分析决策提供支撑;度量云 SaaS 平台提供在线软件服务,支撑水务企业生产运行、供水调度、漏损控制等业务工作的快速开展,同时为其提供托管、部署及数据接入等服务。

目前,行业内从事水务信息化服务的企业主要分为两个类型,一类是以仪器仪表和自动供水设备等水务信息化硬件产品为核心产品及主要收入来源的设备生产商,通过设备与信息化技术融合为水务企业客户提供水务信息化服务,这类企业以上市公司新天科技、威派格为代表;另一类是以自主研发水务信息系统软件为核心产品的专业领域软件企业,即通过自主研发的软件系统、嵌入式软件智能终端集成外采的传感器、仪器仪表及自动化设备为水务企业提供水务信息服务,该类企业以发行人、 $三高股份(OC831691)$ 、 $易维科技(OC430261)$ 为代表。这两类软硬件生产企业目前主要是合作关系,完整的水务信息化系统是由水务信息系统、数据采集传输终端以及各种智慧设备组成的集成系统。例如水表生产企业需要采购软件企业的信息系统与自主生产的智能表为水务企业客户组建集成水务信息系统,或采购软件企业生产的嵌入式软件智能感传终端采集仪表数据并上传系统。

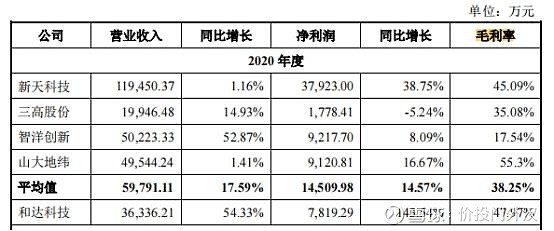

目前水务信息化行业的上市企业主要是水务信息化硬件生产商,该类企业的收入规模强于水务信息化软件开发商。目前,尚未有像和达科技一样以水务软件(或嵌入式软件)为核心产品及主要收入来源的水务信息化上市公司。也因此,水务信息化硬件生产商发挥其资本优势、客户渠道优势,通过组建软件事业部门或收购专业领域的软件开发商加入水务信息化软件领域的竞争。例如,威派格通过收购股份的方式,成为了三高股份的第一大股东;新天科技非公开发行募集资金建设智慧水务云服务平台项目;基本每家智能表生产企业均有自己的软件事业部门或软件开发子公司。相较而言,水务信息化软件开发企业很少自主研发仪器仪表及自动化设备,该些企业主要通过为其他公用事业领域客户提供软件及信息系统开发服务以拓展业务。

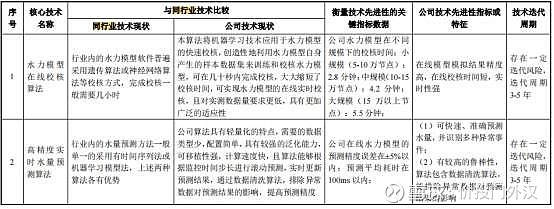

而作为软件商的优势和达科技在算法上有显著优势,在水力模型以及高精度实时水量测算等误差较小,速度较快,显著领先于同行,且比硬件厂商的成本低,因此毛利率高于同行。

但整体看,水务信息化的行业空间和增速较小,很多是地方企业运行,没有全国化的壁垒,且硬件厂商占据市场后,在存量市场的议价能力比软件厂商强,市场给予的估值也不够,不建议关注。

【估值区间】根据同行业可比公司目前平均市盈率区间30-40倍,给与一定的新股溢价和目前炒作概念溢价,可能的市盈率区间40-45倍,2020年净利润0.77亿,对应的总市值合理区间为 30.8-34.65亿元,按发行后股本上限1.07亿股计算,对应的每股价值区间为<28.79-32.38元>。

【新股评级】B