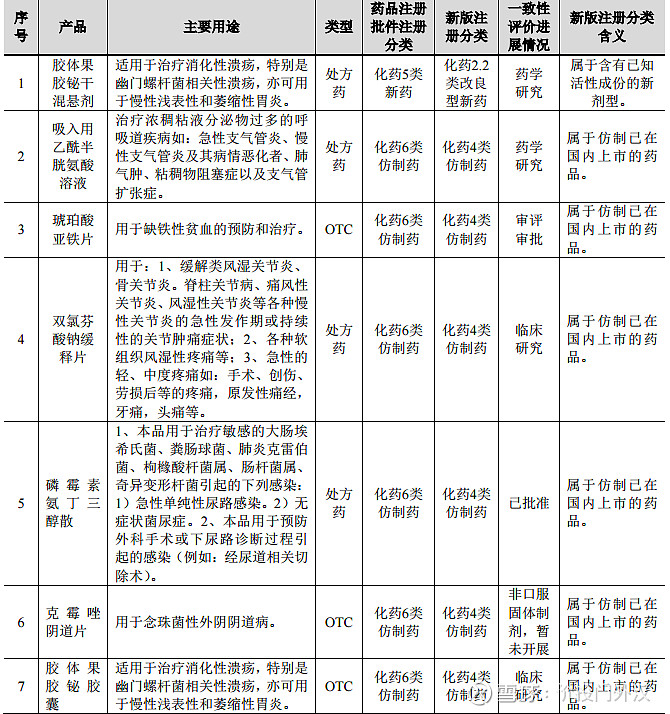

【主营业务】 $华纳药厂(SH688799)$ 主营业务是化学原料药、化学药制剂和中药制剂,产品主要分布在消化、呼吸、抗感染等领域。目前,公司已取得化学药物制剂注册批件 38 个、中药制剂 19 个注册批件和化学原料药注册备案登记号为 A 的产品 30 个,产品涵盖消化、呼吸、抗感染等重点治疗领域。拥有独家制剂品种 1 个:多库酯钠片;独家剂型品种 4 个:法罗培南钠颗粒、盐酸甲氯芬酯分散片、人参蜂王浆咀嚼片、金鸡分散片;一致性评价过评产品 4 个:蒙脱石散、聚乙二醇 4000 散、磷霉素氨丁三醇散(首家过评)、枸橼酸铋钾胶囊(首家过评);有 35 个药品被列入国家医保目录;有 14 个药品被列入国家基本药物目录。蒙脱石散、聚乙二醇 4000散两个品种入围国家集采目录并中标。公司主要的产品如下:

公司的研发管线较为丰富,在研产品 58 个,其中 1 类创新药 3 个(包括 1 个 1 类创新药处于临床试验阶段),2 类改良型新药 3 个(其中多库酯钠颗粒已受理审评、恩替卡韦颗粒在研高端化学药被纳入优先审评)。另外,公司还有 13 个品种正在进行仿制药一致性评价工作,预计在 2021 年年内可完成 5 项以上仿制药产品的一致性评价申报。

【财务表现】2017-2020年,公司年营业收入分别为 37,487.42 万元、61,324.81 万元、82,464.89 万元和 95,062.84 万元,呈逐年增长趋势。从规模上看,制剂类产品销售收入一直是公司主营业务收入的主要来源,占比均在 73%以上。制剂类产品中,消化系统类产品 2017-2019 年度的收入分别为 14,054.41 万元、20,337.28万元、25,351.21 万元,年均复合增长率为 34.31%,消化系统类产品为公司的主打制剂类产品,其收入增长较快,占比较高,竞争力强,主要原因一是该类产品线比较齐全,且大部分产品均已纳入医保范围,产品市场容量大、市场地位比较稳固;二是公司致力于在消化领域建立专业化的推广服务团队,与中华医学会消化病学分会、中华医学会消化病学分会幽门螺杆菌学组、中华医学会消化内镜学分会等专业学术团体开展多层面的合作,使公司产品专业信息得到准确、有效的专递,产品覆盖的医疗终端数量逐渐增加。原料药及中间体的收入占比为 15%~26%,主要由子公司手性药物贡献,伴随手性药物基地投产和市场开拓,原料药及中间体业务收入在报告期内逐年上升。

【竞争格局】公司的核心产品主要涵盖消化和抗感染领域,从各个领域的市场格局来看:

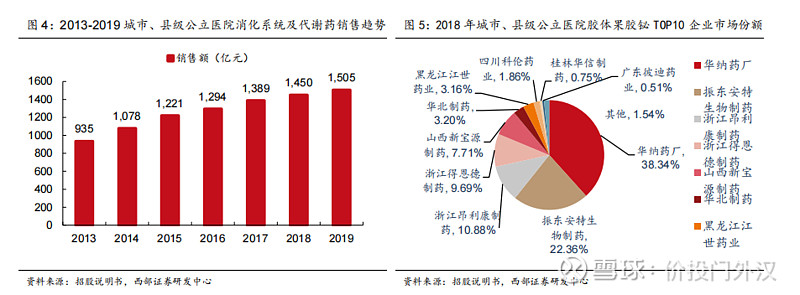

(1)消化系统用药:我国医院消化系统疾病就医出院人数自 2007 年 105.07 万人上升至 2018 年 902.14 万人,消化系统药品需求呈上升态势。据米内网统计,2013 年至 2019 年我国城市、县级公立医院消化系统及代谢药合计销售额由 935 亿元增长至 1,505 亿元,2019 年占我国城市、县级公立医院化学药合计销售额 15.35%。

公司在消化系统用药主要布局铋剂产品,拥有胶体果胶铋胶囊和胶体果胶铋干混悬液两种剂型。根据米内网数据,2018 年,公司在全国城市、县级公立医院中胶体果胶铋市场占有率为38.34%,排名第一。同时,公司也在布局其他铋剂产品,例如枸橼酸铋钾胶囊,该产品已获得国内首家过评,将可能取得更大的市场份额。

公司也有质子泵抑制剂(PPI)类产品,有泮托拉唑钠肠溶片、胶囊、兰索拉唑肠溶片等,但这几个产品尽管在医院市场的占有率不高,不过在 OTC 终端市场有了较好的覆盖。特别是泮托拉唑钠原料药,公司生产销售在国内居于领先水平,质量、成本均有较好的竞争力。随着泮托拉唑钠肠溶片、兰索拉唑肠溶片一致性评价工作的推进,可望在未来市场格局中赢得更多的市场机会。

公司肠道产品如蒙脱石散、聚乙二醇 4000 散、多库酯钠片等也是各具特色:三个产品均具有不吸收、通过物理机制发挥作用,安全性高、疗效确切的特点;蒙脱石散是治疗腹泻的经典药物,多库酯钠片、聚乙二醇 4000 散是治疗便秘的经典药物;多库酯钠片影响粪便的形成,对抗干结、软化粪便;聚乙二醇 4000散通过增加肠道水分潴留促进排便。均有良好的市场前景。蒙脱石散、聚乙二醇4000 散两项产品随着入围国家集采目录而未来将有一定的发展机遇。

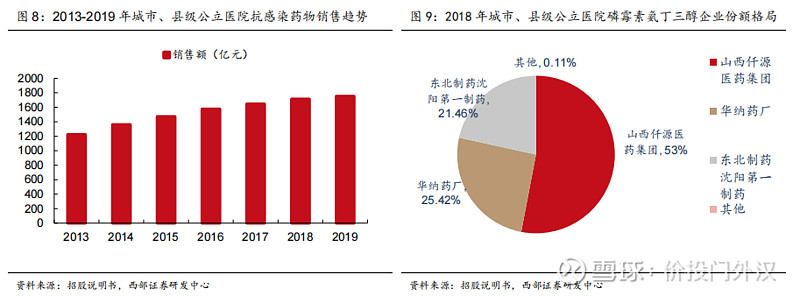

(2)抗感染用药:近年来在国家治理抗生素滥用的大背景下,中国抗感染药物市场规模增速也有所放缓,但抗感染类药物一直是我国最大类的用药,具有用药人数众多、市场规模大的特点。根据米内网的统计数据,2013 年至 2019 年我国城市、县级公立医院全身用抗感染类药物销售由 1,222.63 亿元增至 1,751.57 亿元。公司已有四个抗菌类药物上市销售,包括磷霉素氨丁三醇散、法罗培南钠颗粒、克霉唑阴道片、左奥硝唑片。其中磷霉素氨丁三醇散2018 年,公司在全国城市、县级公立医院中磷霉素氨丁三醇市场占有率为 25.42%,排名第二,而山西 $仟源医药(SZ300254)$ 集团的市占率为第一,达到 53%。

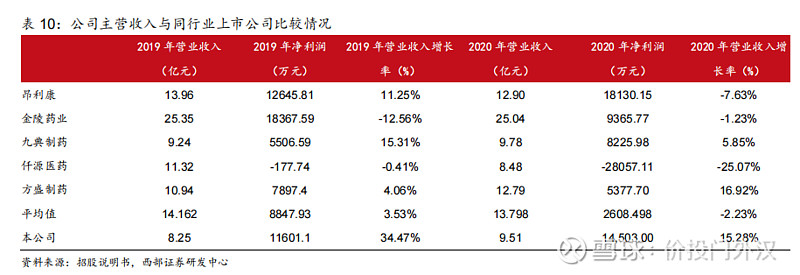

【对比分析】由于公司的主要产品为药物制剂,所以选取仟源医药、 $金陵药业(SZ000919)$ 、方盛制药、九典制药、昂利康为公司的可比公司。从营收规模来看,公司小于可比公司的平均水平,主要由于相较于同行业公司,公司的资产规模、经营规模均存在一定差距,受制于产能有限和缺乏资金进行营销网络

建设,公司具有一定市场优势的核心品种不多,且现有资金、人才实力尚不足以支持不同重大创新产品的持续高额研发投入。不过从营业收入增长率和净利润水平来看是高于同行业公司,发展形势良好。

整体来看,公司的基本面不错,主要消化类制剂产品在国内医院市占率第一,抗感染类药物的市占率也是前三,产品线较为丰富,也有多个产品通过一致性评价,未来有望进入集采,进一步扩大市场份额。不过目前我国化药市场容量大,生产企业数量众多,市场竞争激烈,公司目前规模不大,具有一定竞争优势的核心产品也不多,要想进一步扩大市场地位难度较大,未来还要看公司的研发进度和集采情况。建议可以跟进关注。

【估值区间】根据同行业可比公司近一个月平均市盈率约为37.01倍,给予上市科创板新股一定的溢价,预估华纳药厂上市后的炒作市盈率(TTM)区间为40-55倍,总市值区间为58.00-79.75亿元,按发行后总股本9380万股计算,对应每股价格区间为<61.83-85.02元>。

【新股评级】A-