一、基本信息

1.1 公司简介

$瑞昌国际控股(01334)$ ,成立于1994年,是⼀家总部设于中国河南省的⽯油炼制及⽯化设备制造商,主要从事制造及销售⽯油炼制及⽯化设备,并且通过公司⽣产的设备及/或配套设施向客户提供安装服务,如电⽓装设⼯程及机械装设⼯程。

根据弗若斯特沙利⽂报告,按2023年的收益计,公司是中国⽯油炼制及⽯化运营的第三⼤催化裂化设备制造商,市场份额约为7.6%;按2023年的收益计,公司是中国⽯油炼制及⽯化运营的第⼆⼤硫回收设备及挥发性有机化合物焚烧设备制造商,市场份额约为3.4%。

1.2 招股信息

二、基本面分析

2.1 财务数据

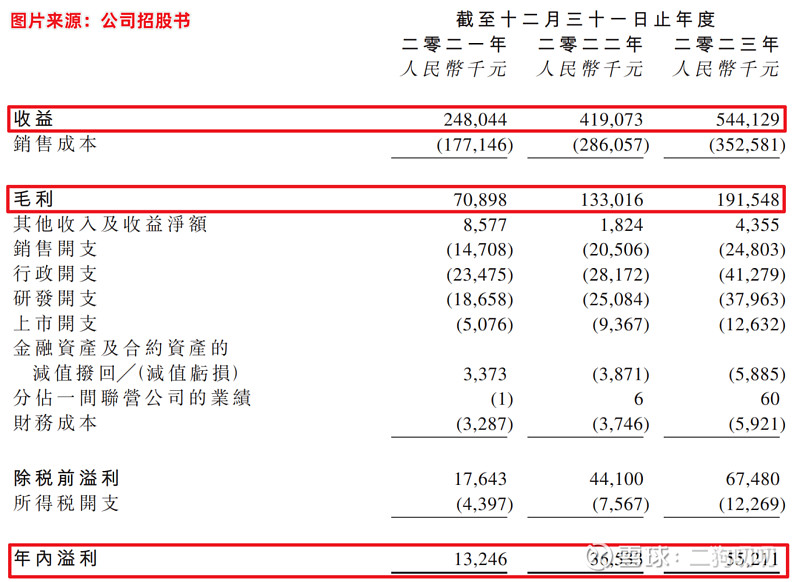

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为2.48亿元、4.19亿元、5.44亿元,年复合增长率为48%,公司目前呈现出爆炸式增长,不过全球⽯油炼制及⽯化设备市场发展年复合增长率只有8.1%。

利润方面:公司在2021年、2022年、2023年毛利润分别为0.71亿元、1.33亿元、1.92亿元,期间毛利率分别为28.6%、31.7%、35.3%,公司毛利率表现还是可圈可点,连续三年逐步提升。净利润分别为0.13亿元、0.37亿元、0.55亿元,复合增长率达到104.16%,三年净利润增幅超3倍。

2.2 行业发展

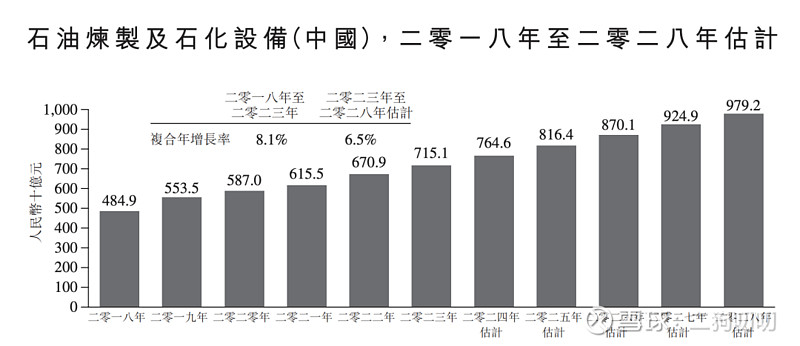

中国石油炼制及石化设备市场庞大,其市场规模由2018年的人民币4849亿元增加至2023年的人民币7151亿元,复合年增长率约为8.1%。

随著中国石油炼制能力日盛及石化行业的快速发展,预测该市场于2023年至2028年将按复合年增长率约6.5%增长,于2028年将达到人民币9792亿元。

2.3 公司地位

中国整体石油炼制及石化设备市场分散,于2023年,市场上有超过40000名石油炼制及石化设备制造商,石油炼制及石化设备多达过百种。

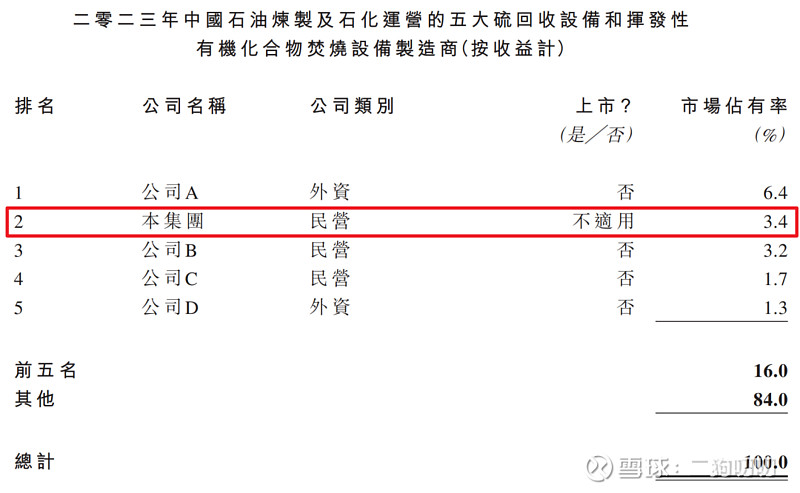

(1)以石油炼制及石化运营的硫回收设备和挥发性有机化合物焚烧设备的制造商市场进行统计,按收益计,前五名市场业者占市场总量的约16.0%。市场上约有1,000名业者。公司于2023年排行第二,所占市场份额约为3.4%

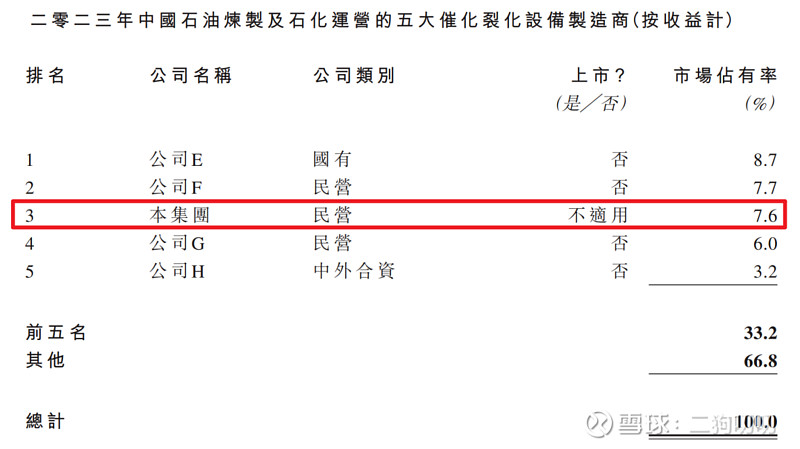

(2)以石油炼制及石化运营的催化裂化设备制造商市场进行统计,按收益计,前五名市场业者占市场总量的约33.2%。市场上约有1000名业者。公司于2023年约占市场7.6%份额,排行第三。

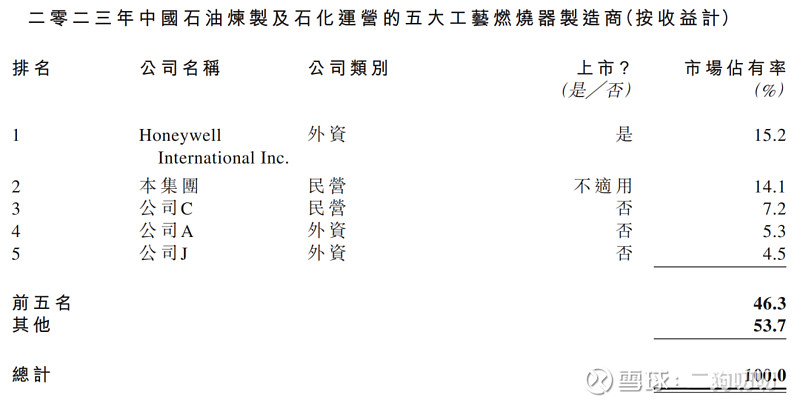

(3)以石油炼制及石化运营的工艺燃烧器制造商的市场进行统计,按收益计,前五名市场业者占市场总量的约46.3%。市场上约有200名业者。公司于2023年排行第二,市场份额约为14.1%。

2.4 业务板块

公司业务主要制造及销售石油炼制及石化设备。

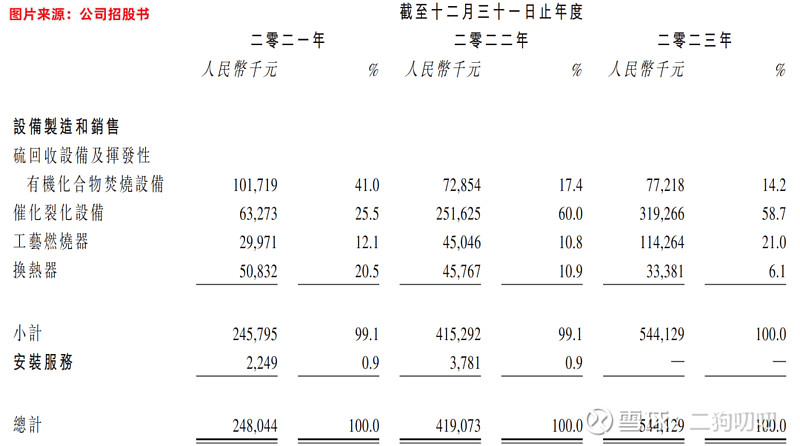

公司按合约方式根据客户的规格及要求定制产品,产品分为四个类别:硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器、换热器。

根据公司招股书,2021年时,公司的核心业务是硫回收设备及挥发性有机化合物焚烧设备,其营收占比达到了41.0%。但是到了2022年和2023年,该业务营收出现了大幅下降,营收占比降至14.2%。

不过催化裂化设备的收入连续增长,成为了公司业绩最大贡献力量,2023年的收入占比达到58.7%,占据了半壁江山。

三、基石及保荐人分析

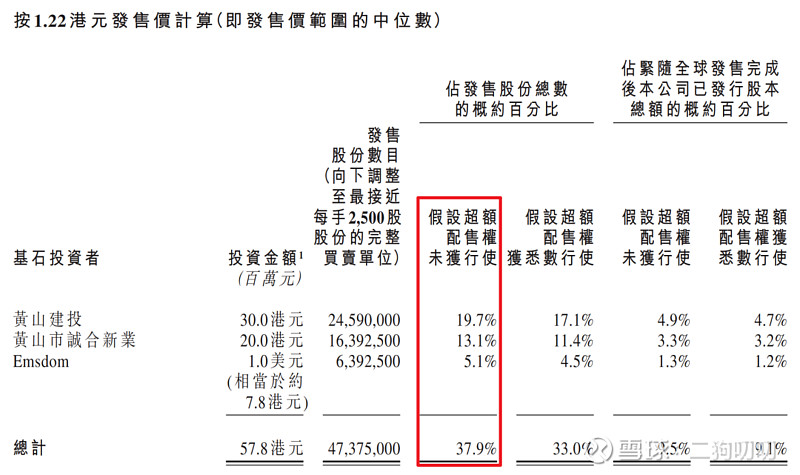

公司本次ipo共引进4名基石投资者,合计认购金额0.578亿港元,按照发行价计算,合计认购股份总数占总发行数37.9%,这认购比例并不是很高,不过对于这样的小票来说,能有基石认购就已经很不错了。。。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售1250万股,每手2500股,合计5000手,目前孖展不足5倍,最近港股打新热度挺高,收益也是很不错,不过最近几个上市的嘀嗒出行、元续科技表现欠佳,再加上最近有8个新股同时招股,最终应该不会超过15倍,不回拨,那么甲乙组各获2500手,按照5k-8k人申购,预计1手中签率在10%-20%。。。

五、新股的综合分析及评级

1、从基本面来看,公司在招股期间呈现出爆发式增长,远超行业增速,发展势头强劲,只能说公司之前的基数太低,毕竟公司从1994年发展到现在,如果一直都是这样的增速,不可想象。。。

2、从知名度来看,公司石油炼制及⽯化设备也算是小有名气,虽然公司规模不是很大,但是在各自的细分领域也都能找到位置,有点小而美的感觉。

3、从基石投资看,3名基石投资认购0.578亿元,合计认购比例只有37.9%,不过话说回来,对于这样的小票,公司还能找到基石投资站队,也是诚意满满吧。

4、从市场环境来看,石油炼制及化工设备本来就是传统行业,市场已经趋于饱和状态,不过公司依然能够取得高速增长,还是很不容易的,尤其是最近几个新股上市表现都很不错,打新效应已经热了起来。

5、从估值来看,目前公司估值约6亿港币,按照2023年计,公司市盈率11倍,价格还算公道。

6、从流通性来看,公司本次发行1.25亿股,预计募资1.5亿港元,基石投资认购0.58亿,剩下差不多9000万全部为流通盘者,不到1个亿的流通,操作起来应该问题不大,到时候就看狗庄愿不愿意操作了。

7、总的来说,瑞昌国际基本还算比较不错,盘子也不大,二狗哥试着摸1手,赚了就加鸡腿。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。