一、基本信息

1.1 公司简介

$老铺黄金(06181)$ ,是经中国黄金协会认证的我国率先推广“古法黄金”概念的品牌,是中国古法手工金器专业第一品牌。传承中国经典文化与非遗工艺,老铺黄金兼具中国非遗文化价值和显著产品差异。

根据公司招股书显示,按2023年的收入计,老铺黄金在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。截至目前,公司在我国14个城市知名商业中心开设了33家自营门店。

1.2 招股信息

二、基本面分析

2.1 财务数据

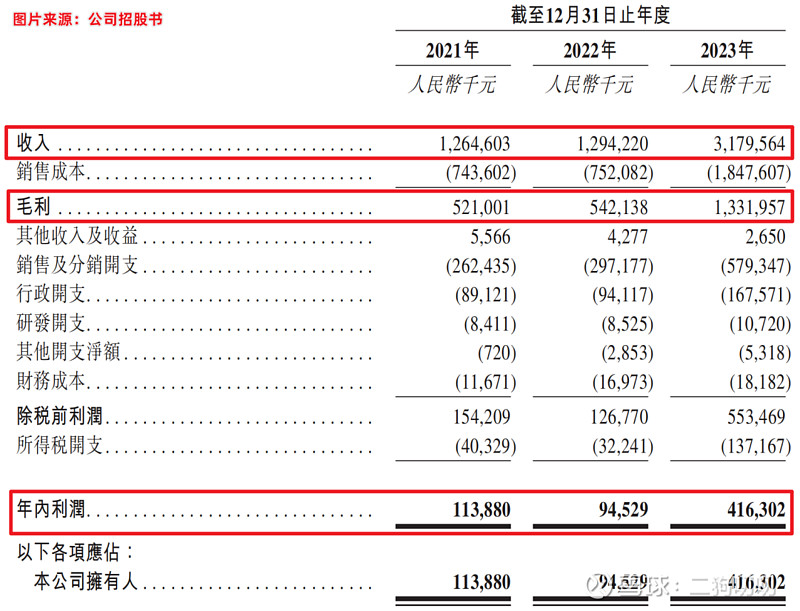

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为12.65亿元、12.94亿元、31.80亿元,年复合增长率为58.5%,公司在2022年同比增长只有2.3%,但是2023年公司营收同比暴涨145.7%。

利润方面:公司在2021年、2022年、2023年毛利润分别为5.21亿元、4.42亿元、13.32亿元,对应毛利率分别为41.2%、34.2%、41.9%,同期净利润分别为1.14亿元、0.95亿元、4.16亿元。公司整体盈利情况还是比较客观。

2.2 行业发展

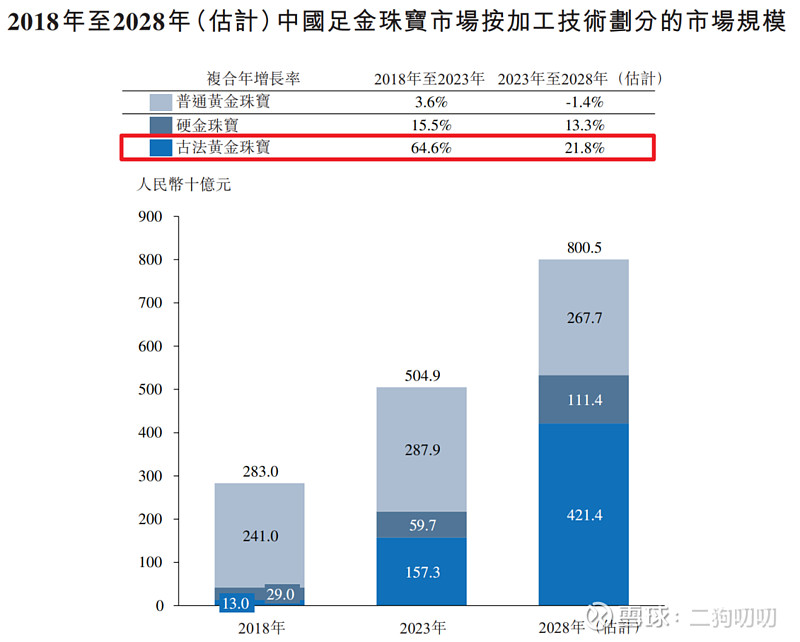

古法黄金珠宝按销售收入计的市场规模由2018年的130亿元飙升至2023年的1573亿元,复合年增长率为64.6%。

古法黄金珠宝市场预期将于2028年达4214亿元,2023年至2028年复合年增长率为21.8%。古法黄金珠宝市场成长放缓,不过市场规模的绝对值预计仍将强劲增长。

2.3 公司地位

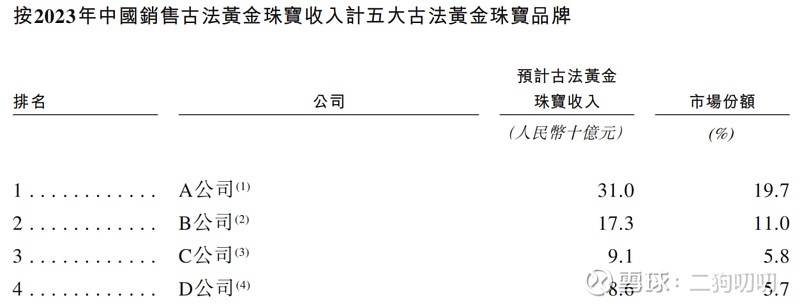

按照2023年,国内古法黄金珠宝市场规模为1573亿元,其中前五大黄金珠宝品牌所产生的古法黄金珠宝产品总收入约为人民币724亿元,市场占有率约为46.1%。

老铺黄金以32亿营收,市场占有率为2.0%,市场排名第七。值得一提的是,老铺黄金是前10大黄金珠宝品牌中唯一的专注古法黄金珠宝的公司。

三、基石及保荐人分析

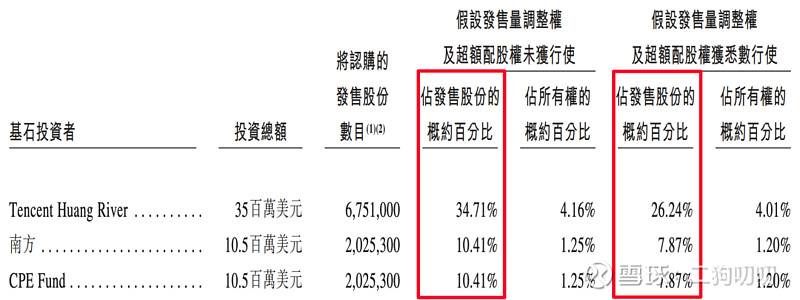

公司本次ipo共引进3名基石投资者,合计认购金额5550万美元,合计认购股份总数占总发行数55.5%,基石投资者认购超过一半,还是很不错的。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售194万股,每手100股,合计19400手,目前孖展超过75倍,大概率是要超过100倍,那就回拨50%,那么甲乙组各获48500手,按照10k人申购,预计1手中签率在100%。。。

五、新股的综合分析及评级

1、从基本面来看,公司财务表现还是可圈可点的,营收也呈现出爆发增长之势,基本面还是可以的。。。

2、从知名度开看,公司其实所处的黄金珠宝赛道,已经是不能再传统的,而且这个赛道已经被各种大牌珠宝品牌所挤占,不过公司专注于古法黄金,这个还是独树一帜,在所有珠宝品牌中算是独一份。

3、从基石投资看,3名基石投资认购5550万美元,合计认购比例超过55%,这认购比例还是相当可以的,就最近几个新股,这个应该是比例最高的。

4、从市场环境看,现在港股打新情绪已经被调动起来,最近上市的几个新股都有不俗表现,老铺黄金现在正处于风口上,黄金价格一直不断创新高。

5、从估值来看,目前公司估值65亿港币,市盈率15倍,同样在港股上市的周大生市盈率13倍,周生生市盈率5倍,六福集团市盈率6倍,公司这个估值不便宜,不过老铺黄金比这几家最突出的恐怕就是毛利率了,老铺黄金高达40%,而行业普遍在20%-30%。

6、从操作来看,公司本次发行1900万股,预计募资7.8亿港元,基石投资认购4个亿,剩下不到4个亿全都是流通盘,到时候抛压肯定小不了,不过最近港股打新真的很热,动不动就超100倍?

7、总的来说,老铺黄金基本面没啥问题,尤其是远超行业的毛利率更是吸引人,二狗哥必须摸一手,以示敬意!

#港股打新# $嘀嗒出行(DIDA)$ $中赣通信(02545)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。