一、基本信息

1.1 公司简介

$乐舱物流(02490)$ ,成立于2004年,公司总部位于山东青岛,是一家一体化跨境物流服务提供商,通过船舶出租业务积累船舶运营相关资源及能力,强化公司提供跨境物流服务的能力。

目前公司已经在上海、宁波、厦门、深圳、海南、张家港、香港等口岸设有附属公司及分支机构,在美国、越南、新加坡及澳大利亚设有附属公司,公司物流网络基本上覆盖了北美、拉丁美洲、欧洲、澳大利亚、东亚及东南亚的主要目的地。

1.2 招股信息

二、基本面分析

2.1 财务数据

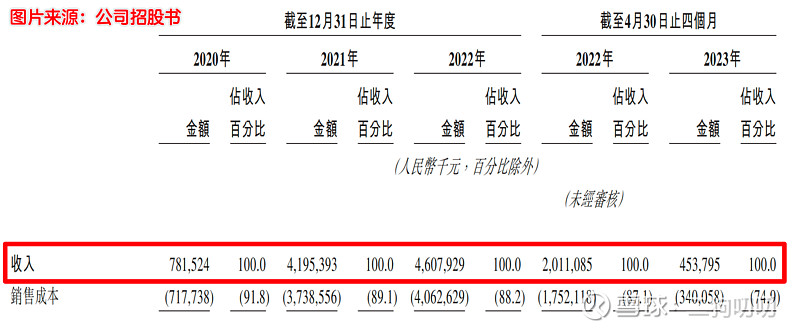

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为7.82亿元、41.95亿元、46.08亿元,年复合增长率为142.9%。如果单纯这么看的话,公司的营收增速简直逆了天,众所周知,跨境物流在2021年和2022年可谓是一船难求,公司营收骤增,也就不足为奇了。2023年前四个月录得营收4.54亿元,去年同期为20.11亿元,同比减少77.4%。

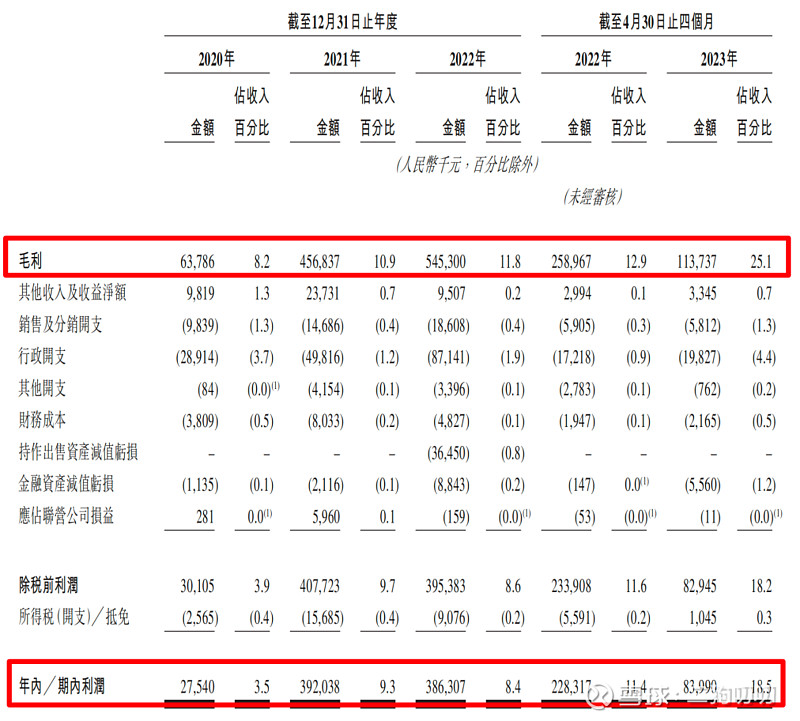

利润方面:公司在2020年、2021年以、2023年前四个月,公司录得毛利润分别为6378.6万元、4.57亿元、5.45亿元、1.14亿元,同期毛利率为8.2%、10.9%、11.8%、25.1%,公司毛利率取得了大幅提升。同期净利润分别为2754万元、3.92亿元、3.86亿元、8399万元,净利润率分别为3.5%、9.3%、8.4%、18.5%。

2.2 行业发展

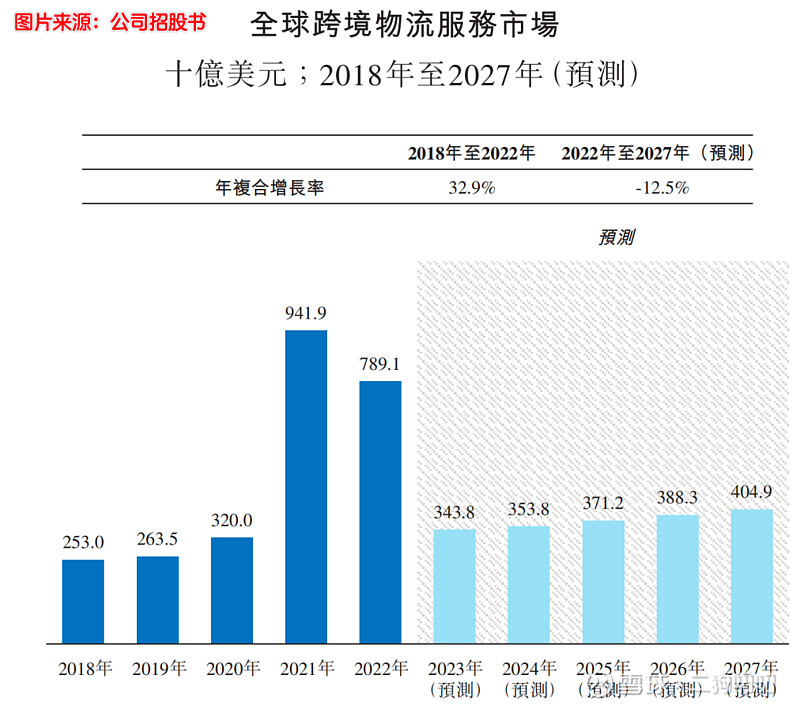

全球跨境物流服务的市场规模受跨境物流服务市场的运输量及现行运价影响。全球跨境物流服务的市场规模在过去几年(尤其是2020年至2021年)大幅增长。2020年,COVID-19疫情爆发,引起运力短缺及港口拥堵,导致2020年至2021年跨境物流服务运价大幅上涨。随著COVID-19疫情的限制逐步解除,市场上的跨境运输能力正在释放。因此,预计2023年全球跨境物流服务市场将较2021年及2022年大幅缩减,但仍将高于2019年疫情前的水平,并于2023年至2027年稳定增长。

2.3 公司地位

乐舱物流是国内民营跨境海运物流服务供应商,按照2022年收入计算,前15大跨境物流服务供应商合计份额仅有12.2%,而乐舱物流的市场份额为0.2%,排名第15。公司排名其实并不算高,主要还是因为在跨境物流服务市场,相对较为分散,鱼龙混杂,没有垄断性企业出现,也正是这个行业性质注定这个行业的分散性。

2.4 业务板块

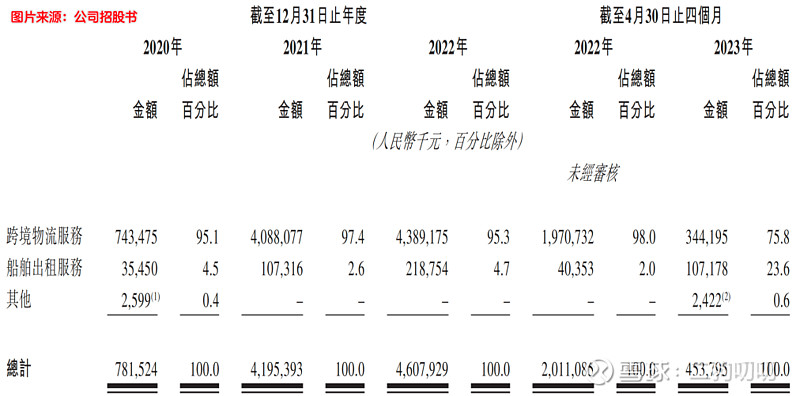

目前公司业务主要包括:跨境物流服务和船舶租赁服务两大板块。

跨境物流服务:覆盖了跨境物流的各个主要环节,包括揽件、仓储分拣、清关、跨境海运、仓储中转及尾程配送,便根据客户要求定制化一体化跨境物流解决方案。

船舶租赁服务:通过出租自有或从第三方租入的各类船舶向客户提供船舶出租服务。公司负责提供拥有有效营业执照及保险的适航船舶、由合资格操作船舶的第三方外包的合资格船员及所需的维修及维护;而公司的客户负责支付租金、燃油费开支及港口费用并确定其运输航线。

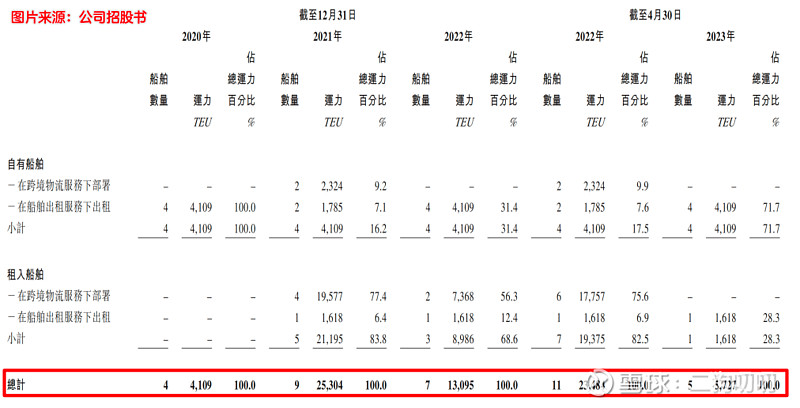

2.5 公司船队

截至2023年4月30日,乐舱物流船队共计4艘自有船舶以及1艘租入船舶,公司总运力为5727TEU,其中4109TEU来自自有船舶,占比达到了71.7%,剩下的28.3%的运力来自租入船舶,其运力为1618TEU。

其实公司从2020年至今,公司的自有船舶数量一直都是4艘,且这4艘只有在2022年的时候,有2艘在自由行跨境物流服务下部署,其余年份都是在出租状态。这也说明了,公司自有船舶想承担全部跨境物流服务恐怕利用率太低,或者说公司的业务量不足以承担,说白了,还是业务量撑不起来。

三、基石及保荐人分析

无基石投资者。

四、中签率分析

香港公开发售283.9万股,每手1000股,合计2839手,目前孖展不足1倍,现在的港股行情,二狗哥真的是不想说了,没啥可说的了,乐舱物流最后也不会超过15倍,当然也就不会回拨,那么甲乙组各获1400手,按照2000-3000人申购,预计1手中签率在100%,申购1手稳中1手。。

五、新股的综合分析及评级

1、从基本面来看,公司营收虽然看似炸裂,但是也是这两年跨境物流因为疫情原因的火爆,现如今已经大不如前,不过公司现在的营收增速虽然放缓,不过也大大超过了疫情之前,关键是公司的毛利率和净利率取得了大幅提升,这一点还是很不错的。

2、从知名度开看,公司在业内排名15名,市场份额0.2%,公司知名度确实不算高,不过公司这两年在快速发展中积累了大量客户,这对于公司未来稳步发展还是重要的。

3、从基石投资看,可能是公司性质原因,公司并无基石投资者,其实二狗哥在整整理招股信息的时候,就觉得这个公司99.99%不会有基石投资者,果不其然。

4、从市场环境看,市场环境已经没法看了,真的是不想说了,不过次新股市场,可谓是风起云涌,先是药师帮、KEEP,现在还有一个艾迪康,都走出了一波小高潮。

5、从估值来看,目前公司估值12-15亿港币之间,按照2022年营收计算的话,公司市盈率在4-6倍左右,这个价格还算可以,并不算太贵,不过在港股市场,哪个公司不在低估状态呢?

总的来说,乐舱物流属于传统的物流板块,没有太多新意,质地一般般,食之无味弃之可惜,二狗哥现在已经被港股搞得已经头昏脑胀了,已经没有余额进行打新了。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。