$五洲新春(SH603667)$ $中京电子(SZ002579)$ $鸣志电器(SH603728)$

一、消息面:4月初密集催化

A-中国具身智能大会(CEAI2024)将于2024年3月29-31日在上海市徐汇区西岸智塔召开。

B-2024中国人形机器人生态大会将于4月2日在上海举行。

C-2024两岸机器人及智慧自动化产业发展将于4月8日11日在郑州举行

二、为什么我们国家支持机器人产业?

中国的机器人产业,目前已受到我国政府的高度重视,中国颁布多项国家政策支持该领域发展。

国家重视的原因我觉得主要有4种:

1、我国制造业智能化改造升级需求旺盛,工业机器人的市场发展空间巨大,目前是全球最大的工业机器人应用市场,顺应市场和我国的社会发展需求;

2、其他的国家都在大力发展这方面,我们国家不重视不发展那能成吗,大家可别忘记当年清政府不开展工业革命导致了后面一系列的挨打,既然别的发达国家都在重视,我们也不能落于人后。

3、是成本优势,由于成熟产业链与相对低的人工成本,足式机器人硬件成本上国内有巨大的优势。

4、是场景优势,机器人发展的整个产业链以及落地场景都能在中国找到。无论是 ToC 还是 ToB 的场景,国内的丰富度都是国外的几十上百倍。有的行业场景在国外甚至是不存在的,从这个规模来看国内是有巨大优势的。

三、机器人产业链

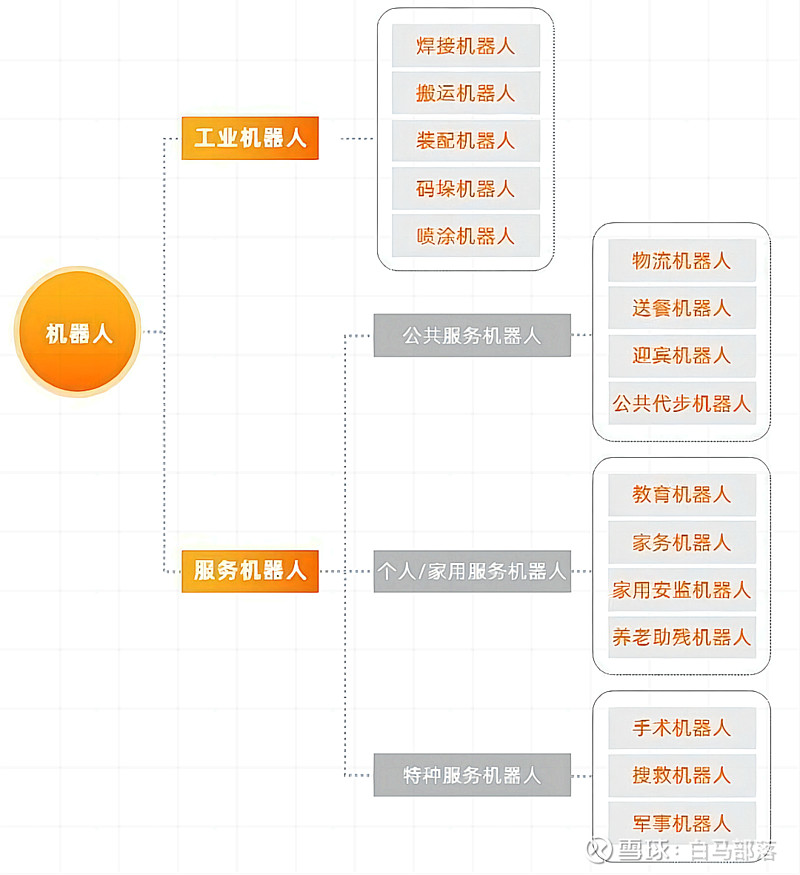

1、目前,机器人行业的市场规模和应用领域也在不断扩大:按照机器人的应用领域不同,机器人包括工业机器人和服务机器人,可以划分为工业机器人、服务机器人、医疗机器人、农业机器人、物流机器人和安防机器人等几个子领域。我们可以重点关注工业机器人领域(包括焊接机器人、喷涂机器人、物料搬运机器人、装配机器人等)、服务机器人领域(包括餐厅服务机器人、酒店服务机器人、导购机器人等)、医疗机器人领域(包括手术机器人、辅助诊断机器人、康复机器人等)以及物流机器人领域(包括货架管理机器人、运输机器人、分拣机器人等)。机器人在不同的应用领域中通过自动化技术和人工智能技术实现代替人力完成工作的目的。

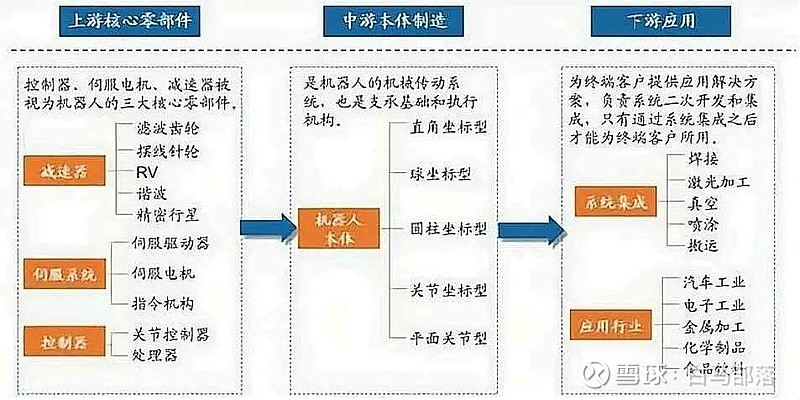

2、我们从上游、中游和下游进行机器人产业链拆解:

上游——上游是机器人产业链的起始点,以机器人零部件的研发和生产为主,主要包括机械部件、电子部件、传感器和控制系统等。在机器人制造过程中,零部件的质量和性能直接决定了机器人的稳定性和功能性能。上游的成本占比较大,通常占到机器人总成本的60%左右。在这个环节中,机器人的机械部件是最主要的成本部分,包括齿轮、减速器、驱动器、导轨、传动带等。另外,机器人的电子部件和传感器也是比较重要的成本部分,其中电子部件包括主板、芯片、集成电路等,传感器包括视觉传感器、触觉传感器、声音传感器等。

中游——中游是机器人产业链的核心环节,主要包括机器人的设计、制造和测试。这个环节中的成本占比约为20%~30%。机器人的设计和制造是机器人产业链中非常重要的环节,决定了机器人的外观、功能和性能。机器人的设计和制造需要各种专业技术的支持,如机械设计、电子设计、软件开发等。其中,机器人的外观设计、电路板设计和机械结构设计都需要很高的技术水平支持,同时在制造过程中,还需要持续进行测试和验证,以确保机器人的质量和性能。

下游——下游是机器人产业链的最后一个环节,主要包括机器人的销售、安装、维护和升级,成本占比约为10%~20%。在这个环节中,相关厂商需要建立完善的销售渠道和服务体系。机器人的安装和调试以及后期的维护和升级都需要专业人员进行,以确保机器人的性能和功能的不断提升。

四、机器人核心细分

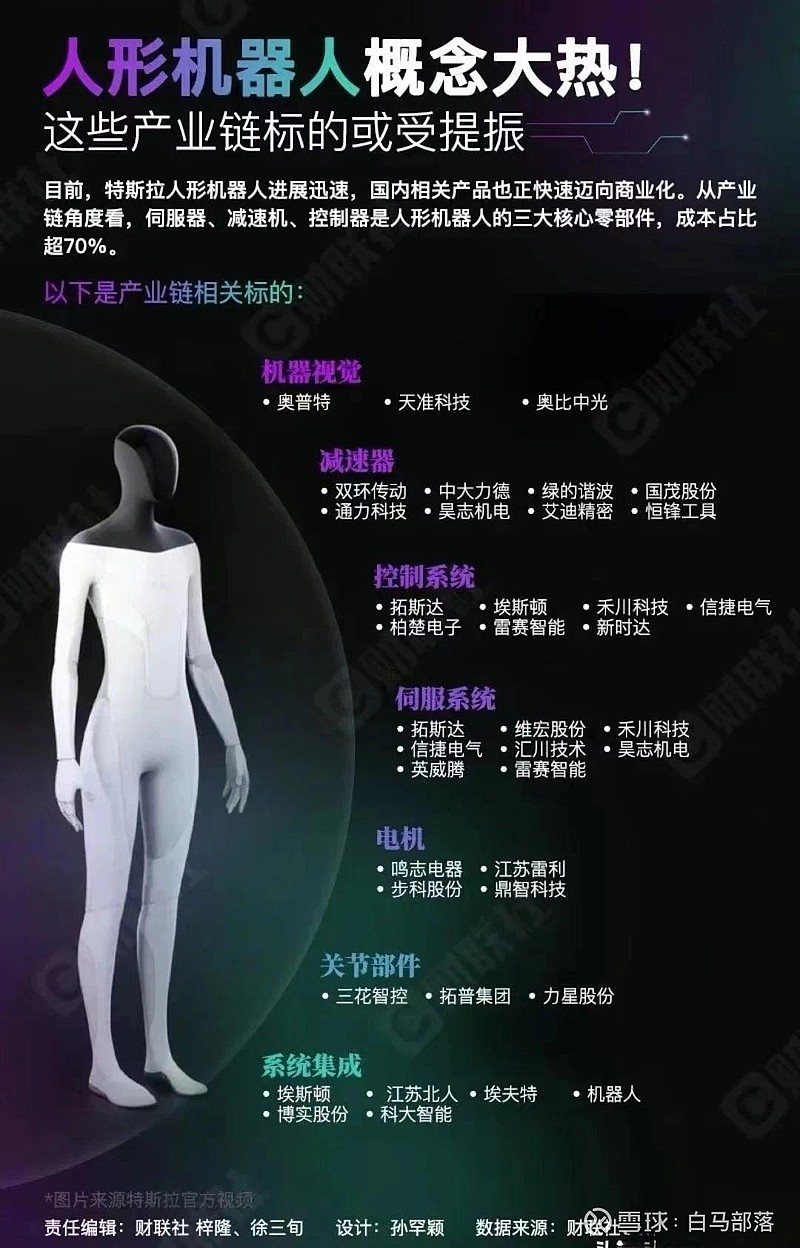

细分市场1——精密减速器

精密减速器是机器人产业中的一个重要组成部分,主要用于机器人的驱动和运动控制。

在全球范围内,机器人行业应用的精密减速机可分为RV减速机、谐波减速机和 SPINEA 减速机,三者的市场销售数量占比约为 40%、40%、20%。其中,RV减速器和谐波减速器是工业机器人最主流的精密减速器。在关节型机器人中,一般将RV减速器放置在机座、大臂、肩部等重负载的位置,谐波减速器一般放置在小臂、腕部或手部。

然而,目前国内市场上,国产精密减速器的品牌和市场占有率还比较低,80%以上的市场份额被国外企业垄断。

细分市场2——伺服电机

伺服电机是一种控制精度较高的电动机,通常应用于需要高精度定位和控制的场合。伺服电机的分类方式较多,可以根据转子类型、控制方式、电机结构等多个方面来分类。

在伺服电机市场上,一些国际品牌如ABB、川崎重工等一直是领先的制造商,而在中国市场上,国内企业如沈阳高科、华瑞控制、新代兴等也有着一定的市场占有率。在伺服电机领域,技术创新和产品升级换代是非常重要的。

细分市场3——控制器

控制器是机器人系统中的核心部件,它负责接收和处理传感器数据,并控制机器人执行特定任务。控制器通常包括硬件和软件两部分,硬件部分主要包括中央处理器(CPU)、存储器、输入/输出接口等组件,而软件部分则包括操作系统、控制算法和用户界面等。控制器的性能直接影响机器人的精度、速度和灵活性等方面。

在机器人控制器市场上,目前主要的竞争者有ABB、KUKA、Fanuc、Yaskawa、Siemens等。其中,ABB是全球最大的机器人控制器制造商之一,其控制器产品广泛应用于工业机器人、服务机器人、物流机器人等各个领域。KUKA也是欧洲最大的机器人控制器制造商之一,其控制器产品在汽车制造、物流等行业应用广泛。而在亚洲市场,Fanuc和Yaskawa则是控制器制造商的佼佼者,其控制器产品在日本本土市场占据着重要的地位。

在中国市场,随着制造业转型升级和智能化发展的需求增加,机器人控制器市场也呈现出快速增长的趋势。未来几年,中国机器人控制器市场规模将持续扩大,并在全球市场中占据更大的份额。

五、产业链核心个股整理

机器人国内潜在零部件相关厂商:步科股份、昊志机电、鸣志电器、江苏雷利、秦川机床、鼎智科技等

机器人轴承板块: 五洲新春、长盛轴承、苏轴股份,

工业机器人本体制造厂商: 如埃斯顿、博实股份、新时达等。

聚焦人形机器人核心部件制造龙头电机:鸣志电器,汇川技术、江苏雷利、伟创电气、禾川科技、步科股份等;

丝杠:恒立液压、长盛轴承、五洲新春,贝斯特、鼎智科技、日发精机、秦川机床等;

减速器:双环传动、绿的谐波,中大力德、上海机电、汉宇集团、丰立智能、大族激光、昊志机电等;

机器人整机:埃斯顿,博实股份、天奇股份、新松机器人等;

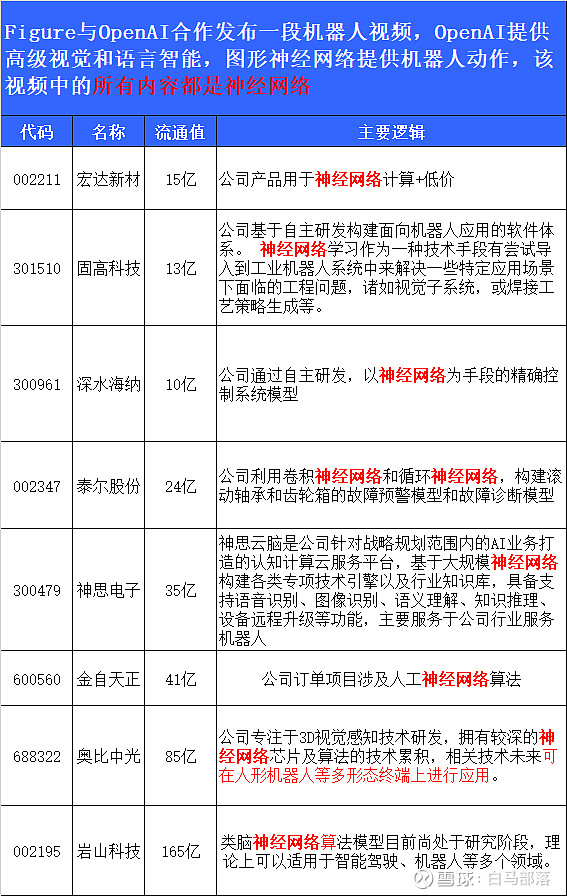

神经网络:固高科技,深水海纳,神思电子,奥比中光,岩山科技,金自天正;

-----------------

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用作交流学习,如有版权问题请联系作者删除。

最后,别忘了点“关注”。

您的关注,是我创作的动力