利基控股的历史派息率

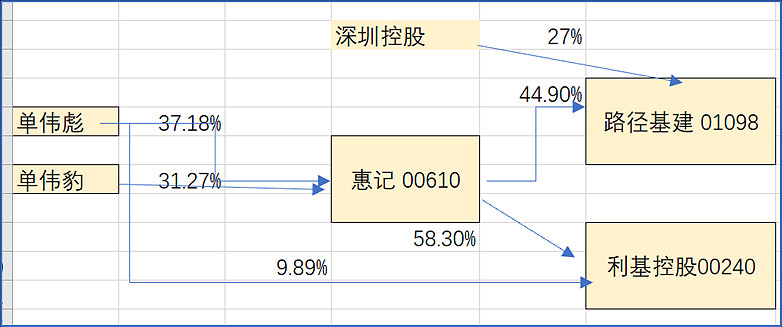

单氏兄弟的股权结构图

利基控股会否大幅提高派息率?

1. 提高派息率的必要性:单氏兄弟的主要股权在惠记,同时单伟彪还直接持有利基控股大约10%股权。单氏兄弟的现金收入,除了工资收入,主要来自惠记/利基的派息,而惠记的资产中,路劲基建已经没有派息能力了,只能要求利基控股增加派息。

2. 单伟彪持有7400万美元债已经抵押了。如果路劲的美元债不违约,那么问题不大,可以用债券利息偿还贷款利息。从目前路劲的股价和美元债报价看,违约的可能性还是不小的。一旦美元债违约重组,单伟彪很可能需要利基控股加大派息。

利基控股的派息能力

1. 从利基控股的在手订单规模看,23-26年的年收入估计120亿港币左右。根据利基自身的经营历史看,目前的净资产和现金规模,足够支撑120亿规模的年建筑完工量。也就是说,理论上利基可以把每年的净利润全部派息,不影响公司的持续经营能力。保守一点,派息50-60%是非常安全的。

2. 2023年第一次派发中期股息,这应该是个加大派息的信号。

利基的估值变化:

1. 假设2023-2025年的盈利能力稳定在5亿港币左右。

2. 如果23/24年全年派息50%,一共派息0.2HKD,股价有望达到1.8-2.0.

3. 现在买入价1.15港币,持有到25年中,可以收到股息0.16+0.2=0.36,股价2.0,合计2.36,收益率大约翻倍。

$利基控股(00240)$ $惠记集团(00610)$ $路劲(01098)$

全部讨论

利基肯定有派息能力, 但是问题复杂性在于路劲, 路劲美元债2024没问题, 2025看不清(决定于地产大市和隐藏的表外负债), 2026更看不清,,所以利基账上的钱, 是分了还是留着在危难时刻支援兄弟(像2022年底那样8个亿入股项目公司支持海涛花园的旧改)不好判断。。中期派息是好信号, 分红率稳步在提高也是历史事实。我只期待未来三年稳定在30%就满意了。

穿透来看,单氏兄弟持有利基49.8%的股份,而持有路劲的权益仅仅只有30.7%。挖利基肉来补路劲坑的事,除非在能起到一招见效的效果才有可能发生,否则对单氏 兄弟来说是不划算的买卖。而从两家公司总资产的体量来看,完全不是一个级别,利基能贡献的不过是杯水车薪,对路径遇到的麻烦起不到作用。我不认为两兄弟会在这里做利益输送。

单伟彪持有7400万美元债已经抵押了,这个从哪里查到的?谢谢

很遗憾,利基的末期派息只有8分钱,低于预期,业绩方面,因为计提了海涛花园的投资估值,也略低于预期。

考虑到目前的股息率超过10%,而且大概率可以持续,同时海涛花园也有了明确的进展,继续持有。

未来三年的盈利能力,维持在 5 个亿左右是大概率可以实现的,香港本地基建总体还是景气的,私营楼方面宇可能会弱一点,但政府预算的公共大项目很多,利基的强项是后者,利润率和应收相对都好一点,不过也要留意政府财政储备缩水的速度