公司基本面:

公司就是两块,一块做光学设备,公司自己也说,最近不当做重点;

一块就是做内窥镜的零配件(主要给美国史赛克,也给国内很多小公司供货)和整机;

公司一直业绩发展很高;股价也随着医药大盘走了一个过山车;

但是22年因为错配(大客户提前下了订单,但是大客户下了订单自己的产品没能及时发售,导致大客户自己积累了蛮多的库存),所以22年业绩大爆发(这个某种程度上是正常现象),但是23年同比营收下降1%,净利润下降了20%;(考虑到国内部分增加蛮多,其实国外部分营收下降10%)。

公司最近利好/机会:

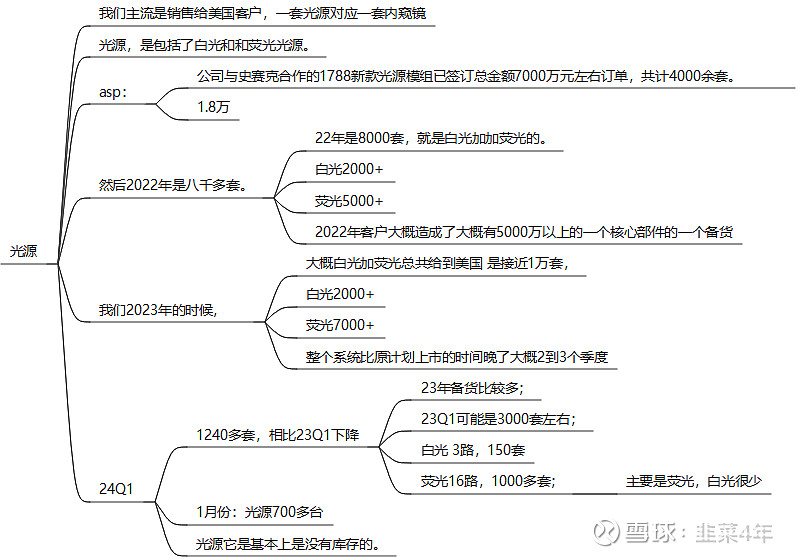

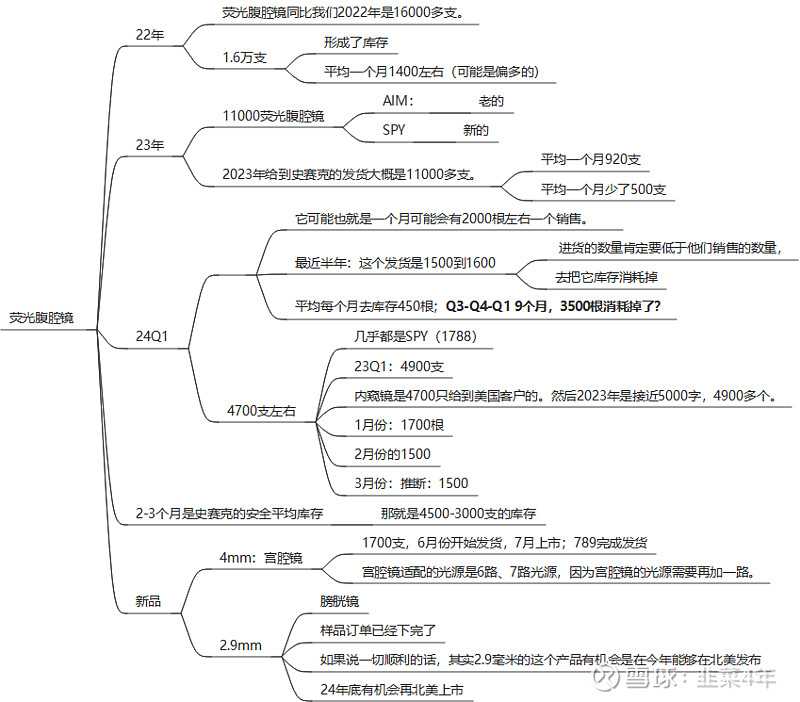

1. 按照公司公布的22年给大客户销量(镜体:16000),23年的给大客户销量(镜体:11000),客户的自己的销量/出货量(估计2000只/月左右 * 9个月=18000只)),和客户的安全库存(2-3个月,3000-4500只(镜体?)的库存), Q1的营收和出货量(1600/月)已经环比Q4增加,大概可以推断,客户的去库存基本结束; (准确算有点难,因为虽然1788晚发了2个季度,但是1688是一直在卖的,所以23年客户拿了11000只也不是到Q3才开始卖的;

2. 公司在国内的整机,已经开发到了第二代;按照公司的说法(23Q3业绩会)24年的销售目标不含国泰新光是6000万;一季度已经销售了1000万;考虑到是2311才开始卖,1季度能够卖1000万已经挺好;(公司提到是销售,不是发货量—发货可能是送到医院给试用的)。所以这个大概率会不错;加上国泰新光的销售,可能也有7000-8000万的新增销售目标;

3. 扩品类了。

之前好像只有腹腔镜的光源和镜体;

6月份开始宫腔镜也要发货了;678三个月发完货;大概是1700只;

然后还有膀胱镜待批/代发货;问了一下公司,宫腔镜和膀胱经其实都是腹腔镜的配镜,大概意思主机是同一个,搭配不同的镜体用在不同的场合下;

不知道1700是全年的销售目标,还是只是678三个月的;

有一个说法是,宫腔镜和膀胱镜的销售目标是5000w/年;

4. 相比23年,股权激励费用降低2000万;这个是净开支的降低;某种程度上相当于净利润;

5. 泰国工场接近完工,已经开始试生产;按照公司电话会议的说法,大概率(还只是大概率)双方共同分享这个25%关税的降低,如果顺利落地,相当于营收白白增加12.5% (之前都是史赛克承担,现在公司去了泰国建厂规避关税,会带来成本的增加;)

对于公司的利空,一方面是泰国建厂的新的capex投资(公司说一开始投资了装修的600万-800万,后面还有其他投资,看到几个不同的说法,一个说是轻资产可能也就两三千万,一个说注册资本要实缴大概8000万);但是对应的泰国对这个产业有退税还是避税啥的,也可以降低一部分开支;总体看上去是利大于弊;

公司风险:

1. 还是单一大客户的问题;这个无法证明,无法证伪,但是一旦发生,问题非常严重;每次调研都有机构问,公司每次都说没问题;但是大家始终不放心;

2. 业绩反转是大概率确定的事情;

但是可能会随着市场继续杀估值(医疗器械总体都在跌,不过或许买到相对低位,中长期确定性更高?也不好说;);

这个就没办法预测了;我们可能可以某种程度上去预测业绩,但是预测股价就更难很多;

小结:

现在的价格,机会大于风险;

可以干;

完整笔记参考:

分享MindMaster协同版文件"海泰新光"

@学平投研思考 请指正;