断断续续看了海泰新光,澳华内镜,开立医疗,南微医学,看最近股价在近两三年的低点,重新回来看看;

行业:

内窥镜软镜行业;

说起来最好的行业,一个是行业本身在快速成长;按照券商吹牛逼,内窥镜本身在中国的市场接下来 要翻两三倍;

一个是国产化渗透率的提高有很大的机会(目前截止22年,应该不到10%);

一个是国内的公司,就两个明确的龙头,开立医疗和澳华内镜这两个;竞争格局非常好;

所以公司的估值一直在天上,也是可以理解了;

行业本身的扩张(渗透率的提高) 公司的市占率的提高(国产化率的提高)好的竞争格局,是金行业了;

公司 运营:

公司的营收增长一直非常好;(也难怪给高估值)

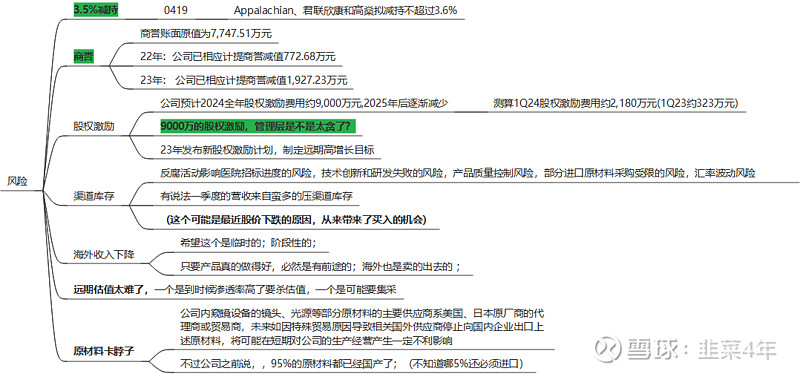

净利润基本上可有可无;(费用一直巨高不下,研发费用率,和推广销售费用率太高了;23年还又发了一笔巨高的股权激励,24年股权激励费用估计一个亿,这个颇有意见)

销售渠道:基本上走经销;

销售客户:在aq200时代,主要是卖给二级医院;现在aq300号称主要在国内(三甲医院为主);这两年国外的营收占比在下降;国外说是主要卖到欧洲去了;

管理层:公司股权非常集中;

董事长是北大的博士;看上去很靠谱的样子;

研发投入:公司研发投入最近两年一直在营收的20%多,增速也是和营收同比的增速(50%+);很厉害;

投入方向基本上都是aq200和aq300的升级,配件覆盖;以及一些新产品(也提到了aq400)

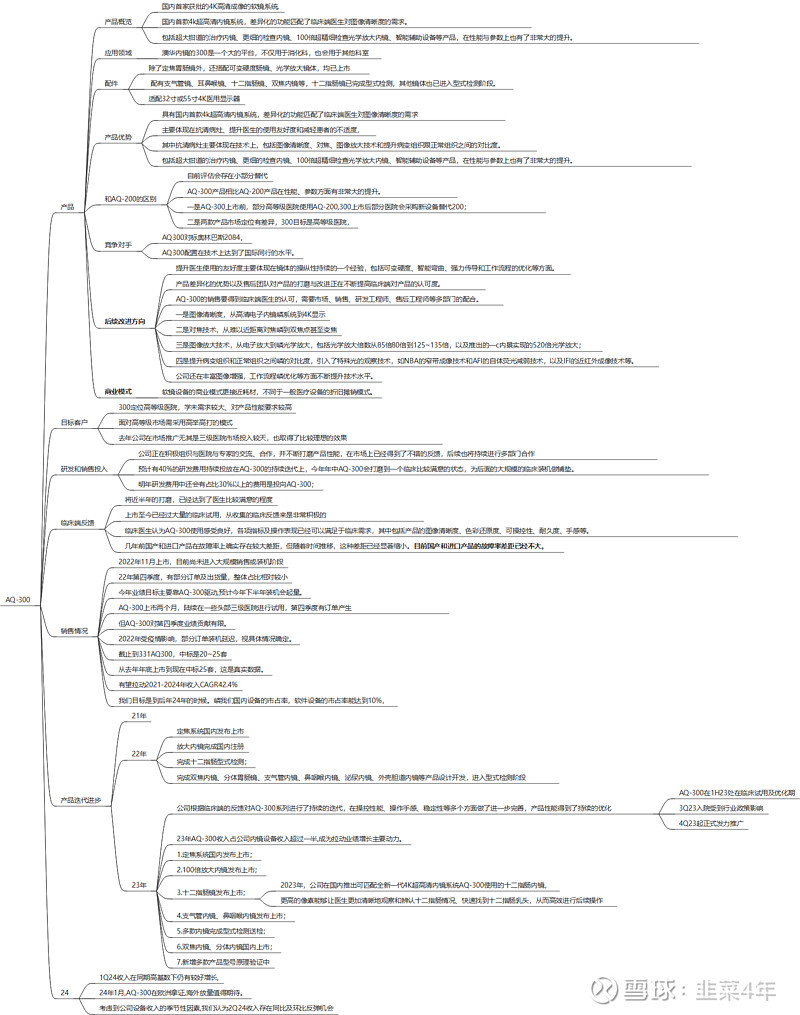

产品:

公司产品很简单;

就是内窥镜软镜;加上一些,配件;耗材;主要是AQ-200 和AQ-300系列的产品;

产品迭代是4-5年一个迭代;22年推出的aq300;那么26年底或者27年应该要推出aq400了;

当前主力产品的介绍:

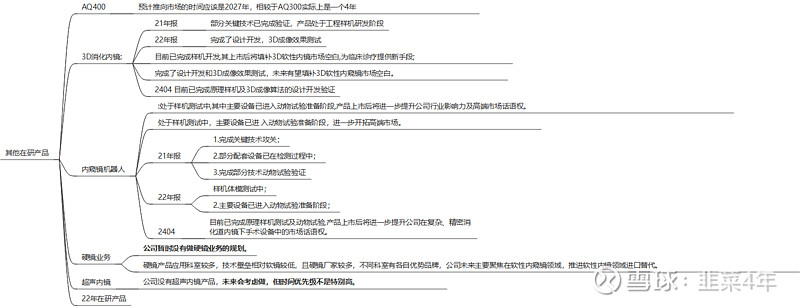

其他在研产品:

财务:

商誉有一些,这两年也计提了一些;但是绝对金额不大;就不管了;

应收这些看上去都问题不太大;

就是还在投入期;一直投入,没有分红;但是这个是成长股的标准症状;也只能接受;

成长点和风险机会:

槽点:

1. 估值太高了。跌到了近三年的底部,还有6pb;PE不用看了;

2. 减持太生猛了;还有1000万股要减持;

3. 股权激励费用太高了;24年预计费用9000万;

风险:

机会:

公司管理层看上去还比较靠谱;

最关键的:产品是不是真的够好;(看上去管理层还不错,aq300放量的确也还不错?)只要产品够好,优秀的管理层+优秀的产品+良好的竞争格局+巨大市场,还是可以的,吃国产替代的份额+出海+耗材这块起来,故事管够;

交易维度:

近期股价下跌,一个是斑块性的都在下跌,一个是可能一季度的订单情况的确不好;雪球有个文章讲了1季度的订单情况,(数据应该是不准确的,因为23Q1订单比当季和下季度的营收要低很多;但是可能大逻辑没错) ;

希望只是阶段性的订单起伏;行业大逻辑没变;

问题:

他们家的产品,的确够好么?的确能够和奥林巴斯的EVIS X1系列的产品相对比么(此处修改)?