1. 长春高新切换到自研自产产品,对他的影响究竟有多大?

从公开资料看,最早长春高新从17年年报开始提到自建PEG厂房;到现在5年多;应该是磕磕绊绊走了不少弯路;现在应该是万事俱备,只欠东风(等CDE还是啥的审批完成);

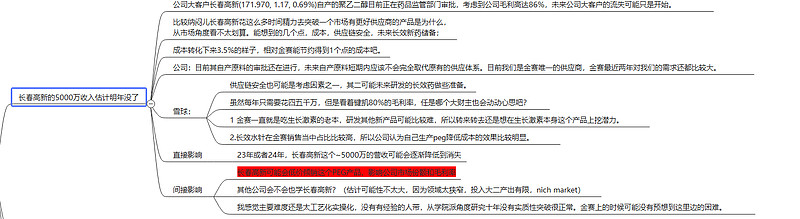

直接影响是,在审批完成后,来自长春高新的5000万左右的营收,会掉一部分;这个具体看,对少比例切换到自己的;估计在2年内可能就全部切换了;

间接影响是,长春高新应该会尝试着,把他们的PEG产品卖给键凯科技的用户;这样子一部分是丢掉未来的潜在客户,一部分是对价格造成压力;(这个无法定量,只能定性的确存在这个风险;)

另外一个间接影响是,会不会其他类似健凯下游公司有样学样的;这个感觉不会;

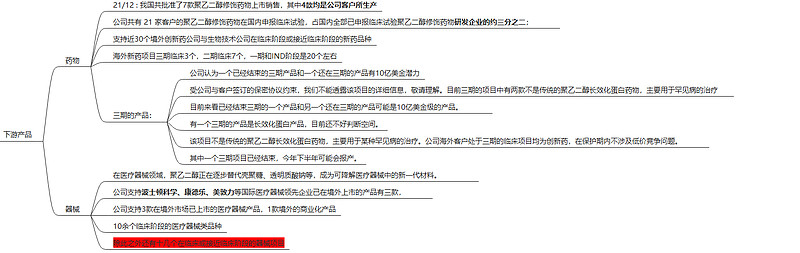

2. 特宝生物的专利协议到2023/3到期;特宝生物21年给公司贡献4000多万的营收;这个营收几乎全部都是净利润;2023年专利到期后,这个分账计划就没了;

会丢掉这笔4000多万的分账费用(23年这笔费用应该会更高),但是会拿到按照市场价销售的PEG的产品费用;但是这个肯定就不一样了;其他的还有几个在研发生产的药也有类似协议,但是不知道什么时候上市;

这里确定性会有一笔损失;

有人提到,这个专利协议到期后,可能可以允许其他公司来用这个专利来生产药,可以扩大来自这笔专利的其他营收;这个没有信息来源;我猜测是,就算这个专利其他公司可以用了,也要看这个是否已经有其他公司的药已经用了这个专利,但是等待审批开卖?不然,专利开放,研究,各种临床,猴年马月了;

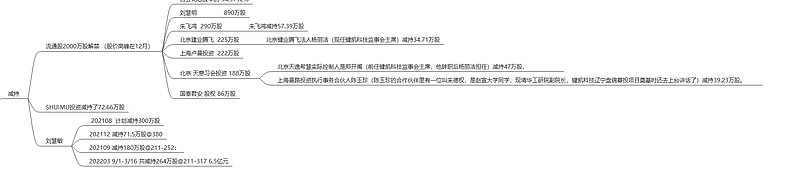

3. 大小非股东的持续减持,尤其是二股东刘慧民一直的清仓式减持;

虽然说,原始股东,已经赚了几个亿了,现在减持,已经赚的太多了;但是,他们作为行业中人,创业级别的专家和创始股东,对公司的未来机会,不可能看的不如小散(不谈机构;)

不知道有无朋友研究过,二股东等原始股东清仓式减持的,统计上,后续公司股价走的如何(不要总拿腾讯做例子,我们用统计数据看看?)

4. 几个莫须有的风险;

a. 市场溢价更多是给mRNA的递送系统,以及未来mRNA疫苗以及药物的市场份额扩大;如果mrna证伪,那么可能继续暴跌

b. 一旦因贸易争端引发进出口税率增加,可能对公司产品在海外市场的竞争力造成相当的影响;

c. 中国公司非常擅长模仿,大量后发竞争者的加入可能会降低产品毛利; 受价格和成本影响,以后部分药物可能只需要原材料质量达到基本要求。(比如长春高新的入局); 尤其是那个厦门公司(好像技术实力还可以,mrna 的lnp合作有他们家);

d. 2021年销往美国的产品销售收入占公司产品销售收入的比重高达60.34%,xbi暴跌,xbi公司再融资能力普遍受到巨大影响,未来美国需求可能持续滑落。

e. 为啥国外的NOF和NKTR的市值都这么差? 为什么他们的产品不比健凯差,但是市场不增长呢?这个也是我一直的疑问; NOF走了健凯的一条路,卖PEG产品;市值/营收没有起色;NKTR走了健凯的另外一条路,药品研发再license out;

几个可能的机会;

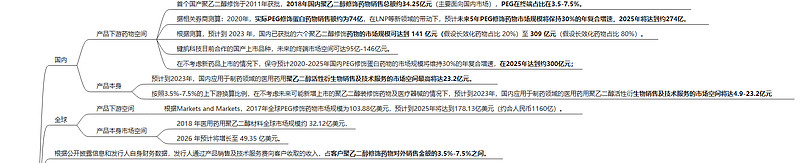

1. 存量市场估算,按照产品本身估算国内23年4.9-23亿(这个券商预测真离谱;)按照下游药品市场2023年141-309亿(这个范围也离谱)*3.75-7.5%;也很不靠谱;

2. 增量市场;

听@找找找 谈到,其实伊立替康可能是个最大的惊喜,如果能够做的成,不仅仅是20-30亿美元的市场空间,更加意味着走通了一条小分子PEG可行的意思;NKTR就是当年因为这款(最后失败的药)最高股价冲到了100多(现在3快多);不过公司说他们用的技术路线和nktr不同;

另外一个就是lnp 递送系统辅料;好像挺复杂的;不太看得懂;如果走的通,也是一个巨大的空间;

3. 产能增加,毛利率增加;接下来一些原来由于产能局限没法做的用户和订单;

其实这个增量市场究竟有多大,也是一个看不清的迷雾;(某种程度上,这个是决定投资这个个公司的最重要的事情)

从在pipeline里面的药物和器械来看,

从所谓的市场空间来看;

其他补充:

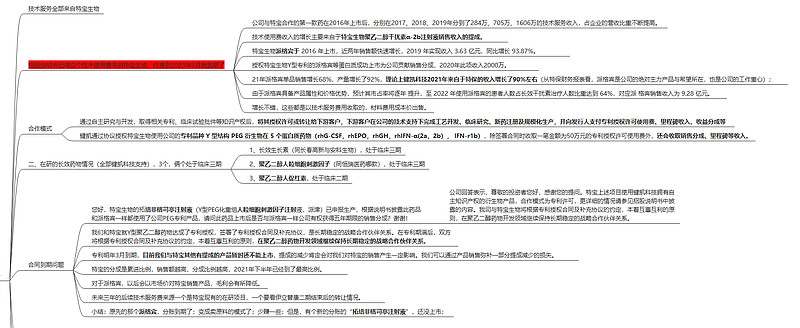

userfield 谈健凯笔记: