接飞刀和价投有着说不清理还乱的关系,有人给把飞刀定义为在过去一年从高位下跌了60%以上的标的。但是投资不是单纯的数学计算,如果加加减减就能做好投资,那么我想中国和印度应该是股神最多的地方。股票市场是由千千万万个人组成的,有人参与的地方就需要把人性考虑进去,而在人性的所有特质中,充满希望这一点在驱使我们接飞刀时,无疑居功至伟。所以在伸出你的白嫩的小手前,还是要多想想是哪些理由让你坚信你拥抱的这个是掉落凡间的仙女终有上天的时候,而不是一颗深水炸弹越沉越低最后自爆。正所谓,理由千万条,安全第一条,随便乱接刀,钱包泪两行。

$卡夫亨氏(KHC)$ 算是股神众多姨太太中比较年轻的一位了,2015年由卡夫和亨氏合并而来。旗下品牌众多,是世界第五大食品公司。

先来看看导致这次下跌的主要原因:

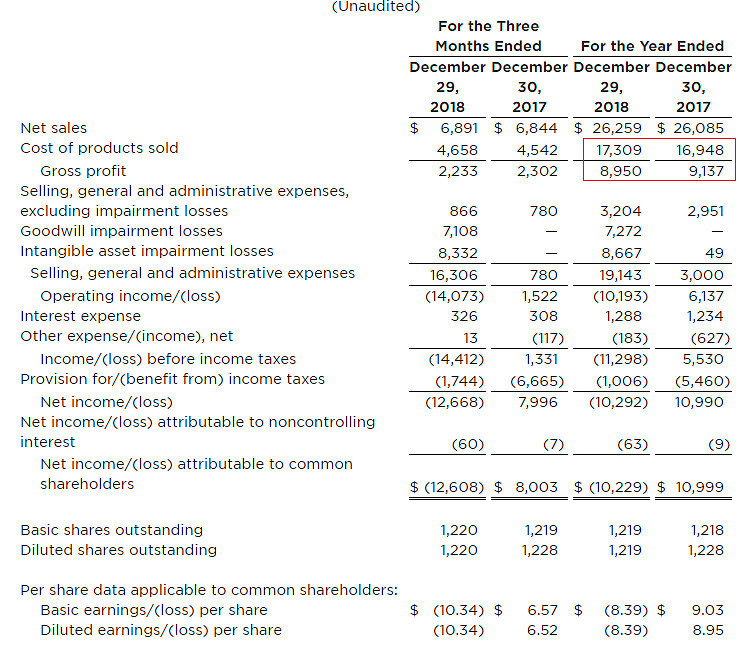

1. 意外成本上升,全年毛利润下降。(这点不是下跌的主要原因)

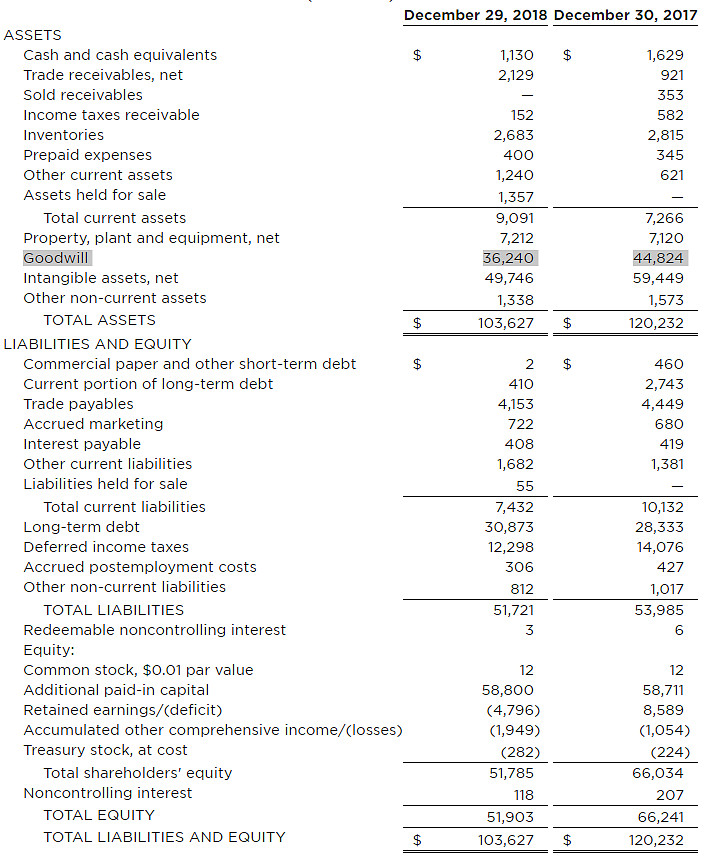

2. 计提126亿的商誉损失。这才是下跌的最主要原因,导致资产负债表产生比较大的变化。随之而来的ROA,ROE,DEBIT/EQUITY这些财务指标的变化。

3. 被SEC查会计流程,成本增加2500万。(就成本上升来说2500并不是什么大不了的,但是会计流程上的问题可能为以后爆雷埋下伏笔)

4. 股息从0.63砍到0.4每季度。

作为一个传统行业里的寡头,股票的估值自然也是比较看重资产,对于未来增长其实市场本来就没报多大的希望,更何况2018的的跌幅已经充分的反应了市场对未来的预期。所以这次下跌大部分原因还是资产的缩水,而缩水的这部分短期内是很难弥补的。

看完下跌的原因,接下来就要看有哪些理由让我们觉得这是个值得接的飞刀了。

1.品牌影响力大

商誉损失对于消费者来说没任何影响。毕竟小孩不会应为奥利奥品牌价值下降了,就不扭一扭,舔一舔了,而亨氏在北美还是番茄酱的代名词。而且KHC这些年走的是兼并和品牌多样化的路线来提升销售额,这个策略对于传统行业的寡头来说无可厚非。短时间内看不出有谁能挑战行业老大的渠道和销售能力的,如果有,也会在上升期被老大一口吃掉。另外,你可能会想到股神年轻时候的成功案例美国运通,短时间的错杀简直是天赐良机。

2.股息收益率

即使在砍过股息之后,以目前的股价计算,股息收益率也有4.58%。假设这个公司能永续经营下去,那么就把KHC当做一个固定收益的债券来投资做一个5年或者10年的长期投资,年收益率也可以有4.58%。如果未来价值回归,还能有额外收益。(当然是建立在5年或10年后,股价能维持在目前价位这个前提上的) 况且才砍过股息,短期内应该不会再砍了。

看到这里是不是觉得自己已经充满了希望,恨不得马上点开券商网站去下单了呢?别急,看看风险有哪些。

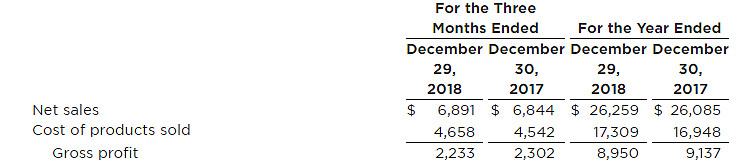

1. 毛利率持续下降

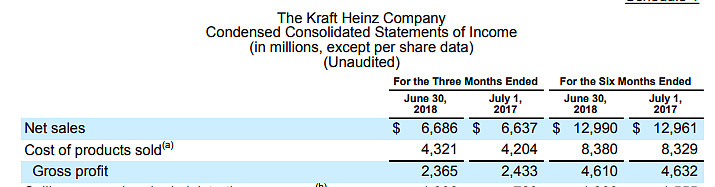

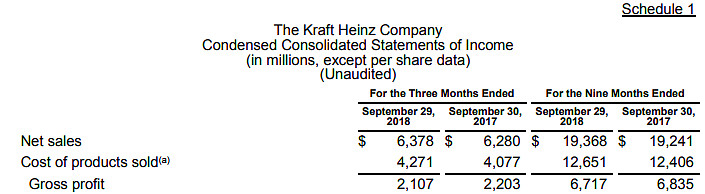

从最近3个季度的毛利率来看,与去年同期相比,都有不同程度的下降.

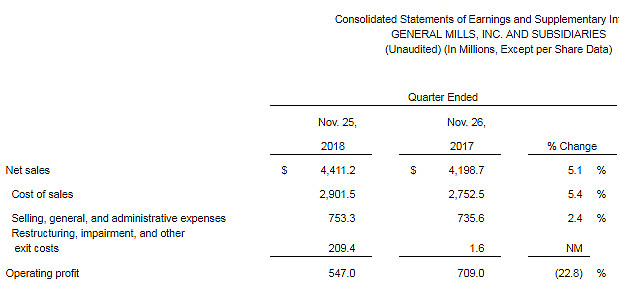

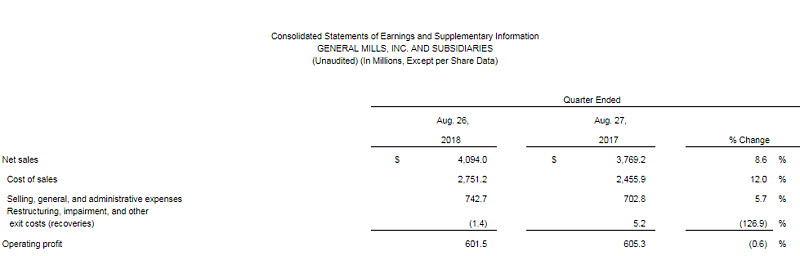

再来看老六$通用磨坊(GIS)$ 。他的毛利率同比也有不同程度下降,(虽然一部分原因是他并购了一个公司有点消化不良)说明整个行业目前处于一个下降趋势。

对于一个收入增长缓慢,成本持续上升的公司,想要重新获得市场的青睐需要一定的时间。

2. 管理层风险和监管风险

在经历了这场风波后,管理层可能会有一定的变动。难保未来不会出现个高管离职的情况。虽然高管离职不一定是什么大不了的事情,(比如特斯拉,铁打的CEO流水的各种其他O)不一对股价产生多大影响,但是对于稳定股价来说绝对是弊大于利的。SEC也有可能去而复返,再查查别的什么,然后捅出更大的黑天鹅来。

3. 人性的因素

有的人接飞刀的时候,往往心中默念,别人恐惧我贪婪,然后眼睛一闭往死里接,越跌越买向下平均成本,最后绝望放弃,倒在黎明前。这里面充分反映了人在经历巨大变故的时候的反应过程,拒绝承认(抄底失败而不止损)-->愤怒(越跌越买)-->沮丧(已经没钱买了但是还不想卖)-->接受(斩仓)。不要忘了市场短期内是投票机,在你充满希望的入场的时候,别人可能正把这个票当毒药一样的扔掉,即使这真的是颗钻石。让市场和时间告诉你什么时候入场。

最后,注意控制仓位,不要觉得这是一身一次的机会就all in了,仓位管理和风险控制才是在投资这行活下去不二法门。

PS:看到达美兄@陈达美股投资 的接飞刀文章有感,所以写点自己的理解。如有不足,还望各位海涵。