$英科医疗(SZ300677)$ $蓝帆医疗(SZ002382)$ $中红医疗(SZ300981)$

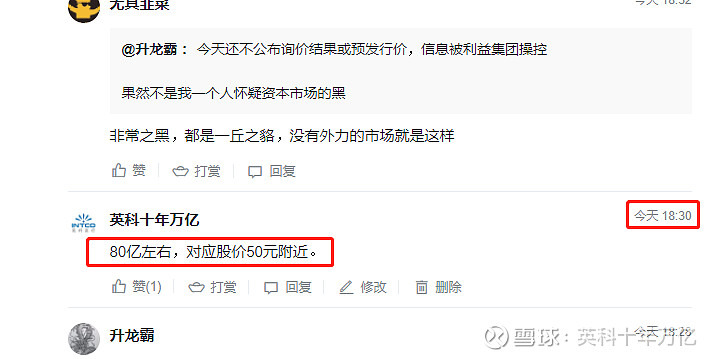

*图中为今日我在一股友贴下面预测的数值。

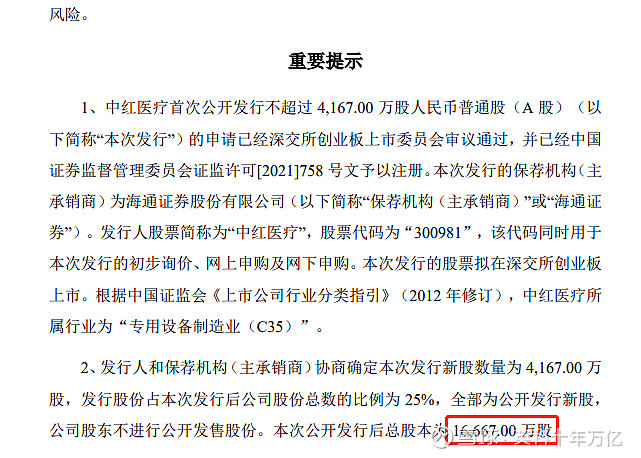

*1.667亿股×发行价48.59元=81亿元

首先呢还是祝贺手套三弟能以一个不错的身家登录A股市场,80亿还不错。

其次我没有内幕消息,关于为何我对中红的预测如此精准,主要是源自我对近期英科蓝帆走势的研判。

上周五是中红询价的日子,英科上午势头不错,逆势大涨,结果下午画风突变,忽然抛压增大调头向下,而同时蓝帆却走出了独立行情让人直感意外,包括今日也是同样如此。

了解英科蓝帆的都知道,蓝帆作为散户大本营,分时异动基本上一直跟着英科的屁股后面走,那这几日为何如此强势呢,容我细细道来。

从中红上午的询价情况来看,估计估值是不错的,所以内幕资金认为英科是龙头,如果二选一的话肯定优先选择英科去埋伏,但下午情况变了,此时内幕资金认为如若参考中红的估值,那对于英科的刺激作用不会立竿见影,所以退而求其次只能选择埋伏蓝帆了。

到底中红是定了个啥价,资金才会做此选择呢?这个问题我周末思考了很久。

最后得出的答案是80亿左右,因为只有80亿才符合上面的逻辑。

中红80亿定价,后面走势估计不会跌破120亿,英科2020年的营收及利润是中红的3倍,现行产能是中红的3倍,所以英科的保底估值在360亿,但英科还有在建的3000亿只手套产能和提前一年的扩产时间、80亿的现金流、一个丁腈原料子公司、常态年份净利率及毛利率的差距及轮椅等其它产品,这部分如何估值内幕资金无法把握。反而中红80亿的定价会让蓝帆显得低估了,毕竟蓝帆A+X,既然A市场给了参考价,那X好歹也是形成了好几十亿商誉收来的,加起来估值怎么也得值个两三百亿,相较于盘子更大和机构丛林的英科,蓝帆属实性价比更高一点,且散户多好操控,所以博短的内幕资金综合考量最终选择了蓝帆去埋伏干一票走人。

A股市场向来不公平,但这次的不公平却让英科损失了一个15%,中红的询价保荐机构自然全程掌握,所以内容对咱散户讲是秘密,但在机构那边估计是半公开了。

中红80亿,我觉得英科保底可以值800亿。