英科今日迎来了又一次戴维斯五杀,盘面惨不忍睹,对于一个几百亿市值的公司在最近几个月多次遭遇10个点左右的单日下杀确实让持股的投资者心生厌恶,极大的消耗了持股信心,包括我也是一样,但没办法,这就是市场,既然选择那就只能接受。

何为戴维斯五杀:

第一杀:手套老三中红医疗上周五询价,上午估计情况还不错,下午则画风突变,巨大抛压彻底扭转盘面形势,如若不是周末季度预报的牵引,大概率周五尾盘就会收绿。中红的询价不理想说明市场资金完全不认可手套赛道,由此引发的是对英科港股询价的担忧,此为第一杀;

第二杀:纵然中远海控的一季报炸裂,但走势却不太理想,今日也暴跌7%,说明市场对于周期股业绩并不是太感兴趣了,既然大势已去那埋伏英科一季报业绩博短的资金也自然没有必要再坚守,此为第二杀;

第三杀:前有顺丰、通策一季报业绩暴雷,值此英科一季报披露窗口期却大逢此大跌,放大了资金对英科一季报业绩不及预期的疑虑,此为第三杀;

第四杀:英科此轮从150反弹至180,短线积累了一定的抄底获利盘,且上探关键压力位时遇到了强大的阻力,从技术面上讲也有调整需求,此为第四杀;

第五杀:今日大盘走势疲软,多项指标背驰,中短线有回踩或者下行的风险,市场买盘不足,承接情绪较差,此为第五杀。

A股向来就是情绪市场,情绪好了,野鸡也能变凤凰,反之则凤凰也能变野鸡,有上述五杀的情绪带动,英科能有今日的走势也不难理解了,但认真思考我们不难发现,引起今日大跌的因素仅仅只是因为情绪上的天灾,并未出现企业经营上的人祸,下面我把我自己的几个观念总结出来供大家参考决策。

1.关于发行价,不管是中红还是港股的英科,我认为都大可不必过分在意,爱美客113的发行价也没能阻止其半年10倍的涨幅,中红虽然去年利润不错,但成长性跟英科已经不是一个级别,英科的价值能对标的也只有同样准备在港股发行的顶级手套,但通过下列顶级在招股书中罗列的经营风险,我认为英科的内在价值还是会在顶级之上的:

1)、存在漏水等质量问题

2)、乳胶手套存在有害物质;

3)、存在商誉;

4)、政局动荡;

5)、劳工问题严重,且在最新执行中已被美国全面禁止进口。

上述的几个问题如果发生在英科身上,在国内投资者的奴性情绪下,每一个都是20cm的大雷,但顶级目前的市值仍在英科之上,顶级1年后手套产能也是1000来亿只,英科也是1000来亿只,顶级唯一相较英科有优势的就是底蕴,但英科相较于顶级的优势就太多了,很多人担忧中美未来关系影响英科在美国的市场,如果这样的话,那不仅是英科,整个A股市场70%的股票都会受到冲击,所以何必放大这种概率极低的风险忧虑呢?

2.关于翘首以盼的一季报,说实话现在市场已经对周期股业绩并不感冒了,你们也不必太过期待,指望英科快速回本的以目前的情况来看估计有点难了,所以如果你看不懂英科不是做好打持久战准备的话,建议到别的地方寻求机会,例如江苏索普据说一季度业绩10多亿,目前市值100来亿,比较有空间,可以过去埋伏。

3.关于年后为啥英科会这个走势,很多人归咎于疫情走势、手套价格、公告朝令夕改等,我不否认这其中有一定的影响,但绝不是主要的原因,熟悉英科操盘风格的都知道英科是有主导资金的,从年初仅需利用十来亿控盘到英科涨到几百上千亿后积累了几百亿的利润,如果把英科控到1000亿附近,那万一港股定价只定500亿,到时候跑的最快的肯定是散户了,既然主导资金决定不了港股的定价,那为何不在港股定价前先抽身出来呢?

老刘自然知道港股发行的后果,但为何仍执意要上,这就需要从企业家的理想抱负说起了,国内机构短视,如果仍在国内市场混的话,英科未来的成长上限最多也就两三千亿封顶了,但港股不同,它面对的全球的资金,未来上限不可限量,且可以让国内的资金更服气,心甘情愿的抬轿。

如果你仍然看好英科,又不愿承受剧烈的波动,可以考虑暂时离场,待港股发行后再来。

最后,大家近期都比较关注英科利空的一面,那我将利好英科的信息列出来,供你们决策参考:

1.顶级手套因劳工问题被美全面禁止进口:

其实这个问题不仅对顶级影响深远,对整个马来西亚的手套行业都会影响深远,美国是世界老大,英美欧日向来一条裤子,未来不排除其它地区和国家效仿,另这则事件势必会对顶级手套的客户忠诚度影响巨大,这对抢占疫情市占率红利的背景下无疑对英科是天大的利好。

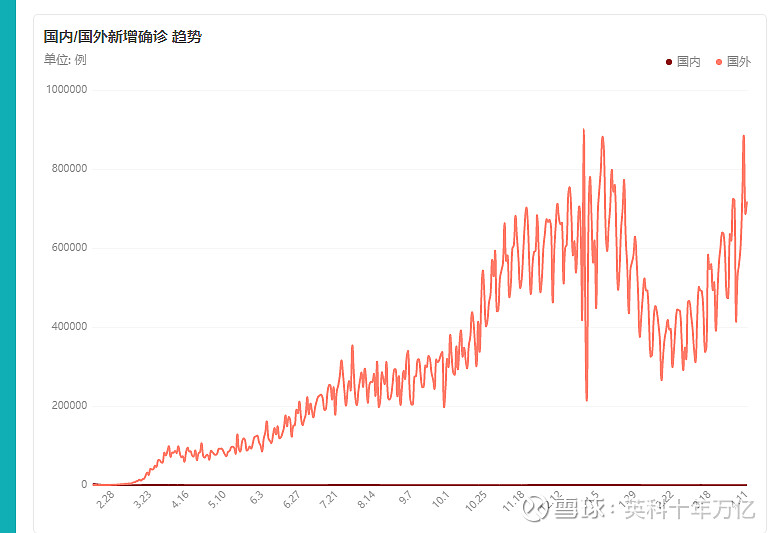

2.疫情单日新增数据逼近新高:

疫情走势符合我之前文章中的预期,但英国、以色列等疫苗接种率较高的国家疫情控制相对较好,资金们认为疫苗控制疫情是主流趋势,所以目前的疫情数据虽并不会刺激英科股价,但足以能让资金重新审视自己的认知。

血栓是个复杂的疾病,有的堵的慢,有的堵的快,所以现在的血栓病例虽然少但并不代表未来也会少,所以这也是为什么那么多国家都暂停了阿斯利康疫苗接种的原因,好在上述两款疫苗采用的均是腺载体疫苗技术,但未来其它疫苗技术会不会出现趋同化的病症只能通过时间来检验了。

血栓事件表面上只是疫苗接种后的一种不良反应,但在人类的心目中会放大对疫苗技术的不信任,毕竟谁都无法保证接种疫苗后会不会出现血栓或者什么时候出现血栓。

4.接种辉瑞疫苗后提升了8倍感染南非变异病毒的几率:

理论上疫苗是降低感染几率的,但如果出现ADE效应则效果相反,历史上登革热疫苗就出现了ADE效应,即接种登革热疫苗后再感染变异的登革热病毒时,致死率从5%提升到了20%以上,此次以色列的研究结果本质就证明了新冠病毒可能会产生ADE效应,毕竟增加感染率就代表了增加死亡率。

最后,针对英科后市怎么操作,我建议是:

1.如果求稳,可以待英科港股发行后再介入;

2.看得懂英科的如果有多余仓位,可以逢低加仓;

3.看不懂英科的尽快离场,机会到处都是,没必要担惊受怕。