京东方目前有15条生产线,LCD年生产量按面积算:76,958.6k m2;AMOLED三条线年生产量按面积算:4795.2k m2,B9/17/19三条线的持股率最低;B12今年年底才正式量产,估计22年会有股份回购,其他条线持股率都是>80%

下面是京东方公布的几个工厂的财务状况;很明显B8是京东方最赚钱的一条线,基本上占全年利润的40%;B9/10/17下半年利润利基本腰斩,应该是受TV价格下降影响的,就是不知道为什么营收没降多少,产能是固定的,营收没降的话,产品的单价应该不变,利润率也不应该腰斩,不知道是什么原因导致了产品成本极速上升,疑问?

B4因为产品结构的调整导致下半年产能骤降,估计是在做生产线改造,今年已经改造完了,2022年估计这一块会释放不少利润

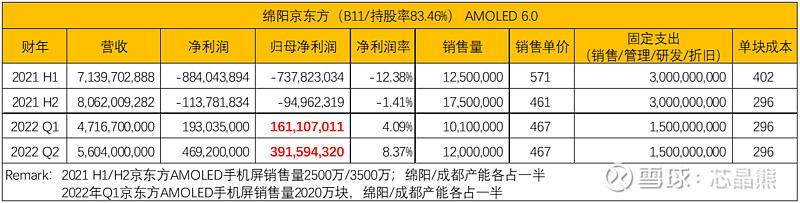

B11是最有看点的,京东方AMOLED手机屏幕销售量由H1的2500万上涨H2的3500万,营收虽然没增加多少,单价还由642降低到467,但是得益于良率和产能的上升,每块屏幕的利润还是在160元左右,而且接近了扭亏为盈,从亏损7.3亿降到了9500万;2022Q1京东方AMOLED手机屏幕销售量2020万,平分到B11就已经做到了扭亏为盈,还能贡献1.6亿左右的利润,加上B7的话就有3.2亿的利润;唱如果AMOLED今年出货量到1亿片的话,保守估计AMOLED这一块今年就有10亿的利润;在对比2021年的20亿亏损,一来一去就是30亿的出入。

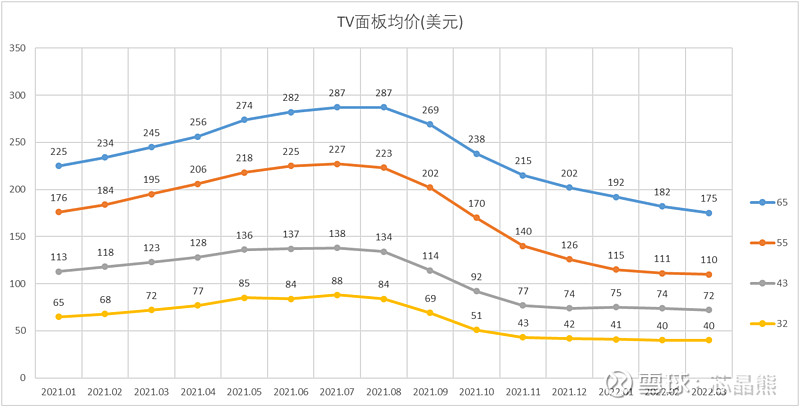

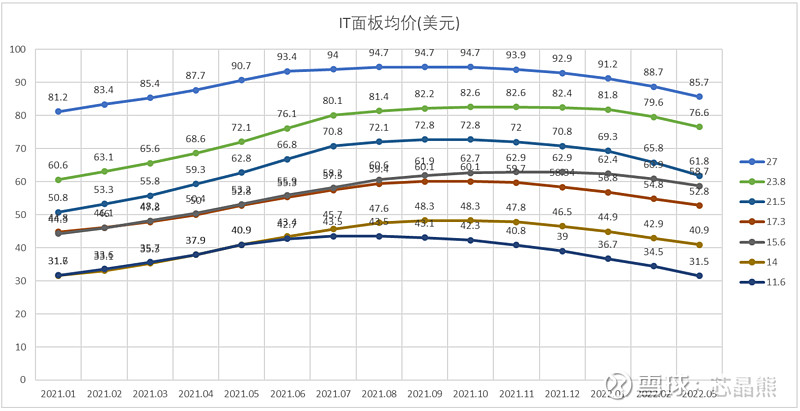

下面是2021年+2022Q1的面板价格,相较于2021Q1,2022Q1 TV价格下降幅度较大,但是IT价格还略微有点上涨,而京东方的TV基本上都由持股较少的B9/17/19生产,亏损都由少数股东承担了,而赚钱的IT和AMOLED基本上都是100%权益,所以2022年只要IT价格不崩,京东方今年的利润还是很可观的,保守也在200亿左右,如果IT面板4月份后还在持续下跌,那今年的利润就悬了,不过应该也在100亿以上了。

------------------------

B11绵阳厂的财务分析图更新了下,之前有个错误,2022H1的屏幕单价改成了571