汇总电信三巨头2018-2021年财报数据,参考下图。

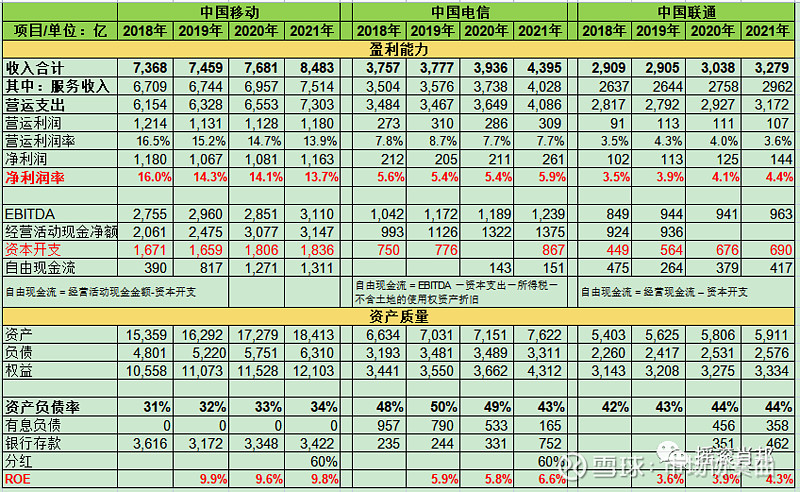

盈利能力和资产质量分析

中国移动在两方面依然强于电信和联通;

从经营性现金流和负债情况看,中国移动在完全覆盖巨额资本开支情况下,不影响盈利能力和分红水平。仅从此角度看,中国移动债券属性较强。

中国移动在2021年之后提高分红比例至净利润的70%并加大回购力度,此有利于提高ROE水平。

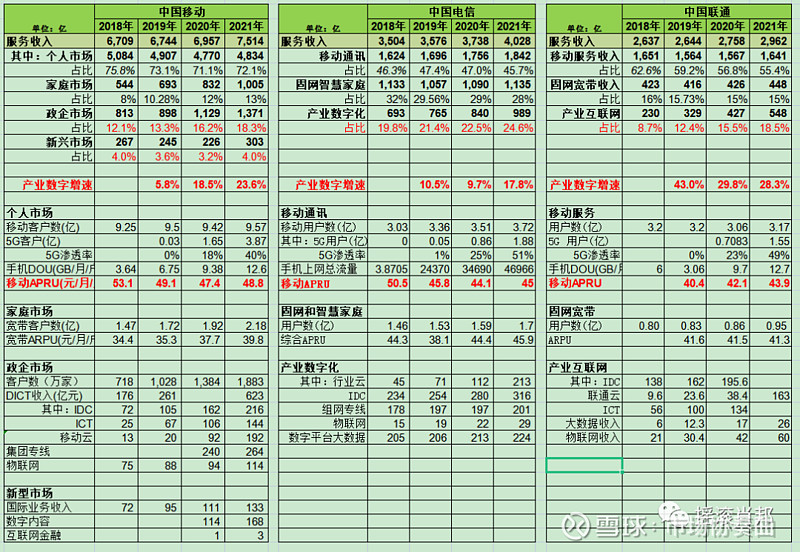

经营数据分析

1. 个人业务:三家市场份额格局无变化,用户数接近国内人口数,无增量空间。但手机流量随着5G渗透率的提高而明显增加。三家公司5G渗透率目前都在50%上下,未来1-2年渗透率会继续增加,因此,即使在“”提速降费”的前提下,也可实现手机APRU和收入的增加。

2.家庭固网业务:中国移动新增用户数和收入都维持在双位数增长,强于电信和联通。

3.数字产业:此业务在服务收入的占比行业均值为22%,年增速平均值为23.2%。如果按此速度增长,其他传统业务不变的情况下,3年内此该部分业务收入占比将近50%,整个电信行业将摆脱传统业务的束缚。

以上,电信行业成长性可期。

图1:盈利能力与资产质量

图2:业务数据

数据来源:公司财报

$中国移动(00941)$ $中国电信(00728)$ $中国联通(00762)$