俗话说“人生发财靠康波”,长期来看,想要实现资产升值,一定是把握住周期切换的机会,站在正确的趋势上,顺势而为。

周期主要有以下几个类型:

库存周期3-5年

朱格拉周期7-10年

房地产周期——超级商品周期15—20年。

根据历史发展规律,我们正站在房地产周期的节点上,很可能将进入通胀上行阶段,迎来超级商品周期。(今日股市周期位置在文章结尾~)

一、通胀上行期间,各类资产如何表现

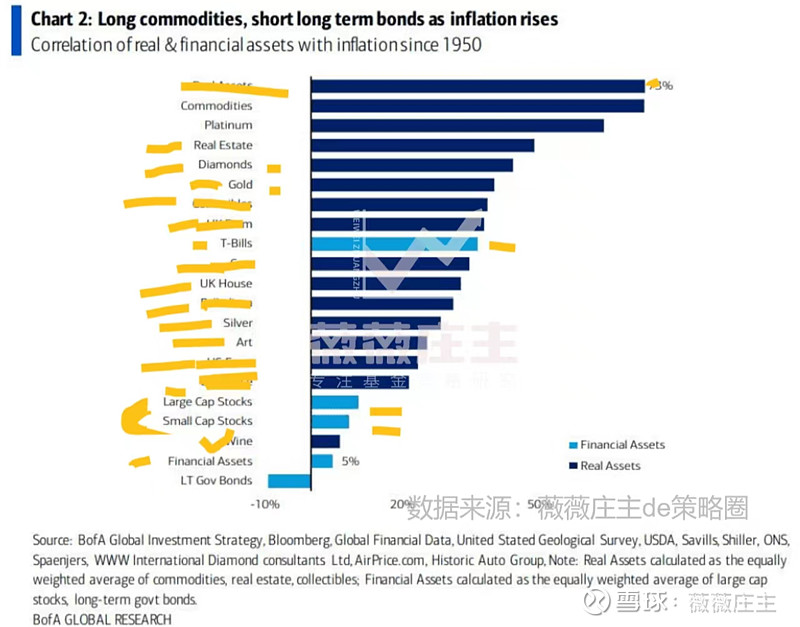

如果未来真的进入大通胀周期,在通胀上行的年份,各类资产是如何表现的?

下图为过去100年间通胀上行的年份,各类资产收益率的统计数据。

排名第一的,是实物资产(我们无法投资,不做探讨)。

第二的是大宗商品(CRB商品指数)。

第三的是铂金。

第四的是房地产(美国房产,与中国情况不同)。

随后依次是:钻石、黄金、农场、短期债券、车、房子(美国)、钯、白银、艺术品等等......浅蓝色是股票等金融资产,排在最后的是长债。

可见大通胀周期,长债不是一个好的投资标的了,而商品投资价值升级,关于这几点的逻辑,我在之前的文章和视频中给大家详细的分析过。

二、如何验证大宗商品的超级牛市即将到来呢?

我们用各项数据来验证;

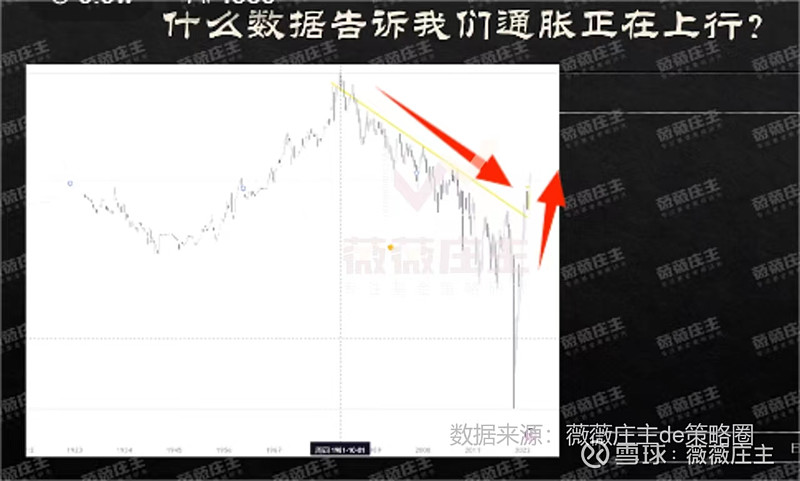

佐证一、十年美债收益率突破下行趋势,通胀有可能即将上行

下图为1924年至今,全球经济的锚“美国10年国债收益率”月k线,我们可以观察出,它已经突破了长达40年的长周期下行趋势线。这很可能已经向我们释放了一个信号,利率进入了上行周期,通胀正在上行。

大宗商品可能有不错的表现。

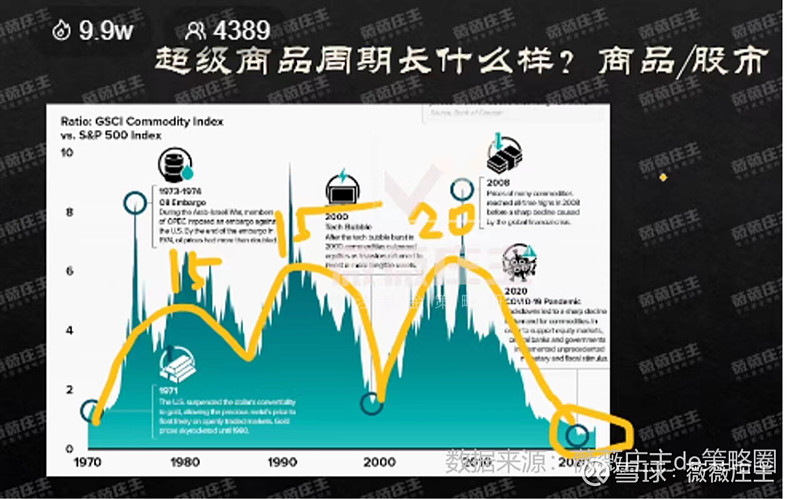

佐证二、商品VS美股

我们不仅要做大概率的事,而且要做长期大概率的事,坐在长期来看正确的位置上。而判断两类资产的长期相对趋势,长周期套利K线模型是最好的工具。

下图为用1970年至今商品指数相对于美股的套利模型(CRB商品指数/标普500),如该曲线趋势向上,说明商品相对于美股将创造超额收益(跑赢美股),反之,美股跑赢商品。

可以看出,该模型呈现出很好的周期起伏规律,平均一轮周期大概15年左右,上一轮周期已经持续了近20年,也就是说,过去这20年,是商品跑输美股的20年。

目前,这个数据已到达低位区域。

我们把最近的一轮周期(1992-至今)放大,目前处于底部,向上的动能更大,未来5—10年维度看,商品相对于股市跑赢的概率更大。

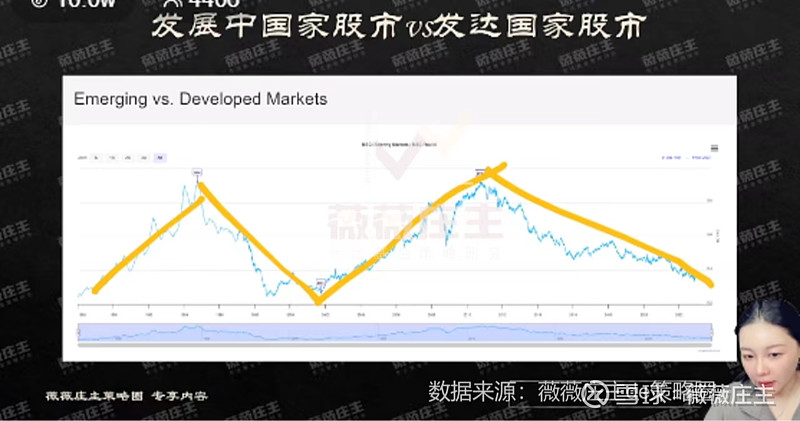

佐证三、发展中国家股市VS发达国家股市

由于不同国家处在不同的产业链上,根据自身产业主体走的周期不同,他们的经济受到不同的周期影响,这导致了“经济的晴雨表”股市,也随之出现错位。从而呈现接替跑赢的情况。

下图为发展中国家与发达国家的股市的套利模型(发展中国家股市/发达国家股市的比值),可以看出,周期起伏特征明显,目前这组数据在底部区域,从历史发展规律看,未来向上的概率较大,发展中国家有望跑赢。

分析这组数据,并不是为了让我们去投资发展中国家股市,而通过展现,接近产业链前端,受原材料波动影响更大的那些国家的股市将要跑赢,这个趋势,从另一个角度佐证了大宗商品的超级周期将要来临。

“有钱人赚的都是趁势财”。

这里说的势,不是猜短期指数的涨跌,而是比较各类资产的相对价值。

钱总归是以一种形式存在的,要么投资股票,要么变成债券、商品,外汇和现金,通过对不同市场、不同资产的评估,可以大致知道某类资产是否被系统性高估或者低估。选择被相对低估的方向,同时结合大周期的趋势,即使短期会承受波动,但时间总会给我们回报,这才是长期实现资产升值之道。