认为文章不错,点赞是对原创的最大支持!欢迎点赞关注转发三连,精彩内容不会错过!

2021年马上就要结束了。通信板块作为2020年的5g大热门板块,今年涨势并没有得到延续,反而很多有较大的跌幅。但是这个板块真的成为过期板块,没有机会了吗?事实并非如此。例如新能源汽车板块一样,整个行业的发展从上游原材料到中游,下游整车,零部件各类分支辐射炒作了持续好几年。其实5g通信板块也是同样的逻辑,随着这三年具体建设的不断落实,从一开始的炒预期到订单充足,很多上市公司的业绩都会逐步爆发。有被低估值的,一定会不断地被挖掘出来。该文章很长,所以分为上中下三部分。

打开百度APP看高清图片

五 光纤光缆:景气度底部确认,价格反弹有望带动业绩逐季释放

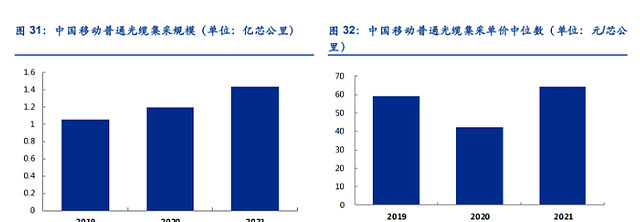

运营商集采量价齐升,行业景气度触底反弹。2021年中国移动集采普通光缆1.43亿芯公里,同比增长20%,中标中位价64.1元/芯公里,同比上涨51.7%。

量上来看,光纤光缆需求持续提升,三年复合增速16.8%;价格方面,中标价格触底反弹,经历2020年低点后已经超过2019年价格水平。

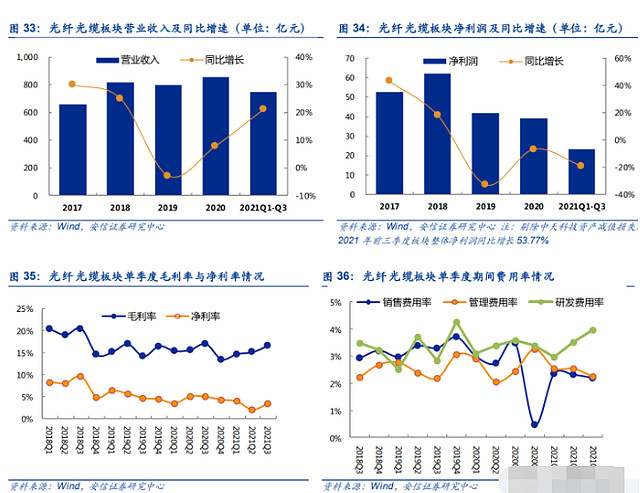

利润拐点显现,业绩增长向好。

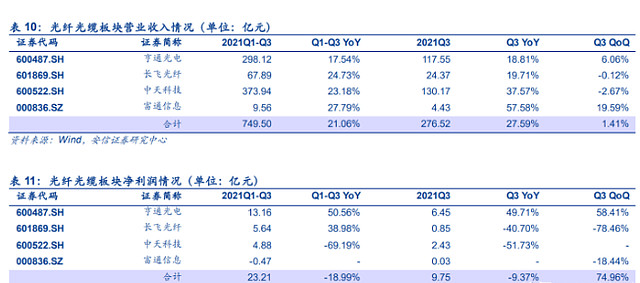

2021年前三季度光纤光缆营业收入同比增长21.06%,收入增速接近2018年增速水平。

受中天科技计提大额资产减值损失影响,光纤光缆板块净利润同比降低19%,剔除其影响后,板块整体净利润同比增长53.8%,增速水平达到近五年最高。

三季度各公司业绩分化显著。

中天科技与长飞光纤三季度净利润大幅下滑,其中中天科技主要由于存在客户无法继续接受货物的风险,计提资产减值准备10.6亿元;长飞光纤主要由于2020年度普通光纤光缆产品平均单价同比下降约30%,导致净利率下降3.3pct。

亨通光电净利润同比增长50%,环比增长58%,主要系海洋通信电力核心产品、海洋工程、特种电缆等营业收入大幅增长。

六 物联网:景气度高涨,毛利率环比改善

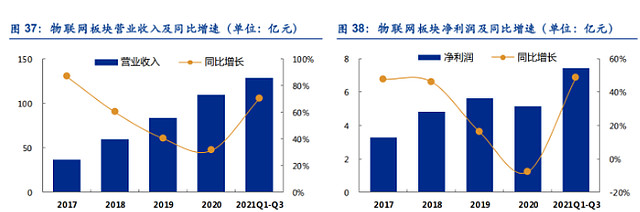

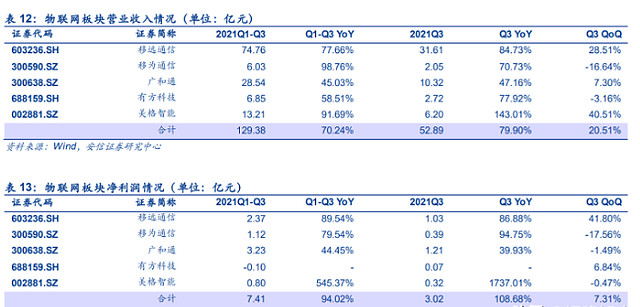

物联网板块营收、利润增速均现“V”型拐点。2021年前三季度物联网板块营收同比增长70%,净利润同比增长48.5%。物联网板块是通信行业各个细分赛道中增速最为强劲的板块。

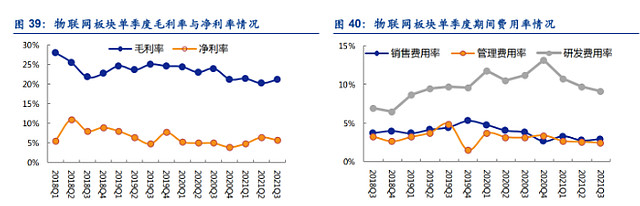

毛利率环比改善,研发费用率持续走低。

上半年受原材料价格上涨影响,物联网板块毛利率创下3年来最低水平。

随着成本压力逐步向下游转移,三季度毛利率环比改善显著,提升1ptc达到21.1%。

板块研发费用率持续降低,三季度研发费用同比降低2ptc,环比降低0.6ptc至9.1%。

业绩整体高增,美格智能表现亮眼。

行业整体营收同比增速均超过40%,其中美格智能三季度营业收入同比增长143%,环比增长40.5%,前三季度营收同比增长91.7%。

2021下半年公司拿下多个运营商大额订单。2021年8月,美格智能5G模组中标中国移动5G通用模组项目。

2021年9月,美格智能中标中国联通5G数传模组采购项目和AIoT智能模组。

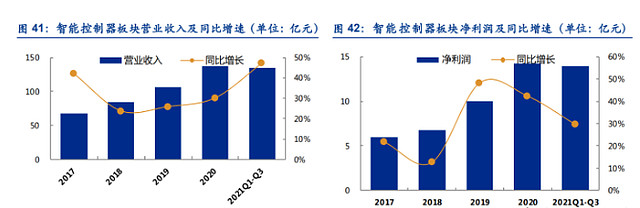

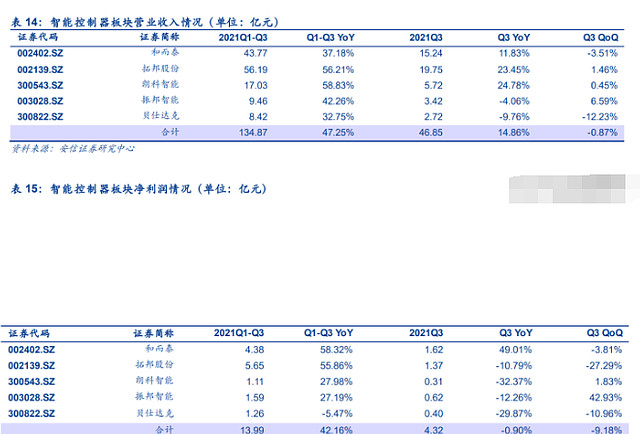

七 智能控制器:景气度持续上行,盈利能力短期承压

营收高速增长,利润增速有所回落。智能控制器板块收入利润增速暂时出现背离,2021年 前三季度智能控制器板块营业收入同比增长47%,增速达到近五年来最高水平,净利润同比 增长30%,较2019年增速高点有所回落。

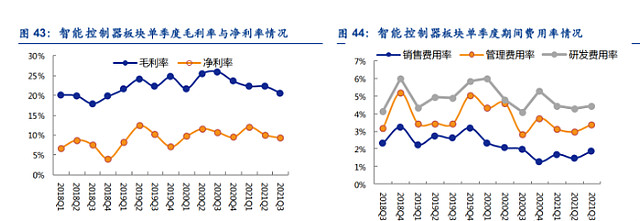

毛利率净利率下行,费用率同比上行。

受原材料价格上涨影响,2021年三季度智能控制器板块毛利率净利率均处于下行状态,毛利率为20.6%,同比降低5.3pct,环比降低1.7pct。净利率9.22%,同比降低1.4ptc,环比降低 0.8ptc。

费用率整体略有上升,销售费用率1.9%,环比增长0.4ptc。

管理费用率3.4%,同比增长0.6ptc,环比增长0.4ptc。研发费用率4.5%,同比增长0.3ptc,环比增长0.2ptc。

智能控制器板块三季度仅有和而泰净利润实现同比正增长,第三季度和而泰实现营业收入15.24亿元,同比增长11.8%,实现净利润1.62亿元,同比增长49%。拓邦股份高价调货保障供应导致三季度营业收入1.37亿元,同比降低10.8%,环比降低27%。

3. 报告总结:

1)运营商板块逐步由5G投入期向回报期过渡,5G渗透率提升驱动ARPU值增长,产业互联网打开业绩增长天花板,预计业绩高增长有望延续,中国电信,中国移动(H)。

2)通信主设备板块份额逐步向头部厂商集中,元宇宙浪潮有望带动海内外互联网巨头新一轮资本开支高投入,中兴通讯、紫光股份。

3)光模块短期需求波动不改中长期高速增长势头,随着下游需求逐步复苏,板块业绩弹性有望超预期,中际旭创、新易盛。

4)光器件行业抗下游波动能力强,业绩增长稳健,同时光器件可向其他非通信领域拓展,技术能力高度复用成长性突出。

天孚通信(拓展激光雷达)、光库科技(铌酸锂调制器产能爬坡)、中瓷电子(拓展消费电子)、腾景科技(拓展AR),太辰光。

5)光纤光缆集采招标量价齐升,行业景气度底部确认,长飞光纤、亨通光电。

6)物联网行业受汽车、智能家电、消费电子等下游行业驱动持续高景气,原材料价格上涨压力逐步消化,推荐移远通信、广和通,美格智能、有方科技、移为通信。

7)智能控制器行业下游需求旺盛,营收增长持续提速,和而泰、拓邦股份。

本人不推荐股票,只是分享我分析股票的步骤和方法,所以需要用到实际案例。

风险提示:以上观点仅仅是个人观点,不作为大家的买卖依据,股市有风险,投资需谨慎。感谢大家的阅读,更感谢大家的关注。想学习更多的干货,请持续关注。