"山东药玻"前身为建成于1970 年的山东省药用玻璃总厂,是中国最大的医药玻璃专业制造商,国内市场份额达70%以上,主要从事各种药用玻璃包装产品的研发、生产和销售,产品包括模制瓶、棕色瓶、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶等六大系列。

2018年度,公司全年营收25.85亿元,其中,模制瓶营收10.09亿元,占营收比例39.66%,棕色瓶营收7.01亿元,占营收比例27.56%,丁基胶塞系列营收2.18亿元,占营收比例8.57%。

公司上游企业主要为煤炭采选业、化学原料及化学制品制造业,下游企业主要为医药制造业。

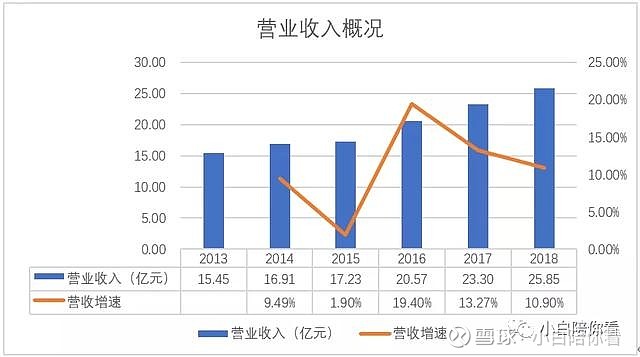

图1来源:小白陪你看

该公司自2013年-2018年5年间营业收入复合增速11%。从历年情况来看,营收增长虽不算高速,但相对稳定。2016年增速大爆发高达19.4%,随后连续两年增速放缓。

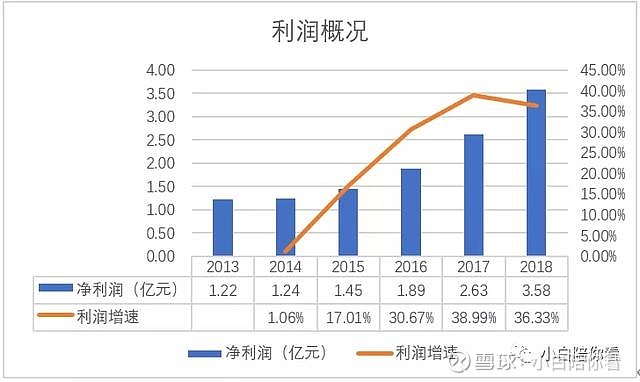

图2来源:小白陪你看

该公司自2013年-2018年5年间净利润复合增速24%,增长快速,尤其是近三年,净利润增速均高于30%。

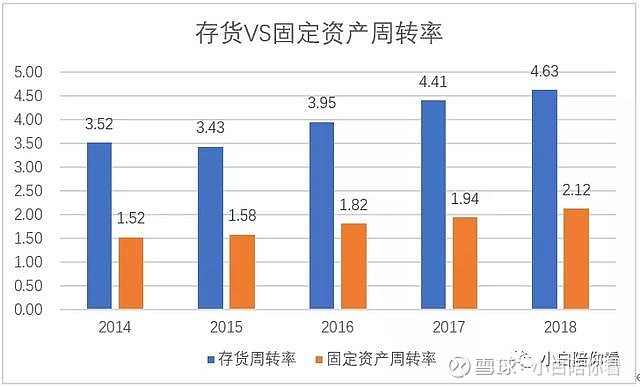

图3来源:小白陪你看

该公司存货周转率、固定资产周转率一直保持着不错的提升,运营能力方面比较稳健。

图4来源:小白陪你看

同期,该公司管理费用、销售费用占营业收入的比例相对稳定,没有大幅波动,说明该公司在营销政策和管理模式上并没有发生重大变化。那么,该公司净利润快速增长的途径应是主要来自于以下两个方面:一、营收增长。二、毛利率的增长。

图5来源:小白陪你看

从公司年报获取的数据可以得知,近年来该公司毛利率一直维持着缓慢提升的趋势,在供给侧结构性改革,燃煤去产能环保监管趋严的大环境下,该公司能够维持毛利率不降反升,说明该公司在产业链上的竞争力和议价能力较强,结合该公司的占款能力(预收账款+应付账款及应付票据-预付账款-应付账款及应付票据)不难发现,该公司在产业链上的话语权也在不断提升。

图6来源:小白陪你看

从盈利能力方面来看,该公司的ROE(净资产收益率、权益净利率)虽然近年来逐年上升,但仍仅维持在一个相对较低的水平。

图7来源:小白陪你看

从以上各个指标综合来看,该公司是一个在行业中具有规模优势,具有较强竞争力和话语权的企业,虽然近年来营收增速放缓但净利润仍保持着高速增长,且该公司现金流充沛,历年来都保持着不错的分红记录,另外从商誉、存贷款情况以及股权质押这三个易踩雷的指标来看该企业也不具有较为明显的“踩雷”特征,该公司是一家管理、销售比较稳健,财务基本面较为良好的企业。那么该公司就不是值不值得投资,而是,在市场给出多高的估值时更具投资价值了。

版权归作者所有,如需转载请联系作者。

以上仅代表个人意见和观点,本文不构成投资建议。

更多文章请关注头条号,微信公众号:小白陪你看。