东旭光电成立于1992年,于1996年在深交所挂牌上市,是集液晶玻璃基板装备制造、技术研发及生产销售于一体的高新技术企业。经过多年的资本运作和并购重组,逐步发展成为集光电显示、新能源汽车、石墨烯、地产等为一体大型多元化企业。该企业于2018年5月入选2018中国民营上市公司社会责任30强名单。

而恰恰就是这样一家看似优秀的企业却于11月19日出现中期票据利息兑付违约,同日相关股票、债券相继停牌。12月2日另一支中期票据再度违约,而截至2019年3季报,该公司账面货币资金余额高达183.16亿元。

图1来源:小白陪你看

该公司从2016年起货币资金和金融借款都呈爆发式增长,表现为存贷双高的现象。近年来,很多财务造假的企业都存在这种现象,而暴雷的“康得新”就是比较经典的案例。也是在这种特征下,东旭光电出现了债务接连违约的情况。

那么,发生的这一切是不是有迹可循的?除了存贷双高以外,还可以怎样从财报角度去辨别一家公司是否存在其他异常呢?我们尝试着从以下角度来分析一下。

从营收角度来看,该公司2015年至2018年这4年间一直保持着高速增长,从16.01亿元增至282.12亿元,共增长了17.62倍,复合增速高达104.89%,2018年营收增长同比增长17.62%,是相当惊人的增长速度。但与之形成反差的是该公司的净资产收益率却一直维持在较低的水平。

图片2来源:小白陪你看

图片3来源:小白陪你看

与此同时表现出来的是,该公司净资产的增长额明显超过净利润。众所周知,净资产的增长一般有两个途径,一条途径是利润留存形成未分配利润和盈余公积,另一条则是股权再融资形成股本和资本公积,而除2018年度外该公司历年来净资产的增长明显高于当年度的利润留存最大限额(考虑到股利分配则净利润是利润留存的最大限额),且高出数倍。

查阅相关资料我们计算出该公司从2013年至2017年共历经5次增发,累计募集资金273.26亿元,该公司账面净资产为334.23亿元,而该公司截至停牌时市值仅为275.1亿元,也就是说在未出现“暴雷”之时该公司的市值就已经低于该公司的净资产,并且仅股权再融资的资金额就与该公司目前的市值基本相当,该公司的市值已经严重缩水,市场表现可见一斑。

那么,这到底是什么情况?一个在资本市场上运作得如鱼得水公司,一个账面资金充沛的公司,一个营收高速增长的公司,为何会产生流动资金紧张的问题继而导致债券兑付违约呢?为何市值在暴雷前就缩水到如此程度呢?抱着这样的疑问,我们对该公司的业务情况展开了研究分析。

图片4来源:小白陪你看

从该公司4个主营业务方面可以发现,除了“建筑安装业务”和17年新增的“新能源汽车业务”外,该公司的“装备及技术服务业务”和“光电显示材料业务”的毛利率逐年下降,几近腰斩,这两项业务受到较强的市场竞争,盈利能力逐步减弱。但同时令人意外的是18年度占该公司营业收入总额18.72%建筑安装业务的毛利率却在近几年间呈现较大的波动情况,从14年至16年大幅下降后至18年又逐年上升。那么是不是该行业的周期特性使然,从而导致该企业的这项业务近年来会如此表现呢?

我们找来了在该板块其他的样本企业进行对比。

图片5来源:小白陪你看

通过对比可以发现该行业的其他公司的毛利率虽然会有一定幅度的波动,但都基本维持在一个稳定区间,并没有出现大起大落的现象。这就基本可以断定是该公司自身的情况而非行业情况导致了之前的现象。

在营收增长方面,18年中国建筑同比增长14.29%,上海建工同比增长20.03%,重庆建工同比增长3.56%。而东旭广电却在地产行业整体增速放缓的情况下,在该业务方面营收增长178.48%。而同期财报显示,该公司的日常关联交易全部为建筑安装工程业务,总额为14.87亿元。这种远超行业平均情况的毛利变化、巨幅的营收增长与巨额的关联交易相结合,就非常耐人寻味了。

图片6来源:小白陪你看

图片7来源:小白陪你看

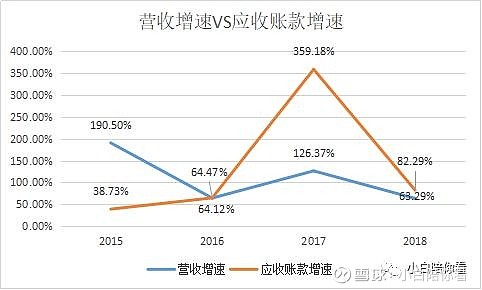

从收入质量上看,该公司应收账款增速要远高于营收增速。并且,该公司的应收账款占收入的比重也是相当惊人的。由于应收账款是时点数而营业收入是时期数之间口径的不一致,导致我们从财报上并不能看出当年营业收入中多少是由应收账款贡献的,但通过这两组数据我们至少可以推测出以下两种情况:一、如果应收账款的大幅增加是由于历年累积形成的,则说明应收账款质量很差,进而会导致未来可能会产生大量的减值。二、如果应收账款基本为当年产生的,则证明该公司在产业链上的话语权很差,占款能力较弱,会严重影响公司的现金流。如果再结合该公司建安业务与行业普遍情况的严重脱节以及巨额关联交易的现象,则更应考虑该公司是否存在财务造假的嫌疑?

另外,我们再看一下该公司并购的行为。2018年该公司并购“中诚国建有限公司”,其账面净资产-103万元,并购对价高达1.4亿元,而该公司购买日至期末亏损717.27万元;并购标的“深圳市三宝创新智能有限公司”购买日至期末亏损1273.3万,购买对价1.58亿元;最让人啼笑皆非的是并购“华西南充汽车有限公司”,并购对价5600万元,而并购标的所有的也是仅有的资产仅为账面货币资金83.6元!这简直就是放飞自我了,不禁让人感叹,资本市场上没有做不到,只有想不到。

截至2019年3季报东旭光电财报显示账面商誉27.02亿元,也不禁也让人联想会有多大的减值空间。

图片8来源:同花顺

就是在以上种种不可思议的并购行为、控股股东高质押、债务接连违约的情况下,该公司于19年11月26日发布公告,称拟向控股股东—东旭集团发行股份购买其34项专利,而相关专利皆为08年到11年间申请,其中实用新型专利13项,而实用新型专利保护期限是10年,也就是说部分专利的保护期限可能是已经过期或即将过期的。

版权归作者所有,如需转载请联系作者。

以上仅代表个人意见和观点,本文不构成投资建议。

更多文章请关注微信公众号:小白陪你看